5. 【在職老齢年金制度】年金制度改正のポイントを解説

2025年6月13日、国会で年金制度改革関連法が成立しました。多様化する働き方やライフスタイルにフィットする年金制度を目指すものです。

この改正にはパートなどで働く人の社会保険加入対象の拡大(いわゆる「106万円の壁」の撤廃が関連)、遺族年金の見直し(遺族厚生年金の男女差解消、子どもの遺族基礎年金受給の要件緩和)など、注目すべきポイントがいくつかあります。

今回は、その中でも働くシニアへの影響が大きい「在職老齢年金制度の見直し」について見ていきましょう。

5.1 「在職老齢年金制度」の見直し

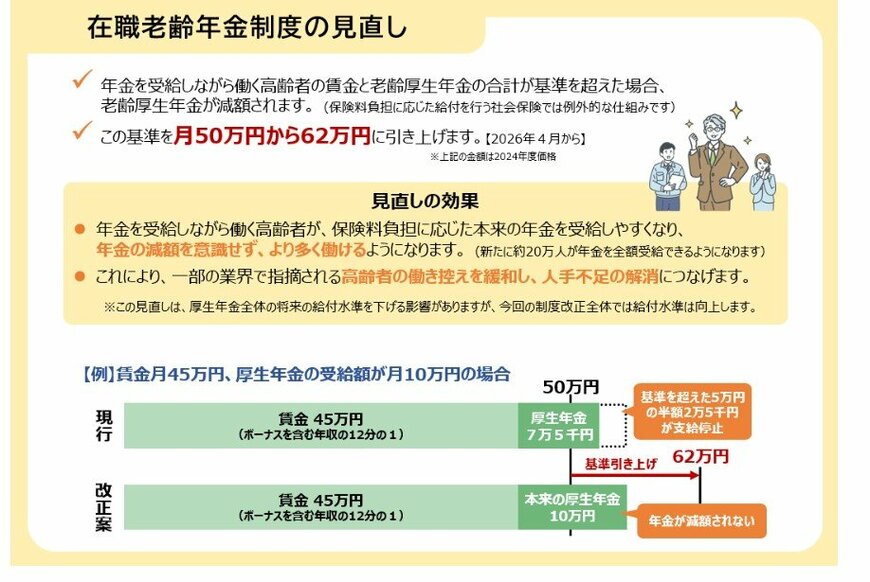

在職老齢年金とは、60歳以降で老齢厚生年金を受給しながら働いている場合、年金額(※)と報酬(給与・賞与)の合計が基準額を超えると、年金の一部または全額が支給停止となる制度のことです。

(※)老齢基礎年金は対象外となり、全額支給されます。

支給停止調整額(年金が全額支給される基準額)

支給停止調整額は年度ごとに少しずつ見直しがおこなわれてきました。

- 2022年度:47万円

- 2023年度:48万円

- 2024年度:50万円

- 2025年度:51万円

- 2026年度:62万円

今回の改正(2026年4月から適用)では、51万円(2025年度金額)から62万円へと大幅に引き上げられることが決まりました。

厚生労働省の試算では、新たに約20万人が年金を全額受給できるようになるとされています。

この引き上げにより、年金の減額を気にして「働き控え」をするシニア世代が、より自由に働き方を選べるようになると考えられるでしょう。

6. 無理のない範囲で節税制度も活用を

今回は、シニア世代の貯蓄額や支出の内訳について見てきました。

老後の主な収入源は公的年金ですが、それだけでは生活費がまかないきれない場合、貯蓄を取り崩して生活することになります。そのため、現役世代のうちにどれだけ老後資金を準備できるかが、老後の暮らしを大きく左右すると言えるでしょう。

現在は、NISAやiDeCoといった将来の資金形成を支援する制度も整ってきています。無理のない範囲でこうした制度を活用していくのも一つの方法です。

また、医療費や介護費への備えとしては、保険を活用して保障を持つことも検討できます。自分に合った手段は何なのかをまず調べてみて、取り入れられることから始めていきましょう。

参考資料

- 厚生労働省「健康寿命の令和4年値について」

- 厚生労働省「令和5年簡易生命表の概況」

- J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「年金制度改正法が成立しました」

矢武 ひかる