2. 【目的別口座の活用術】「使う・備える・楽しむ」で仕分ける

着実に貯める習慣をつける方法としておすすめなのが、“使う・備える・楽しむ”の「お金の仕分け」を意識した目的別口座の活用です。

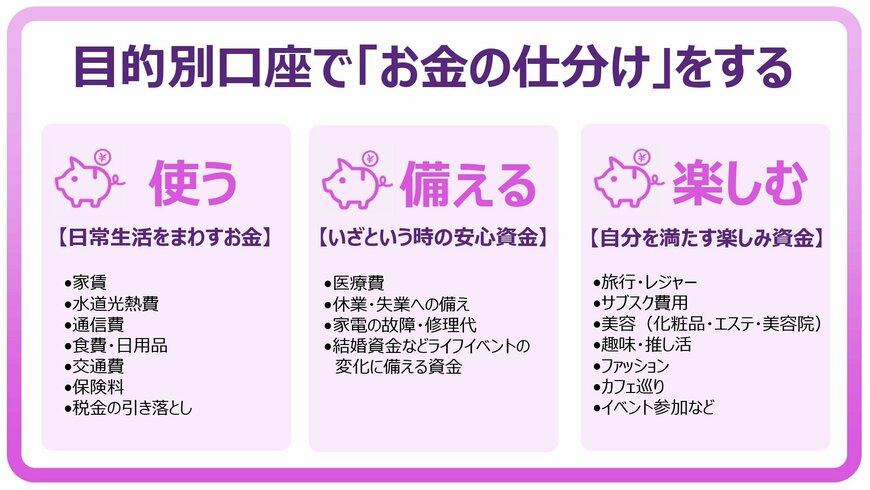

目的別口座で「お金の仕分け」をする2/2

出所:筆者作成

「お金の仕分け」を意識した目的別口座の活用例について、ポイントを解説していきます。

2.1 使う:日常生活をまわすお金は”見える化”がカギ

毎月の家賃や水道光熱費、食費、通信費など“日常生活をまわすお金”は、専用の「使う用口座」で一括管理すると支出がわかりやすくなります。

給与振込口座からこの口座へ定額を“自動振替”する設定にすれば、残高を気にせず生活費をキープできます。

個人口座の自動振替(定額自動振込や自動送金サービスなど)については、スマホアプリで設定できる銀行もあります。

2.2 備える:いざという時の安心資金を用意

医療費や失業時の生活資金、家電の故障など急な出費に備えた「備える用口座」は、普段使いとは分けて管理するのがポイント。

また、結婚資金や住宅購入などライフイベントの変化に備える資金も「備える用口座」で管理することをおすすめします。

自動振替などで“手が届きにくい仕組み”にしておくと、無意識のうちに貯まり、いざという時も慌てず対応できます。

2.3 楽しむ:自分を満たす楽しみ資金も大切に

旅行、美容、趣味など“好きなこと”に使うためのお金は「楽しみ用口座」で別管理に。

こうすることで「節約=我慢」ではなく、目標があるからこそ楽しめるというポジティブな貯蓄意識が生まれます。

2.4 【給与口座の工夫】分配のハブにして流れを整える

給与口座と生活費など支払う「使う用口座」を同じにすると、お給料が入ってすぐに様々な支払いでお金が出ていくため資金残高の全体像がつかみにくい、というデメリットがあります。

また、貯金が後回しになりやすいことも考えられます。

そのため、目的別にお金を管理して貯蓄を増やしていきたい方には、給与口座は「お金のハブ(中継地点)」として活用することをおすすめします。

つまり、給与口座=“分配元”としての基点口座にして、

- 毎月の生活費:「使う用口座」に定額を移す

- 貯めたいお金:「備える用口座」や「楽しみ用口座」に自動で積立

→ お金が「流れる設計図」になるので、ムダづかいを防ぎ、貯まるしくみができます。

目的が明確だと「なんとなく使う」が減り、貯まりやすくなる習慣ができます。

自動振替の設定も活用して「手間なく」貯金を増やしていきましょう。