2025年5月16日、年金制度改正法案が国会に提出されました。議論されてきた「基礎年金の底上げ案」は見送りとなり、野党からは「就職氷河期世代を見捨てたも同然だと」批判の声があがっています。

「不遇」といわれる就職氷河期世代。「老後の年金はいくらもらえるのか」、「貯金はどのくらい準備すれば良いのか」など、自身の老後生活に向けて思いを巡らせているかもしれません。

本記事では、40歳代・50歳代の貯蓄状況を「おひとりさま世帯」に絞って確認していきます。また参考までに、他の年代との年収の違いや、いまのシニア世代の公的年金「国民年金」または「国民年金+厚生年金」の受給額も紹介するので、あわせて確認しておきましょう。

1. 就職氷河期世代【40歳代・50歳代】おひとりさま世帯「中央値は100万円未満」

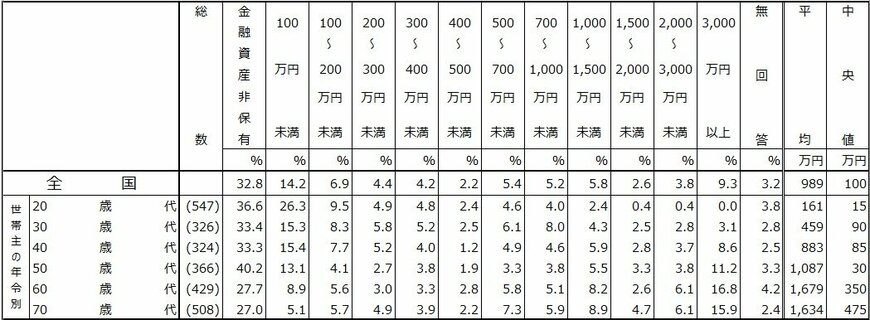

金融経済教育推進機構(J-FREC)が公表した2024年の「家計の金融行動に関する世論調査」より、40歳代・50歳代の「おひとりさま世帯」における金融資産保有状況を見てみましょう。

貯蓄額の中央値は、40歳代が85万円、50歳代ではわずか30万円。いずれも、100万円に満たない状況です。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【40~50歳代:貯蓄額の平均値

- 40歳代:883万円

- 50歳代:1087万円

1.2 【40~50歳代:貯蓄額の中央値】

- 40歳代:85万円

- 50歳代:30万円

極端に貯蓄額が多い世帯により平均値が引き上げられ、中央値との乖離が生じているようです。

次に、具体的に「どれくらいの人がどれほどの貯蓄をしているのか」、貯蓄額の分布や比率から詳しく見ていきましょう。