3. 老後の年金は自動的に振り込まれるわけじゃない!「申請しないと受け取れない」時効は5年

公的年金の受給には、年金請求書の提出が必要です。65歳になると自然に老齢年金が振り込まれるわけではありません。

年金受給開始のタイミングに先立ち日本年金機構から届く「年金請求書」を記載し、添付資料ととも提出する必要があります。

住所変更などが原因で年金請求書が届かなかった、年金請求書は届いていたが提出を忘れていた、などで年金の請求が遅れてしまった場合でも、さかのぼって年金を受給することが可能です。

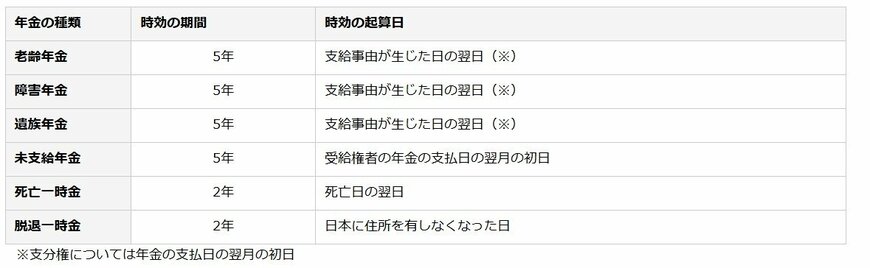

ただし、年金には「5年の時効」がある点には注意が必要です。年金を受ける権利(基本権)は、権利が発生してから5年経過すると時効消滅となります。

やむ得ない事情がある場合は、書面で申し立てをおこなうことで年金を受け取れることがあります。まずは年金事務所に相談してみましょう。

4. まとめ

老後を安心して迎えられるよう、準備を進めておきましょう。

年金受給額をモデルケースで確認しましたが、老後の収入が公的年金のみとなる場合、収入は現役時代の半分以下となる見込みです。

リタイア後のおひとりさまライフを楽しむには、公的年金以外の収入源を確保しておく必要があります。

働ける間は働くという選択肢もひとつですが、いつまで働けるのかという懸念もあるでしょう。

できれば、現役時代に十分な資産を蓄えて、これを取り崩す、あるいは資産運用にて生じる利益を得る「不労所得」の準備をしておくと安心です。

預貯金・投資信託・個人年金保険・株式投資・不動産投資など、老後に向けて資産を準備する方法はさまざまありますのでリサーチしてみると良いでしょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金の請求手続き」

- 日本年金機構「年金の時効」

和田 直子