2018年11月7日に行われた、デンカ株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:デンカ株式会社 代表取締役社長 山本学 氏

1. 2018年度第2四半期決算概要① 前年比(まとめ)

山本学氏:社長の山本でございます。本日は、当社の2018年度第2四半期決算説明会に多数ご参加いただき、誠にありがとうございます。本日は、目次に沿ってご説明を申し上げます。2018年度第2四半期決算概要および通期業績予想など、経営概況についてご説明申し上げたいと思います。それではみなさま、よろしくお願いいたします。

まず、2018年度が始まった時点を振り返りますと、2017年度に続き電子・先端製品の販売好調が見込まれたことから、これをプラス要因として期初予想に織り込みました。その一方で、マイナス要因として、原燃料価格の上昇や円高影響、さらにスチレンモノマープラント定修、労務費請負金その他の固定費アップや、研究開発強化などの先行投資継続によるコスト負担増の見通しがありました。

そして、これらの要因を精査の上、期初予想営業利益は上期140億円、下期220億円、通期360億円とし、2期連続の最高益更新を目指してスタートいたしました。結果として上期は、後でご説明する異常気象や自然災害が相次ぐといったマイナス要因があったものの、それらをカバーすることができ、期初に予想した営業利益140億円を上回りました。

これを前年同期と対比して申し上げますと、売上高が上期としては過去最高となる105億円増収の1,983億円、営業利益は3億円増益の146億円、経常利益は5億円減益の150億円、純利益は9億円減益の114億円です。

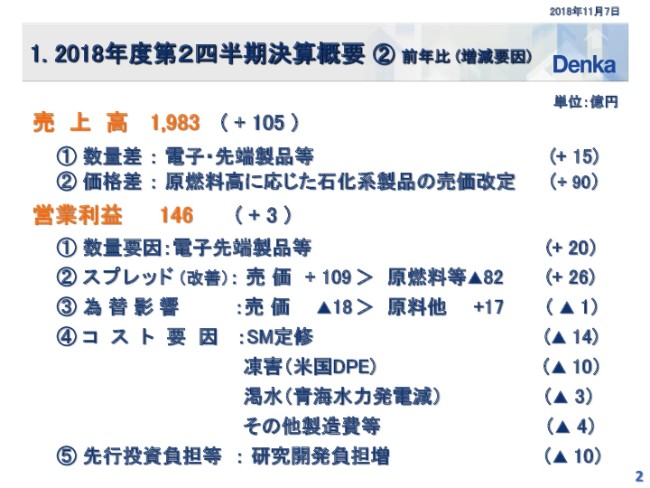

1. 2018年度第2四半期決算概要② 前年比(増減要因)

次に、前年比での売上高・営業利益の増減要因の詳細をご説明いたします。

まず、売上高についてご説明いたします。数量面では、電子・先端製品を中心に販売数量が増加し、15億円のプラスとなりました。加えて価格面でも、クロロプレンゴムやスチレン系製品の価格改定が進み、90億円のプラス要因となりました。結果、売上高は1,983億円と、前年比105億円の増収となりました。

続いて、営業利益について説明いたします。数量増によるプラスに加えて、交易条件改善により、スチレンモノマープラント定修実施や国内外での異常気象のマイナス影響、そして研究開発などの先行投資に伴う費用増をカバーすることができ、今第2四半期の営業利益は146億円と、前年比3億円の増益となりました。

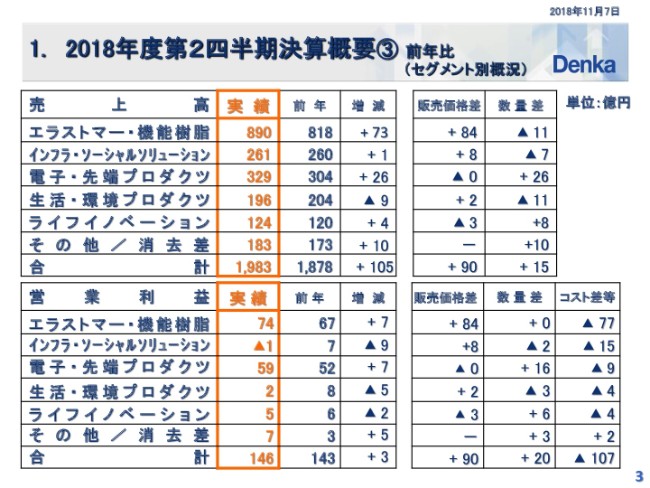

1. 2018年度第2四半期決算概要③ 前年比(セグメント別概況)

次のスライドで、セグメント別に補足説明いたします。

エラストマー・機能樹脂は、先ほど申し上げました定修費用の負担や米国での寒波の影響を、原燃料価格上昇に応じた価格改定による採算改善等でカバーし、増収増益となりました。

インフラ・ソーシャルソリューションは、農業土木用途向けのコルゲート管やアルミナ繊維は販売数量が増加し増収となりましたが、セメントや特殊混和剤、肥料の販売が前年を下回ったことに加え、原燃料価格の上昇に対して値上げが遅れたことなどにより、減益となりました。

電子・先端プロダクツは、電子部材や特殊導電材などの販売数量が伸びたことから、増産に伴い労務費等の固定費負担は増加しましたが、増収増益となりました。

生活・環境プロダクツは、DXフィルムの太陽電池バックシート向けの出荷が昨年(2017年)を下回ったことに加えて、原材料価格上昇などもあり減収減益となりました。

ライフイノベーション部門は、研究開発費などの先行投資負担が増加したため、インフルエンザワクチン・検査試薬ともに販売が前年を上回りましたが、減益となりました。

1. 2018年度第2四半期決算概要④ 期初予想比(まとめ)

次のスライドで、第2四半期の業績と期初予想との対比を示します。

第2四半期累計の実績は、冒頭申し上げたとおり、売上・各利益とも、この表に示すとおり期初予想を上回りました。

1. 2018年度第2四半期決算概要⑤ 期初予想比(セグメント概況)

セグメント別の詳細につきましては、次のスライドをご参照ください。

以上、第2四半期業績についてご説明いたしました。

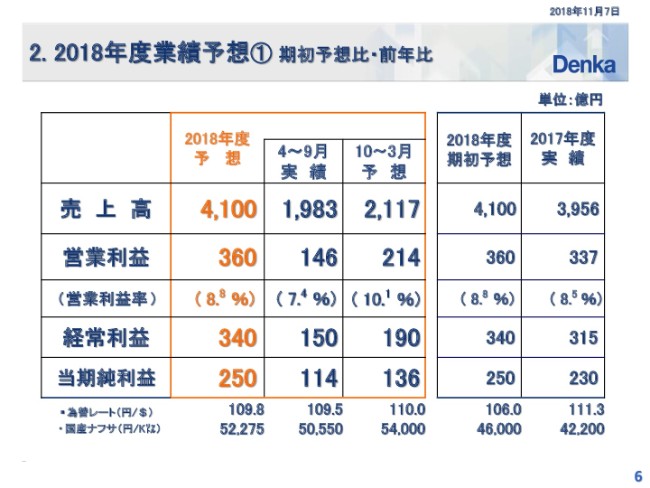

2. 2018年度業績予想① 期初予想比・前年比

次に、2018年度通期業績予想の説明に移りたいと思います。

まず、売上高は前年比144億円増収の4,100億円と、通期でも過去最高となる見込みです。

そして利益面では、クロロプレンゴムやスチレン系製品の価格改定を引き続き行うこと、自動車関連を中心に電子・先端製品の出荷好調が続く見通しであること、インフルエンザワクチンに加え検査試薬の販売が伸びる予想であることから、期初予想どおりの営業利益360億円達成を目指します。

同様に、経常利益340億円、当期純利益250億円を予想しており、こちらも2期連続最高益更新の達成を目指します。

2. 2018年度業績予想② 前提条件等

なお、業績予想の前提条件につきましては、次表のとおりです。

為替レートは、上期平均の1ドル109.5円に対し、下期もほぼ同水準の1ドル110円といたしました。また、国産ナフサ価格は、上期実績の1キロリットルあたり5万550円に対し、下期は5万4,000円に設定しました。その他の参考数値は、記載のとおりです。

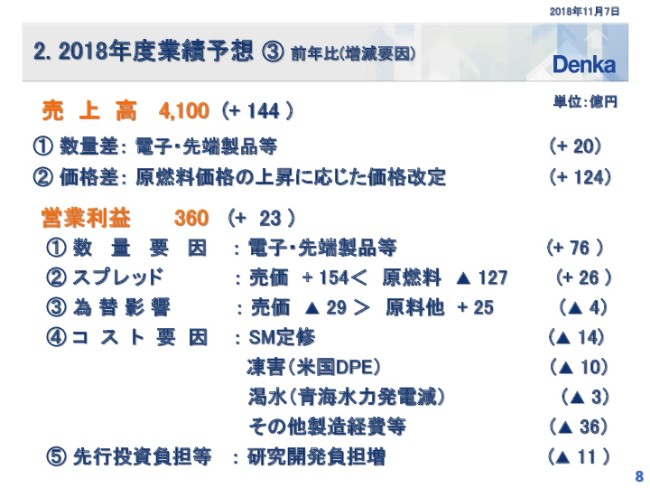

2. 2018年度業績予想③ 前年比(増減要因)

次に、前年と対比した収益の増減要因を申し上げます。

先ほど申し上げましたように、第3四半期以降も自動車関連を中心に、電子・先端製品の出荷好調が業績へ寄与することが見込まれます。また、エラストマー・機能樹脂・その他は、原燃料価格の上昇に応じた価格改定を進めます。

これにより、上期の定修費用や寒波影響、そして年間を通じた研究開発費等負担増をカバーし、2018年通期営業利益は、期初予想どおり前年比プラス23億円となる360億円を見込んでいます。

2. 2018年度業績予想④ 前年比(セグメント別概況)

9ページの表は、売上・営業利益をセグメント別に比較したものです。

2. 2018年度業績予想⑤ 期初予想比(セグメント別概況)

また、期初予想の(セグメント別)対比は10ページに記載いたしました。

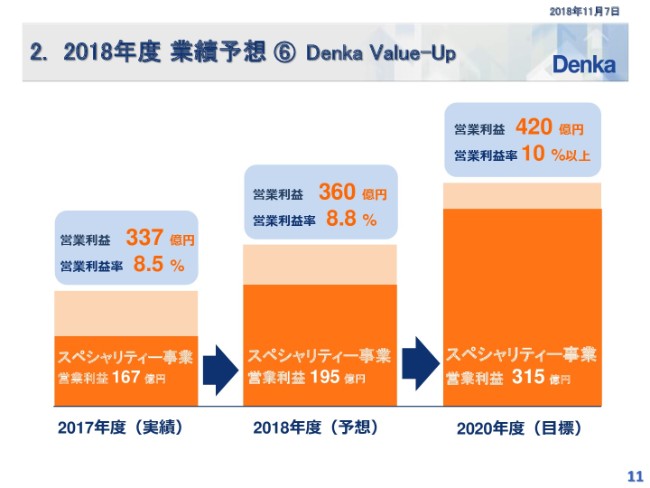

2. 2018年度業績予想⑥ Denka Value-Up

ここで、当社経営計画について一言だけ申し上げたいと思います。

今年度(2018年度)は、5ヶ年の経営計画「Denka Value-Up」の初年度となります。そして、ここまで申し上げましたとおり、今年度の予想営業利益は360億円であり、2020年度の営業利益420億円に向かって、ほぼ計画どおりのスタートを切ることができる見通しです。

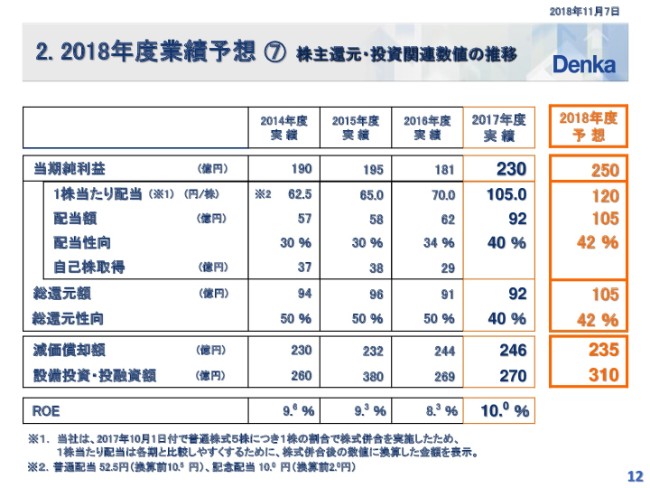

2. 2018年度業績予想⑦ 株主還元・投資関連数値の推移

最後に、株主還元についてお話しいたします。

当社は株主還元方針を、経営計画「Denka Value-Up」で総還元性向50パーセントを基準、および配当をより重視し、株価推移等に応じて機動的な自己株式取得も実施すると定め、この方針に則り実施してまいる所存です。このため、今年度2018年度の1株当たり通期配当予想は、予想純利益に対し配当性向42パーセントとなる120円としています。

私からの説明は、以上でございます。