4. 【老後の家計事情】65歳以上の夫婦のみの無職世帯の「家計収支」は?

次に、総務省の家計調査報告を基に、標準的なシニア夫婦世帯の家計収支データを見てみましょう。

4.1 収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

4.2 支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

4.3 家計収支

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

この夫婦世帯の月々の収入は25万2818円で、その約9割(22万5182円)が公的年金などの社会保障給付から来ています。

一方、支出総額は28万6877円で、そのうち生活費にあたる消費支出は25万6521円、税金や社会保険料などの非消費支出が3万356円です。

エンゲル係数は29.8%、平均消費性向は115.3%となり、この世帯は毎月3万4058円の赤字を計上しており、赤字分は貯蓄の取り崩しなどで補っていると考えられます。

公的年金のみでは生活が厳しく、私的年金や家族からの支援を受けて収入を補填しているケースもありますが、それでも生活費のやりくりに苦しんでいる世帯は少なくありません。

さらに物価の上昇や円安の影響を受けて、シニア世帯の経済的負担は今後一層増加することが予測されます。

5. まとめにかえて

本記事では、現シニア世代のお金事情を「70歳代の貯蓄額・年金額・生活費」に関するデータをもとに確認していきました。

将来必要となる金額はそれぞれの生活スタイルによっても変わるため、まずは自身がどれだけ老後に向けて貯める必要があるのかを調べてみましょう。

そのためには「ねんきんネット」や「ねんきん定期便」を活用し、いくら年金を受け取れるのか知ることは大切です。

年金で足りない部分については、自助努力による準備を考える必要があります。

貯金で貯めるのか、資産運用を始めるのか。資産運用を活用する場合はリスクもあるため、理解した上で始めましょう。

6. ◆年金豆知識◆【申請しないともらえない】歳の差夫婦が知っておきたい《加給年金》とは?

「加給年金」とは、厚生年金保険の加入期間が20年以上ある人が「65歳になった時点で、一定条件を満たす扶養家族がいる場合」に加算される年金です。

「年金の家族手当」などとも呼ばれる制度で、本人の厚生年金に「加給年金」が加算されます。加給年金の対象となる世帯は以下の通りです。

- 厚生年金加入期間20年以上の人が、年下の配偶者や18歳未満の子を扶養している世帯

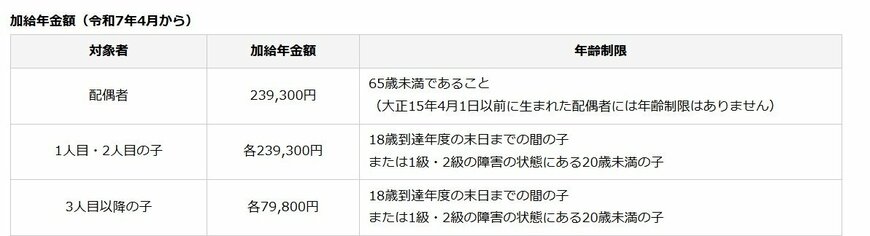

令和7年4月からの加給年金額(および年齢制限)

配偶者:23万9300円

※65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)

1人目・2人目の子:各23万9300円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

3人目以降の子:各7万9800円

※18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

配偶者が65歳になるまで加算され、歳の差が大きいほど受給期間が長くなるしくみです。

厚生年金が全額停止の場合は加給年金も停止となる点には注意が必要です。また、配偶者が65歳になった時点で、加給年金は終了し、振替加算という制度に移行します。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

奥野 友貴