2024年にNISAが拡充された影響もあり、投資を始める人が増えています。20代や30代などの若い世代の方で、コツコツと少額投資を継続している方もいるのではないでしょうか。

一般的に、投資期間が長期になるほどリスクを抑えつつ、複利効果を活かした効率的な資産形成ができるといわれています。

しかし、少額投資だと投資を始めたばかりのころは投資元本が小さく、利益を得づらいのも確かです。

今回は、少額投資のメリットとデメリットなどを解説します。

1. 少額投資のメリット

まずは、少額投資のメリットから見ていきましょう。

1.1 値動きに慣れることができる

投資にはリスクがつきもので、銀行預金のように元本保証ではありません。少額投資を通じて実際に「資産が増えた」「資産が減った」という経験を積むことにより、値動きに対する耐性を強化できるでしょう。

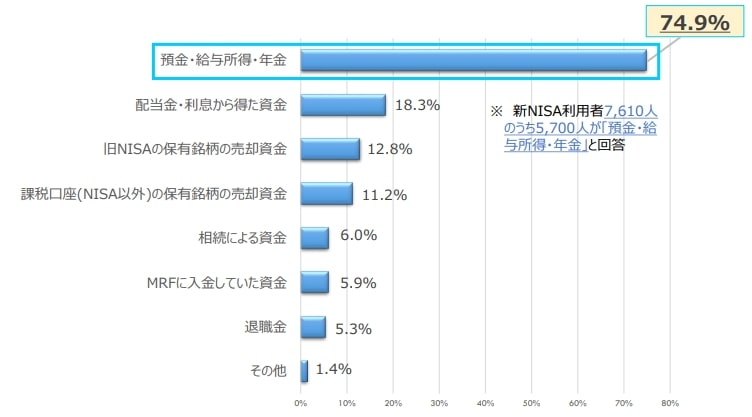

日本証券業協会の資料によると、新NISAにおける購入資金で最も多かった回答は「預金・給与所得・年金」でした。普段の収入の中から、コツコツと少額投資をしている方が多い様子が見て取れます。

少額投資のよいところは、仮に損失が出ても損失が少ない点です。投資元本が10万円で10%の損失が出ても、損失額は1万円です。資産が減ってしまったショックはあるにしても、普段の生活に悪影響が出てしまうリスクはほとんどないでしょう。

また、投資の経験を積めば自然と経済に関心が向き、運用のスキルが高まっていきます。知識と経験の両方を積み重ねることにより、マネーリテラシーを高め、経済的に自立できるメリットが期待できるでしょう。

1.2 家計管理に意識が向くようになる

投資元本が増えるほど、得られる利益は大きくなります。また、福利効果も大きくなるため、運用効率もよくなる好循環が生まれます。

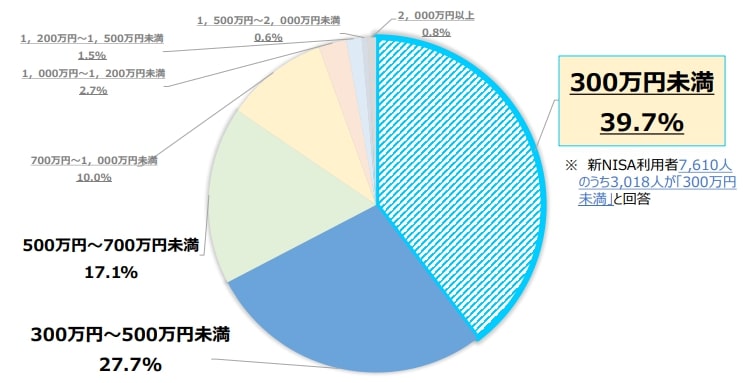

日本証券業協会の資料によると、新NISA利用者の年収分布の割合で最も多かったのは「年収300万円未満」の方でした。次いで「300万円~500万円未満」の方となっており、収入が低い若い世代の方が活用していると考えられるでしょう。

投資をする中で、「もっと多くのお金を投資に回すためには、どうすればよいか?」という考えが生まれるかもしれません。収入をいきなり増やすのは難しい一方で、家計の無駄を削るのは、今すぐにでも着手できます。

つまり、投資を通じて家計管理に意識が向くようになり、支出を最適化できるメリットも期待できるのです。「収入を増やすためにはどうすればよいか「支出を減らす方法はないか」「期待リターンを高める方法はないか」などを総合的に考え、勉強することでお金の教養を深められるでしょう。