2018年11月1日に行われた、豊田通商株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:豊田通商株式会社 取締役 常務執行役員CFO 岩本秀之 氏

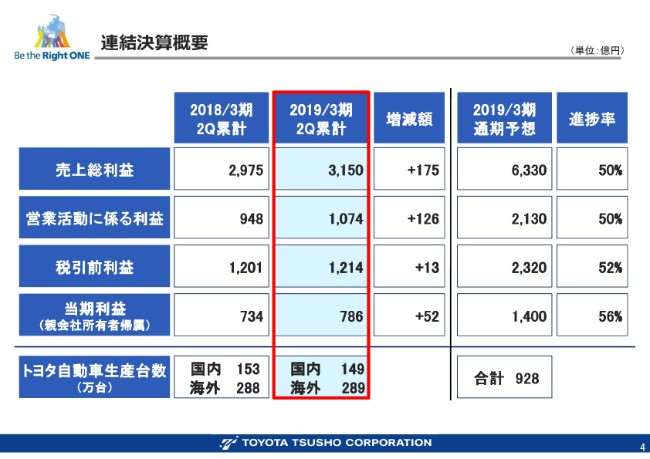

連結決算概要

岩本秀之氏:みなさん、おはようございます。決算のパートは、私から比較的簡単に説明していきたいと思います。

豊田通商の、2019年3月期第2四半期の連結決算損益計算書の概要です。ここの紙には収益を入れていませんけど、いわゆる売上であります収益がプラス2,300億円、前期比で増えておりますけれども、為替の影響が今回はほとんど出ておりません。

為替は、USドルが111円から110円と1円の円高、ユーロは126円から130円と4円の円安でございますが、売上に関しましてはほとんど影響がないです。実際には、連結子会社の一部持分化がございまして、その分を含めますと、真水ベースで売上収益が約2,600億円ほど増えている状況です。それに関しましては、自動車生産関係の取り扱いが増えている。部品を中心にものが動いているということと、市況が上がっていること等の分析をしております。

その売上増に応じまして、売上総利益に関しましては、当期が3,150億円で前期比プラス175億円となっております。

下の数字は記載のとおりですけども、営業利益に関しましてもそれに引きずられるように1,074億円で、プラス126億円。一部販管費は増えているんですけども、それ以上に売上総利益の伸びが優ったということで、結果が出てきております。

また、当期利益の部分に関しましては、786億円ということで、過去最高のセカンドハーフの成績を出すことができております。前期比の数字はプラス52億円ということで、7パーセント増でしかないように見えるんですけども、実は前期の734億円の中に87億円ほど、子会社を一部持分化したことによる売却益ならびに評価益が入っておりまして、それを除けば21パーセント伸びていると我々は分析している次第であります。

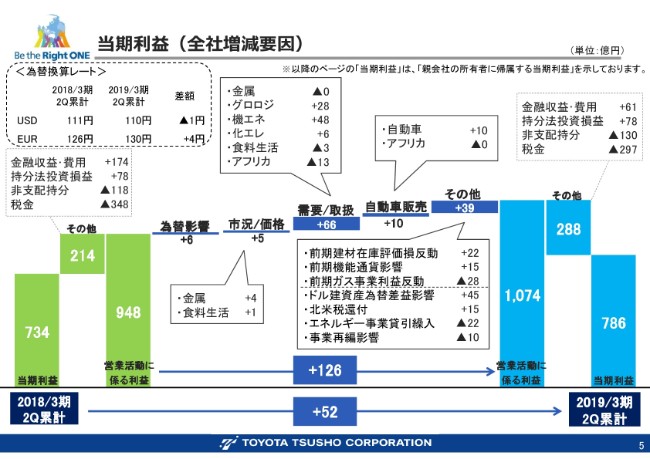

当期利益(全社増減要因)

次のページをお願いします。階段グラフで、説明をさせていただきます。

当期利益は一番左と右端で、734億円から786億円。この金融収益のところが、左側がプラス174億円で右が61億円ですので、このバランスで120億円近くが、先ほど述べました、いわゆる子会社の持分化による金融収益のプラスが前期あったということで、それが当期はないという差でございます。

したがって、営業活動に係る利益が948億円から1,074億円で、プラス126億円伸びているところの階段の説明をさせていただきたいと思います。

営業利益の増加に関しましては記載のとおりですけれども、為替市況等も(為替影響が)プラス6億円、(市況/価格で)プラス5億円、需要のところで大きくプラス66億円になっております。とくに、グロロジの部品がプラス28億円と大きく伸びていること。機械・エネルギー・プラントプロジェクトに関しましても、ユーラス(風力発電事業)が好調であることや、北米や中国等で自動車関連の設備の需要があったことが、大きくプラスになっています。

アフリカはマイナスなんですけども、オートはほぼゼロかやや増ぐらいですが、オート以外の部分やビールでありますとか、ファーマシーの部分で多少マイナスになっていると分析しております。

また、自動車販売のところのプラス10億円は、ロシアが好調であったということでございます。

その他のところは、プラスマイナスにいろいろ大きな数字が入っておりますけれども、前期の特別な損がなくなったオーストラリアの健全な在庫の反動や、機能通貨の影響。為替に関しましては、アンゴラ等の機能通貨の変更の影響。

ガス事業は、前期に売却しまして利益が出ておりますが、それに関する当期の反動といったもの。北米の税の還付はハワイの太陽光の発電事業で、当期に敢行いたしまして、一括で税金が入りました。

当期の特別な要因として、エネルギー事業で一部引き当てを取っております。これは損が決まったわけではなくて、安全性を見て引き当てを取ったものが22億円。一番下の事業再編(影響)は、アフリカの事業……アルジェリアの一部撤退でありますとか、カメルーンのパブリックファクター向けの引き当てを多めに取ったとか、そういったところがあって、ここでマイナスを入れております。

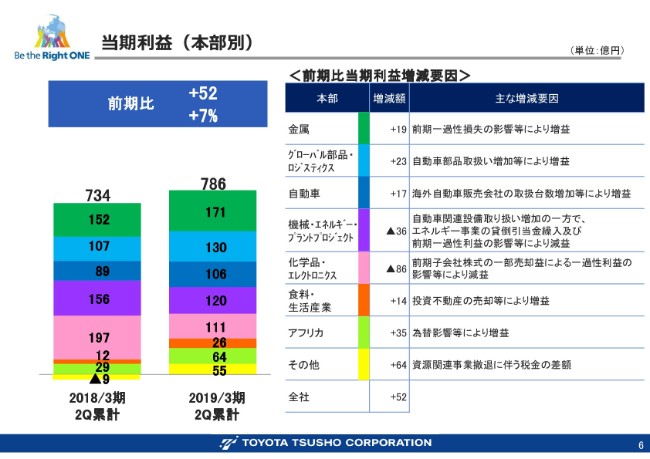

当期利益(本部別)

次のページは本部別(の当期利益)。セグメント別にコメントを書いておりますけど、わかりやすくコメントいたします。

金属は、先ほどの前期のオーストラリアの一過性のロスを除けば、横ばいから少しプラスということで、引き続き好調に推移していると見ております。

グロロジから自動車、機械・エネルギー・プラントプロジェクトまでは、私のイメージとしては、好調に推移していると見ております。機械エネ・プラは、特殊な要因を除くとプラスの40億円ぐらい出ているということで、好調です。

化学品・エレクトロニクスも、先ほどの一過性の子会社の動きの部分を除くと、ややプラスと考えています。こちらは、エレクトロニクスはプラスなんですけども、化学品に関しましては、前期が良かったのでその分今期は油価が安定したということと、あとは我々のスプレッドが縮んだことで、化学品は少し利益がへこんでいるかなというイメージです。

食料・生活は、不動産売却が8億円ぐらい入ってるんですけど、それを除いてもプラスでこれも横ばいからプラス。

アフリカはプラス35億円と書いてありますけど、実態はほぼ横ばいかなとイメージをしております。これは、為替の部分の評価益が入っております。

その他に関しましては、本来機械・エネルギー・プラントに紐付けるものなのかもしれないんですけども、税金の関係で一番外に出しておりまして、64億円の話でございました。

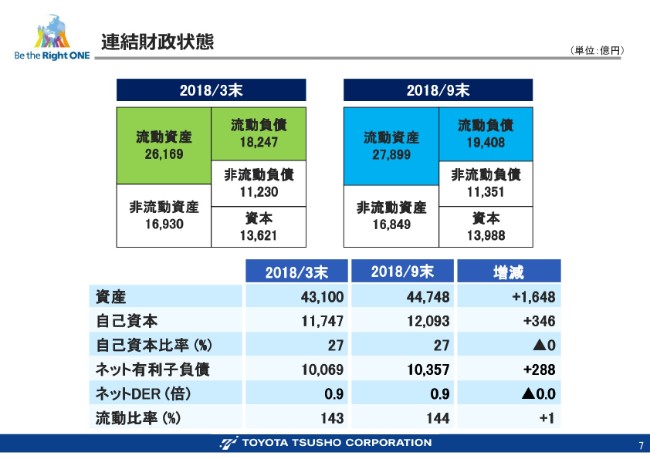

連結財政状態

次のページが、バランスシートです。

バランスシートに関しましては、資産が4兆4,748億円ということで1,648億円増えております。為替の影響で増えている部分があるんですけれども、ビジネスの膨らみや為替を考えても、アセットはそんなに膨らまなかったかなとは思っております。

ただし在庫は、棚卸資産が881億円、営業債権が628億円増えておりまして、少し安全在庫を持ちすぎなところがあるかなと(いうことです)。とくにエレクトロニクスが、需要が非常に旺盛なものですから、買えるときに買おうというところが見られると分析しております。

自己資本に関しましては、346億円増加の1兆2,093億円となっております。これも、利益の積み上げがこれ以上あったんですけれども、いわゆる非上場株式の公正価値評価は、やっぱりならびに新興国の見直しで、含み益が減ったところ。あとは、為調の部分で一部マイナスがあったと考えています。

ネット有利子負債に関しましては288億円増えまして、1兆357億円。これは、為替を考えると、実態はそんなに増えていないかなということで、ネットDERを0.9倍……実際には0.86倍で、ターゲットの中に入っていると感じています。

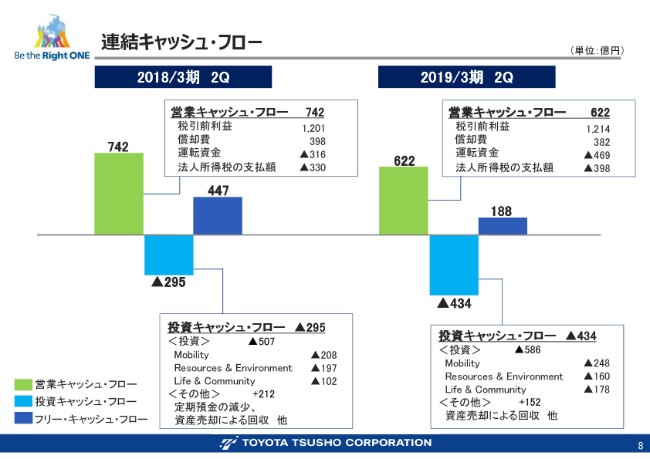

連結キャッシュ・フロー

次のページは、キャッシュ・フローです。

営業キャッシュ・フローは、第1四半期はマイナスだったんですけども、第2四半期で取り返しまして、6ヶ月間の営業キャッシュ・フローはプラス622億円になっております。個人的にはもう少し、先ほどの在庫が増えている部分で、本当はもうちょっと出て欲しいなと思っておりますが、これは第3四半期や第4四半期で少し出していきたいと思っております。

投資キャッシュ・フローは、ネットでマイナス434億円。実際に、投資のアウトフローは586億円出ておりまして、回収等を含めてネットで434億円。投資キャッシュ・フローは前期よりも多く出ているかと思います。

フリー・キャッシュ・フローはプラスの188億円でございまして、配当金を差し引いてもプラスでございます。

私からの説明は、これで終わらせていただきます。ありがとうございました。