2018年11月5日に行われた、株式会社セブン銀行2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社セブン銀行 代表取締役社長 舟竹泰昭 氏

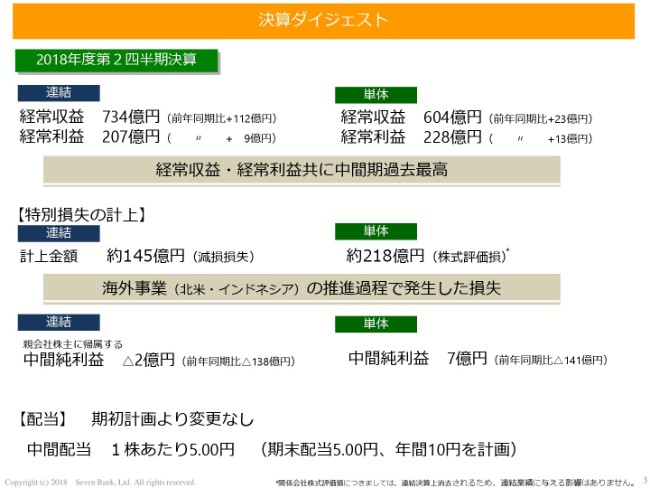

決算ダイジェスト

舟竹泰昭氏:セブン銀行の舟竹でございます。本日はお忙しい中、たくさん(の方々に)お集まりいただきまして、ありがとうございます。それでは、2019年3月期の第2四半期決算について、ご説明させていただきます。資料に沿って、順次ご説明させていただきたいと思います。

まず、決算ダイジェストでございます。ご覧いただきますように、左に連結ベース、右に単体ベースを書いてございます。連結ベースの収益は734億円、経常利益は207億円。単体ベースの経常利益は604億円、経常利益は228億円ということで、おかげさまで対前年比増収増益で着地することができました。中間期としては、過去最高の決算になっております。

ただ(2018年)9月にもすでに発表しておりますが、海外の環境が大きく変わったこともありまして、そこで海外事業について見直しを行った結果、海外事業に関して損失を計上しております。この中間期で処理をいたしました。

(特別損失の計上は)連結ベースで(減損損失が)約145億円、単体ベースで(株式評価損が)約218億円。それを踏まえますと、最終利益は連結ベースで、若干でありますが2億円の赤字。単体ベースでは、7億円の黒字で着地しております。

連結・単体ともに、純利益という面では小さくなりましたが、配当につきましては期初計画より変更はありません。中間配当は、1株あたり5円です。期末(配当)につきましても、現時点では計画どおりの5円としておりまして、トータルで10円の配当を予定しております。

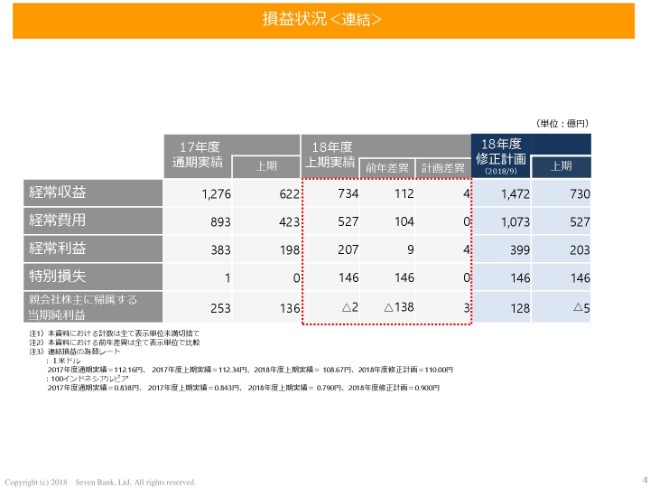

損益状況<連結>

その次のページは、連結ベースの収益でございます。これは、先ほどご説明したとおりでございます。

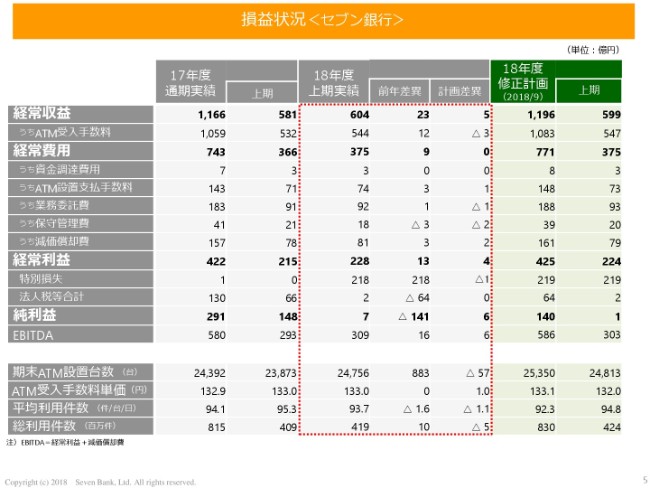

損益状況<セブン銀行>

その次は、単体ベース。各個別の事業について、ご説明させていただきたいと思います。

セブン銀行でございますが、ご覧いただきますと(おわかりのように)下のところの期末ATM設置台数が、2万4,756台。前期に対しまして(プラス)883台で、103.7パーセントぐらいの伸びになっております。

一方で、平均利用件数でございます。93.7件で、前年に対しまして1.6件ぐらい減っており、マイナス2パーセントぐらいになっております。

したがいまして、総利用件数が4億1,900万件。前年に対しまして1,000万件ぐらい増えておりまして、103パーセントぐらいの状況になっていると思います。(ATM設置)台数が増えたこともありまして、総利用件数が増えております。

一方で、ATM受入手数料単価でございますが、133.0円になっております。計画したときにはもうちょっと下がるかなと思っておりましたが、おかげさまで133円で、今は横ばいで推移しております。

これは、提携先の中でも消費者金融さんの伸びが回復してきたこと。それから、ファミリーマートさんにゆうちょ銀行さんのATMが設置されましたので、「もしかすると、ゆうちょ銀行さんの件数が少し減るかな」とも思っておりましたが、おかげさまでゆうちょ銀行さんの件数も順調に伸びておりまして、そのような単価が相対的に高い件数(を示しており)、これが相対的に伸びたということで、133円の手数料を維持したかたちとなっております。

これらをトータルといたしまして、経常収益は604億円、経常費用は375億円、経常利益は228億円で、対前年増収増益になっております。

また、ATM受入手数料は、その内544億円となっております。つまり、ATM受入手数料以外の収益が60億円ほどあるということですが、こちらもローン・海外送金、売上金入金、あるいはATMの受託手数料。このような手数料が堅調に推移したかたちもありまして、ATM受入以外の手数料も60億円規模に、少しずつ膨らんできております。

2018年度の計画であります通年見通しでありますが、これは(2018年)9月に発表した修正の数字を維持したかたちで、下期も邁進していきたいと思っております。

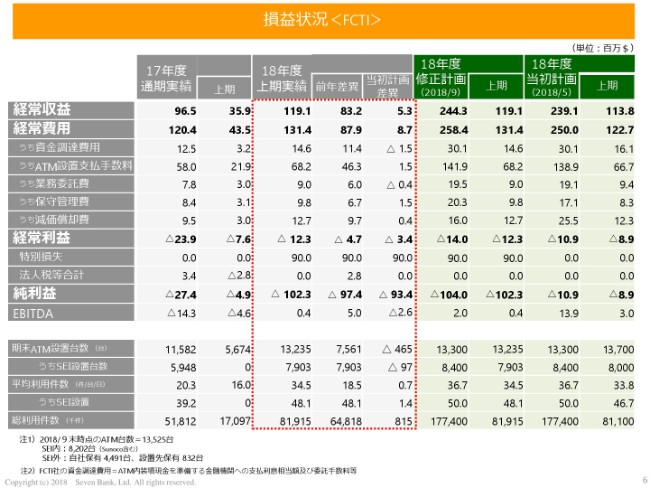

損益状況<FCTI>

次は、FCTIでございます。

FCTIはご覧いただきますと(おわかりのように)下にありますが、期末ATM設置台数は1万3,235台で、内セブンイレブン(SEI)に設置しておりますのは、7,903台。この(2018年)3月末でセブンイレブンへの設置が終了したこともありまして、ATMの台数は大きく増えたかたちになっております。

一方、平均利用件数でございますが、34.5件。内セブンイレブンは48.1件ということです。セブンイレブンへのATMの設置は、当初は30件台ぐらいからスタートしましたが、徐々に増えてきておりまして、上期末では48.1件ですが、直近の10月末の状況は60件弱……57~58件ぐらいまできておりまして、順調に推移してきております。

総利用件数が8,100万件ぐらいということで、これも大きく膨らんでおります。

このようなこともありまして、経常収益が1億1,900万ドル。順調に増えてはおりますが、一方で経常費用が1億3,100万円ドルで、これが収益よりも上回ったかたちになっているために、経常利益は残念ながらまだ赤字体質で、1,200万ドルの赤字になっております。

やはり設置した後の運営を安定化させるためといったことで、いくつか費用が嵩んでおりました。これも徐々に減ってきておりますが、そのような費用が嵩んだこと。それから、アメリカだけでも円ベースで約1,000億円ぐらいの資金を調達しておりますが、そのような資金の金利がアメリカは上がってきておりますので、その分の資金調達コストが少し上がってきたこともありまして、1億3,100万ドルの経費になっております。

なんとかこれを黒字化できるようにと思っておりますが、2018年度につきましては、若干上期の赤字部分が少し大きく響いたこともありまして、修正計画をご覧いただきますと、2018年度通期でも今、1,400万ドルほどの赤字が若干残る状況になっております。2019年度はなんとか黒字化できるように、持っていきたいと思っております。

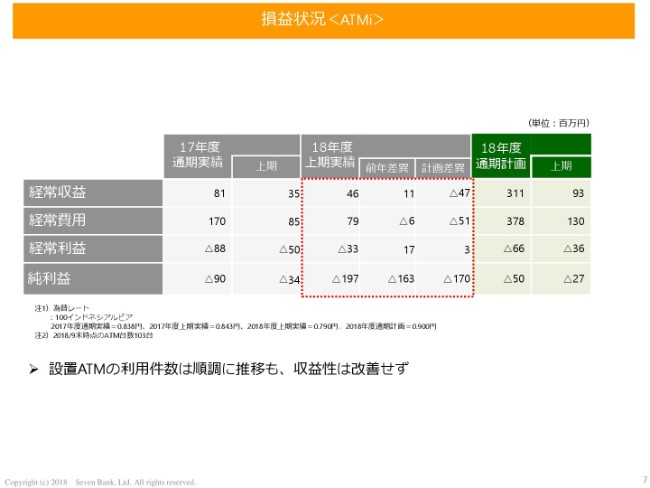

損益状況<ATMi>

その次はATMi、インドネシアでございます。

インドネシアは、実は(2018年9月末時点の)ATM台数は103台になっております。実は、件数も順次増えてきております。今、1台あたりの平均は100件弱にまできております。ただ、上期の実績を見ていただいてもわかりますが、やはり経費が随分膨らんでおりまして、利益ベースでは3,300万円の赤字になっており、純利益でも大きく赤字になっております。

これにつきましては、減損を踏まえたあと環境も大きく変わったこともありまして、いろいろと見直しを行いましたが、なかなか収益性も改善しないということで、後ほども出てまいりますが、インドネシアにつきましては一旦撤退ということで決議して、今は撤退の準備に入っております。

当初進出したときには、銀行さんのATMを受託していくとか、合弁のALTO社(ALTO NETWORK)というネットワークの会社の基盤を活用して、ビジネスを展開していこう。それから、これから増えていくであろうと想定したかたちで進めておりましたが、セブンイレブンも全面的に撤退をしております。

また、合弁相手のALTO社も株主が変わっておりまして、我々としてはビジネスを継続していくのはなかなか難しいだろうということもあり、今回、一旦撤退を決議しております。

撤退をいたしますが、実はこのATMiにつきましては、もう簿価ベースでは3億円ぐらいになっておりますので、完全に撤退したあとの収益へのインパクトは、その程度だということでご認識いただければと思います。

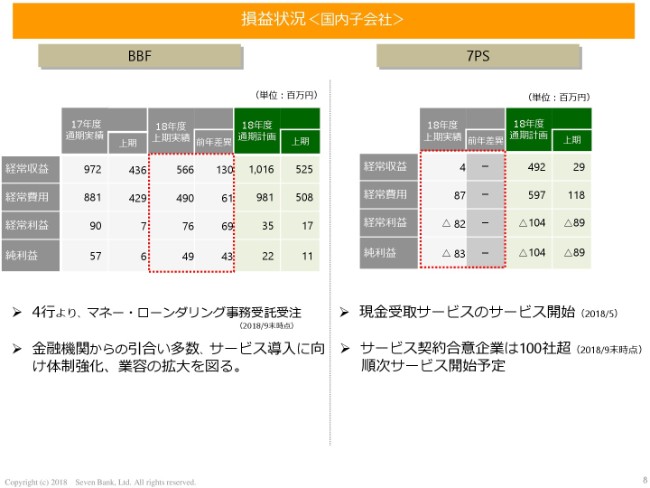

損益状況<国内子会社>

それから、国内子会社です。

BBF(バンク・ビジネスファクトリー)は、当社の事務センターを委託しているということで、固定的な収入はあるのですが、それ以上に今は外販の部分……いわゆる銀行さんのいろいろな事務を受託していくというのが、非常に好調に推移しております。

とくに、マネー・ローンダリング事務を受託するということで、今は引き合いがいろいろきておりまして、すでに4行から受託しておりますが、まだかなりの銀行さんから「話を聞かせてほしい」というお話をいただいております。

どんどん便利になる一方で、やはり安心・安全が求められておりますし、来年(2019年)は国際的なマネロンの審査であるFATFの審査が日本に入るということもありまして、地銀さんを含めて、今はこのマネー・ローンダリングを含めた犯罪防止に対するニーズが、どんどん広がってきている状況でございます。これをなんとか、我々としてはうまく取り込んで、ビジネスに活かしていきたいと思っております。

全体として、通期で10億1,600万円の経常収益、そして3,500万円の経常利益にもっていきたいと思っております。

それから(2018年)5月に立ち上がりました、現金受取サービスを担っております、セブン・ペイメントサービス(7PS)という会社でございます。

これにつきましては、ここにありますように経常収益が400万円ということで、正直、まだビジネスと言えるような規模になっておりません。やはり新しいサービスは、認知していただくのに思った以上に時間がかかるなというのが、正直な感想であります。

ただ、契約社数はすでに100社を超えております。そのような意味では、これから認知が広まれば、どんどん増えてくるのではないかと思っております。

主たるビジネスとしては、最初はEコマースの返却みたいなところからスタートするのではないかと思っておりましたが、いろいろとやってみますと、BtoBの送金なり、そのようなところでのお客さまのニーズ……それから、報酬ですね。

シェアリングエコノミーがどんどん広がるなかで、実は報酬を受け取ろうといった機会も増えておりまして、そのような意味でのニーズ。それから、いろいろなイベントなりチケットなり、そのようなもののキャンセルに伴うお支払いですとか、いろいろなかたちでニーズが広がってきております。

そのようなお取引先さんとの契約も、順調に広まっております。今は政府も、「銀行口座を介さない資金のやり取りができるように」ということを推進しておりますが、そのようななかで、この現金受取サービス(を担う)7PSといったものも、ビジネスチャンスが広がってくるのではないかと思います。

そのような意味では、実績の数字はあまり思わしくありませんが、1年・2年後ずれしても、大きなマーケットになってくるのではないかと期待しております。

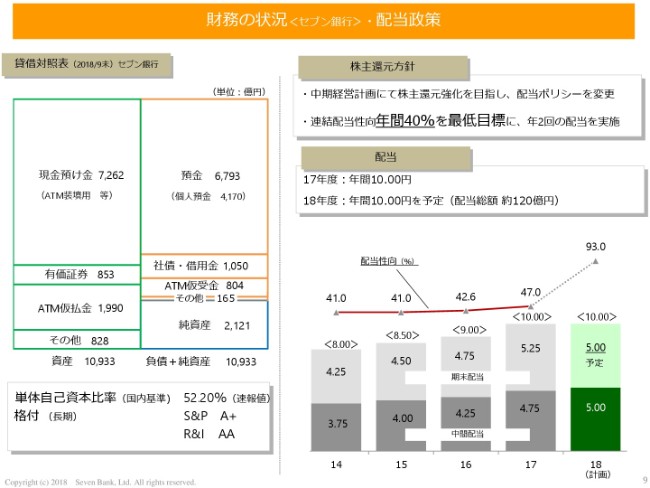

財務の状況<セブン銀行>・配当政策

その次のページが、貸借対照表と株主還元でございます。

ご覧いただけますように、とくに株主還元につきましては、基本的な方針に変わりはございません。今回、先ほどの減損を踏まえますと、純利益が大きく減ることになりますので、配当性向自体はこのままいきますと、2018年度は93パーセントぐらいになる予定でございますが、大きな方針については変更なくいきたいと考えております。

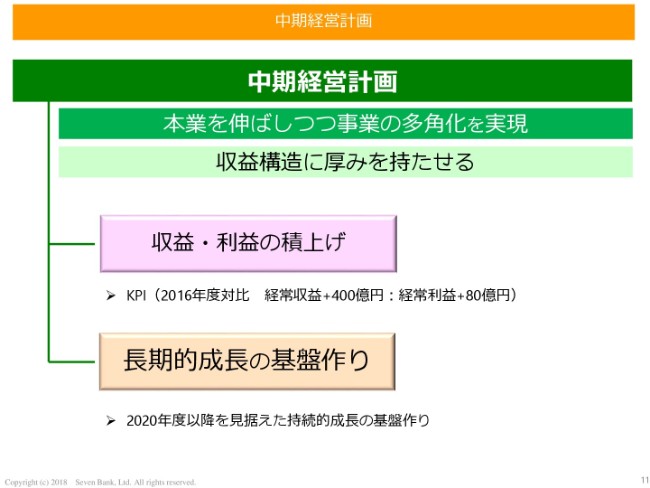

中期経営計画

このあとは、少し先々をにらんだ中計の進捗状況と今後の展開について、ご説明したいと思います。

中期経営計画につきましては、「本業を伸ばしつつ事業の多角化を実現していこう」ということをスローガンにしながら運営を進めてきておりますが、大きくは、足元でしっかりと収益・利益を積み上げていこうということで、2016年度対比でこの3年間に、経常収益は400億円、経常利益は80億円を上乗せしようということで取り組んでまいりました。

それからもう1つ、(現在の中期経営計画が終わる)2019年で会社が終わるわけではありませんので、2020年以降も踏まえて、事業の多角化に向けていろいろな施策を展開していこうと、長期的成長の基盤作りということで施策を打っていこうとしております。

中期経営計画(検証)

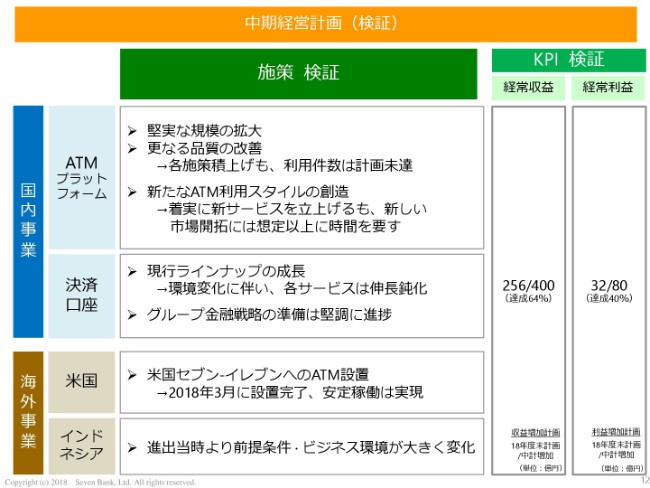

それでは、それ(中期経営計画)がどのように進捗してきたかということでございます。ご覧いただけますように、ここは進捗ベースでございます。

国内事業のATMプラットフォーム事業は、台数はしっかりと伸ばしてきました。それから、ATMのクオリティを上げていこうということで、いろいろやりました。それぞれの施策を積み上げて、利用件数自体は着実に伸びてはいますが、当初中期経営計画でかなり意欲的な数字を挙げたこともありまして、その数字から見ると、若干下振れというかたちでございます。

それから、新たなATMの利用スタイルを創り上げていこうということで、手を打っております。そのような意味では、インターネット接続で新しい資金決済事業者のみなさんと提携していこうということで、こうした提携先もずいぶん増えてまいりました。現金受取サービスもやりました。

そのような意味では、新しいATMサービスの施策という面では、手を着実に打ってこられたかなと思いますが、やはり新しいサービスはどうしても、先ほども言いましたように、時間がかかります。

そのような意味では、想定以上に少し時間を要しているかなというところがありまして、残念ながらこれにつきましても、数字という面では後ずれしているといった状況でございます。

一方、決済口座事業でございます。口座は、順調に伸びております。おかげさまで当初予定よりも伸びておりますが、いわゆるローン・海外送金につきましては、少し環境面で逆風が吹いていることもありまして、伸びが鈍化している状況でございます。

ローンにつきましては、やはり銀行ローンについては広告の規制などで、やや「露出を控えなさい」というようなこともあったものですから、我々もおとなしく控えてまいりましたら、やはりその分だけ、どうしても伸びが鈍化しております。

一方、海外送金につきましては、マイナンバーカードとの紐付け作業がそれなりの負担になってきておりまして、このようなものが少し足を引っ張っているかたちでございます。着実に伸びておりますが、伸びが鈍化しているという状況でございます。

一方、グループ金融戦略の準備は、グループノンバンク部門と一緒になりながら、新しいキャッシュレスのなかに我々自身もいろいろ貢献して、ビジネスを広げていきたいということで取り組んでおります。これにつきましては、着実に準備はできておりまして、セブン・ペイという会社を(2018年)6月に立ち上げて、来年(2019年)の夏頃のスタートに向けて、今取り組んでいるところでございます。

一方、海外でございますが、アメリカのセブンイレブンへのATMの設置は完了いたしました。着実に稼働してきております。先ほど言いましたように、件数も直近では60件前後まできておりまして、そのような意味では、運営・利用件数のそれぞれが順調に拡大してきていると思います。

ただ、やはり思わぬところでいろいろ(必要な)経費も出たりとか、あるいは安定運営に向けて少し余分な経費が出たりとか。それから、資金調達コストが思った以上にかかってきたといったようなことで、収益的な面では若干、今年もまだ厳しいような状況でございます。

それからインドネシアは、先ほど言いましたように、撤退の準備を進めております。

右(KPI検証)は、KPIの設定に対してどの程度進んでいるかということですが、これは2018年度の計画が達成できたら(こうなる)ということなので、2017年・2018年とこの2年間の分……3分の2のところで、どうかということです。

経常収益は64パーセント、経常利益は40パーセントということで、収益は表向きでは非常にいい感じできていますが、アメリカの分が今年急激に乗ったというところもありますので、来年のことを思うと、実はこの収益はかなり厳しいなと(いうことです)。残りの三十数パーセントをやるのは、非常に厳しい状況でございます。

経常利益は、4割ぐらいの達成になっております。これにつきましては、コストコントロールなどもしながら、なんとか達成できるようにがんばっていきたいと思っております。

ただ、中期経営計画全体に対する見通しとしては、もともとの数字がかなり意欲的だったこともありますが、正直に申し上げて、非常に厳しい状況になってきているという認識でおります。なんとかがんばって、やっていきたいと思っております。

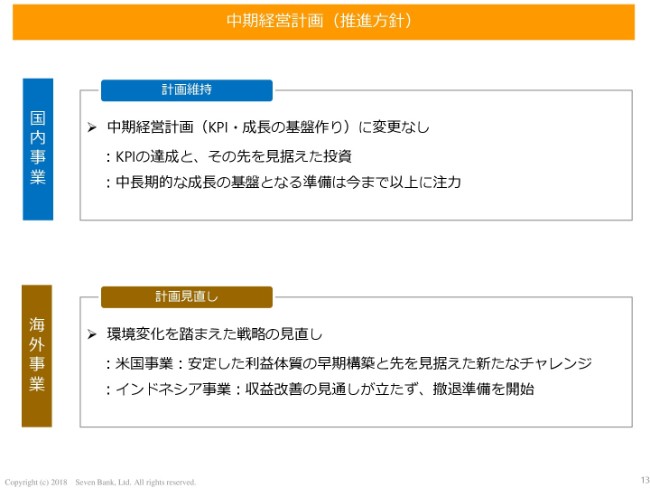

中期経営計画(推進方針)

その次でございます。

そのようななかで、中期経営計画全体に対して何か大きな変化があるかと言いますと、少なくとも国内につきましては、従来の戦略をそのまま維持していこうと思っております。これは、もしかすると新しいサービスの立ち上がりとかが少し遅れるという部分もありますが、基本戦略については大きく変更する必要はなく、取り組んでいきたいと思っています。

一方で、海外事業につきましては、先ほど言いましたようにいくつか環境変化もございましたので、アメリカにつきましては、とにかくまず採算を黒字にするところに注力していきたいと思います。

一方で、インドネシアにつきましては撤退準備を進めているということです。海外事業全体につきましては、少し方針が変わって、まずアメリカの黒字化を目指すところに注力していくかたちになろうかと思います。

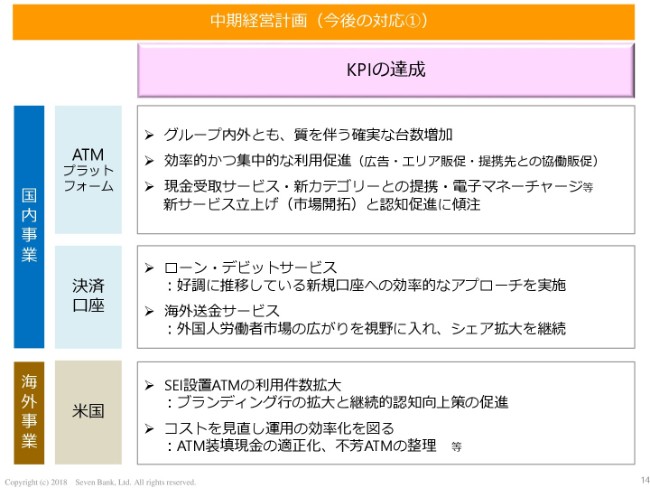

中期経営計画(今後の対応①)

それではその後、もう少し具体的な施策としてどう(対応する)かということでございます。

(国内事業の)ATMプラットフォーム事業につきましては、ここに書いてございますように、この中期計画の間もしっかりと台数を伸ばしていく。

(中期経営計画の終了まで)あと1年半ありますが、セブンイレブンはこの間も、今のところは従来のペースで伸ばしていこうと計画していますので、我々もそれに乗ってしっかりと展開していくこと。あとは、グループ外のところも幸いなことに、オリンピックまではいろいろと観光や交通といったところでのニーズもありますので、そのようなものをしっかりと捉えていきたいと思っています。

それから今年(2018年)は、いろいろなサービスを立ち上げてきています。現金受取サービスですとか、あるいはいろいろな新しい資金決済事業者さんとの提携。それから、交通系電子マネーのチャージも、この10月にスタートさせました。

このようなものをずっとやってきたのですが、この下期はもう少しそのあたりの認知をしっかりとしていきたいと思っています。これは、提携先のみなさんともコワークしながら、認知促進に向けた広告活動をしっかりと展開することで、立ち上げたサービスを一定の規模にまで持っていきたいと思っています。

それから、当社の決済口座まわりの話でございます。ローン・デビットサービスは、口座が好調に推移していますので、ここはしっかりと新しく口座になった人たちにサービスをアピールすることで、一定のお客さまにちゃんとご利用いただけるようにしていきたいと思っています。

それからもう1つは、海外送金サービス。これも、マイナンバーカードとの紐づけの作業はありますが、そうは言っても今、国会でも審議が始まっています入管法の改正などで、これから外国人労働者が増えてくるという、願ってもない……ある意味で言うと、ビジネスチャンスでもあります。

そのような意味では、外国人労働者が広がる中、ここをしっかりと、我々の今までの実績をテコに、新たなお客さまを取り込んでビジネスを拡大していきたいと思っています。

それから、海外事業はアメリカに特化してございますが、1つはアメリカのSEIに設置したATMの利用件数の拡大を、しっかりとやっていきたいと思います。

認知を広げる意味で、ブランディング行の数を増やしていく。今は5行ぐらいをブランディング行としていますが、もう少しそれを増やすことで、認知の拡大を図っていきたいということ。あるいは、ATMのセカンドディスプレイなどを使いながら、認知促進の向上策を地味ながら、しっかりと打っていきたいと思っています。

それからもう1つは、コストの見直しでございます。(ATM装填)現金の適正化ということで、実は設置してから、かなりの現金を減らしてきています。ただ、あまり減らしますと、今度はコスト上がるというものがありますので、このあたりをよりきめ細かくもう少し見ていきながら、減らすところは少しでも減らして、資金調達コストを小さくしていきたいと思っています。

それからもう1つは、我々が新しくATMを増やしたこともありまして、実はアメリカのマーケットのATMの競争が非常に激しくなってきています。具体的には、カードトロニクスさんが今、失ったポートフォリオ……セブンイレブンのポートフォリオをどんどん回復させようということで、かなりダンピングしたかたちでマーケットに出てきていますので、どうしても我々から見ると、採算割れのATMが増えてきている状況になっています。

これは、今まではある程度維持してきていたのですが、採算割れのATMについては無理して維持せずとも、契約が切れてもしょうがないといったことで、むしろ採算を重視するということで、そのぶんセブンイレブンに設置したATMとの間で効率を上げる、あるいは新しいサービスを展開するところに注力していきたいと考えています。

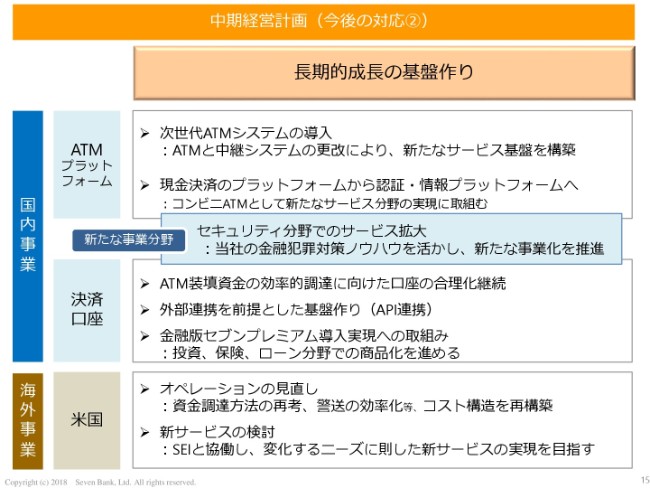

中期経営計画(今後の対応②)

それから、より先々に向けたことでございます。

新しいATMにつきましては、もうすでにご案内かもしれませんが、第4世代のATMの開発を進めていまして、来年(2019年)にはATMの設置を進めたいと思っています。

「それでは、ハード面で何か大きく変わるのか?」ということですが、1つは、できればスキャニング機能を付けたいと思っています。それからもう1つは、技術進歩とともに、カメラの精度もかなり高くなってきています。そのような意味では、このスキャニングやカメラの精度といったものをうまく利用しながら、従来の現金の入出金のプラットフォームから、できれば認証や情報といったもののプラットフォームに少しずつ、ある意味ではレベルアップしていくことで、新しいビジネスを広げていきたいと思っています。

それから、決済口座まわりでは、銀行口座の環境もずいぶん変わってきました。必ずしも銀行口座ではなくても金融サービスがほとんどできる時代になって、今、新しい資金決済事業者、あるいは電子決済の代行事業者の方々が、どんどん出てきていらっしゃいます。こうした方々とどうコワークしていくかは、これからの銀行口座にとっても大事だろうと思っていまして。

そのような意味では、外部連携を前提にした、我々の口座の基盤作りをやっていきたいと思っています。具体的にはAPI連携を、もっとスムーズにできるかたちに変えていくとか。そうしたことで新しいサービスを作り上げたり、また、我々の口座自身を増やしたりといったかたちを、展開していきたいと思っています。

もう1つは、今は「金融版セブンプレミアム」と言っていますが、グループ独自の顧客層をベースにした、新しい金融の商品サービスを作っていきたいと思っています。ここでは、投資・保険・ローンの分野での商品化と言っています。どのようなものか(ご案内できるの)は、まだこれからではありますが、やはりコンビニらしいところで、手軽に、そして便利に申し込めるといった商品が作れたらいいのではないかと(考えております)。

これも我々独自に作っていくのではなく、今、スタートアップのみなさんがいろいろ考えていらっしゃいますので、そのようなものとの連携なり、このようなものをぜひ模索していきたいと思っています。

それから、こうしたかたちでデジタル決済・キャッシュレス決済が広がる中で、便利になる一方で、昨今はやはりセキュリティ……安全・安心が、いろいろなところで非常に話題になってきています。

新しい資金決済事業者のみなさん、あるいは仮想通貨事業者のみなさんも、あっと(いう間に)ビジネスを広げてこられたのですが、やはり今、安心・安全、セキュリティの強化が求められています。

実は、我々は幸いなことに、銀行口座を新しく作り始めたときから、けっこうその分野につきましては、丁寧にいろいろとビジネスを広げてきていました。その培ったノウハウがATMのデータとうまくコワークすることで、活かせる部分があるのではないかということです。

先ほどお話ししました、BBFでのマネロンの事務受託もやっていますが、さらに、それ以外に口座のモニタリングや、資金決済事業者の方々の本人認証・本人確認の代行だとか、このようなニーズがいろいろと出てきています。そのようなものを、最近のスタートアップのみなさんと連携しながら、新しいビジネス分野として取り組んでいきたいと考えています。

海外事業ですが、先ほどちょっとお話をしたことに加えて、もう少し、そうは言っても、もっと抜本的に資金調達構造を見直したり、あるいは新しいサービスを追加したりといったことに、ぜひチャレンジしていきたいと思っています。

「資金調達方法の再考」と書いてあります。なかなか難しいのですが、とくに現金出金のATMですので、入金ができませんから、日本でやっているような売上金入金みたいなことは、簡単にはできないのですが。

ただセブンのレジには、けっこうお金も入ります。そのようなレジのお金を、どうにかしてうまく活用するかたちで、資金調達コストが減らせないかといったことも、SEIのみなさんと検討をしていきたいと思っています。

それから、新しいサービスということで、これも出金しかできない機械ではありますが、やはり日本でやった現金受け取りサービスや、あるいはアメリカのP2Pの送金とか、そのようなものが広がっています。

そのような、送金された資金の受け取り窓口としての活用などができないかといったことも、ぜひいろいろ考えていきたいと思っています。

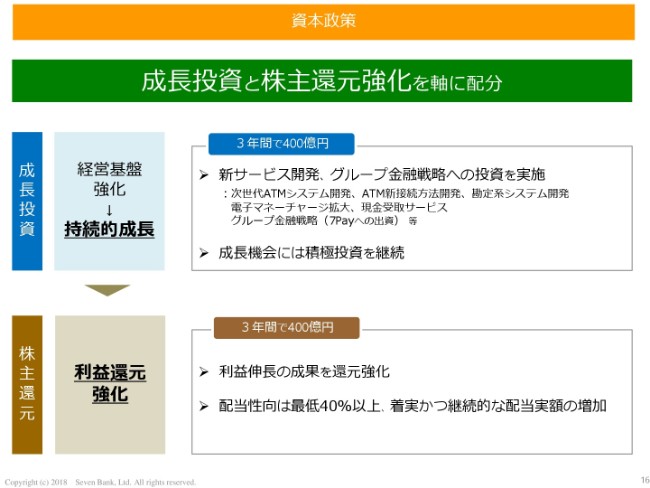

資本政策

それから、資本政策でございます。

当初中期計画では、3年間で800億円から850億円くらいの利益が創出されると考えていまして。そのうち半分は、成長投資あるいは経営基盤の強化に向けていこうと考えていました。そのようなことで、新サービスの開発やグループ金融戦略への投資について、ここに書いてあるものをいろいろやってまいりました。

これを立ち上げますと……今はだいたい180億円くらいの投資をしてきています。「400億円のうちの180億円? まだ200億円くらいあるのではないか?」と見えますし、一方で、「その200億円を減損で活用した、使った」という部分もありますが、いわゆるキャッシュ・フローベースで見ますと、まだ半分くらい残っていますので。これを使いながら、先ほど言ったような新しいビジネスの創造に、ぜひ振り分けていきたいと思っています。

一方、残りの400億円くらいは、株主のみなさまへの還元と考えていました。これにつきましては、利益の配当性向は最低40パーセント。あとは、着実に配当を増やしていこうという、この基本方針に変わりはありません。なんとか3年間で400億円くらいの配当に回していけるように、がんばってやっていきたいと思っています。

以上が、今回の中間決算と中期計画の進捗状況でございます。「キャッシュレス化」「デジタル化」と、ほぼ毎日のように報道されています。その中で、この中間決算の数字をどう見るかというのはあると思いますが、けっこうATM事業そのものは、件数も台数も含めて、今のところしっかりと伸びていますし、底堅く伸びて健闘しているのかなと思っております。

ただ、油断するわけにもいきませんので、今稼いでいるうちにこの利益を使って、次のビジネスを少しでも具体化させるようにがんばっていきたいと思いますので、よろしくお願いしたいと思います。以上でございます。