3. 厚生年金受給者が対象の「加給年金」とは?

加給年金は、厚生年金受給者を対象に年金が加算される制度です。

この制度は、厚生年金保険に20年以上加入した被保険者が65歳になった時、一定の条件を満たす配偶者や子どもがいる場合に適用されます。

- 配偶者:65歳未満(生計を維持されている)

- 子ども:18歳未満あるいは1級・2級の障がい状態にある20歳未満(生計を維持されている)

実際の加給年金額は、以下の表を参考にしてください。

- 配偶者:23万9300円

- 子ども(1人目・2人目まで):各23万9300円

- 子ども(3人目以降):各7万9800円

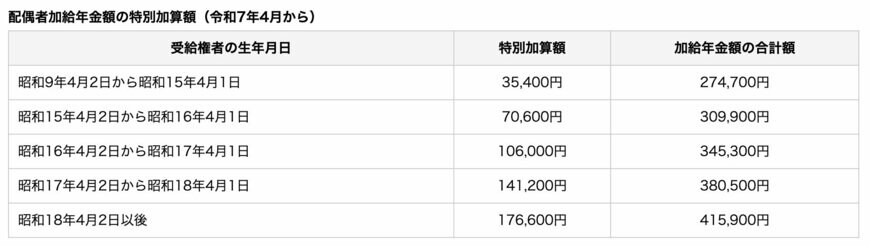

さらに、配偶者については、老齢厚生年金を受給している人の生年月日によって、金額が特別に加算される場合があります。

- 生年月日が昭和9年4月2日から昭和15年4月1日まで:3万5400円

- 生年月日が昭和15年4月2日から昭和16年4月1日まで:7万600円

- 生年月日が昭和16年4月2日から昭和17年4月1日まで:10万6000円

- 生年月日が昭和17年4月2日から昭和18年4月1日まで:14万1200円

- 生年月日が昭和18年4月2日以後:17万6600円

ただし、加給年金額は毎年一定ではなく改定されることもあります。

支給条件を満たす場合は、日本年金機構のホームページなどで詳細を確認することをおすすめします。

4. まとめにかえて

ここまで、高齢者世帯が受け取れる給付金について詳しく見てきました。ただし、給付金に頼るだけでは、安心できる老後は難しいかもしれません。

万が一に備える保障や将来の生活資金も早めに準備しておくことが大切です。老後の保障は、資産や家族構成、収入状況によって必要な内容が変わってきます。一般的に、年齢を重ねるほど病気や怪我のリスクが高まるため、終身で保障を持つ方が多くなっています。

保障額は老後の収入に合わせて無理のない範囲で設定することで無駄を減らし、効率よく備えることができます。

また、将来の生活資金については、銀行預金だけでなかなか増えない時代です。資産運用なども視野に入れて、効率的にお金を増やす工夫が必要です。ただし、運用にはリスクもあるため、自分の年齢や資産状況に合った方法を選ぶことが大切です。

参考資料

入慶田本 朝飛