2018年10月31日に行われた、三菱重工業株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:三菱重工業株式会社 取締役副社長執行役員/CFO 小口正範 氏

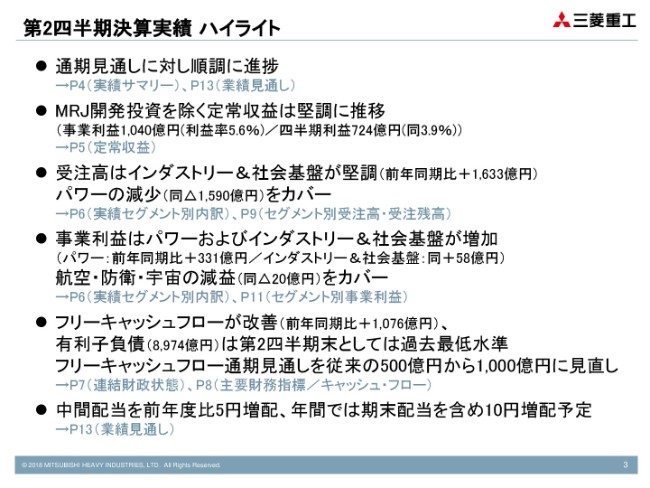

第2四半期決算実績 ハイライト

小口正範氏:みなさん、こんにちは。三菱重工で財務を担当しております、小口でございます。大変お忙しい中、当社の決算説明会にご来席いただきまして、誠にありがとうございます。

それでは、恒例のとおり、お手元に配布いたしております決算説明資料に基づいて、ご説明をさせていただきたいと思います。

まず、今回の第2四半期の決算の主な概況、ハイライトをまとめておりますので、ご覧ください。第2四半期の状況を見ますと、年間見通しに対しましては順調に推移しているかなと考えております。またMRJ開発投資を除いた定常収益力につきましても、比較的堅調に推移していると思っております。

受注高につきましては、インダストリー&社会基盤がパワーの落ち込みをカバーするかたちで、全体としましてはほぼ前年同期並。利益につきましては、航空・防衛・宇宙においてTier1におけるプロミクスの変化やMRJの問題もございまして、若干落ちました。しかし、全体としましては、パワーおよびインダストリーでカバーをしました。

フリーキャッシュフローにつきましては、ご承知のとおり第2、第3四半期に底がくるわけですが、キャッシュフロー経営自体が定着してきたと思います。その落ち込みが極めて小さく、前年同期に比べますと、1,000億円程度、よい数字になっております。

まとめて後ほどご説明いたしますけれども、キャッシュフローの年間見通しにつきましては、500億円から1,000億円に上方修正させていただきたいと思います。

以上のような状況を踏まえまして、中間決算の段階においての中間配当につきましては、当初の予定どおり5円増配の65円とさせていただきたいと思います。これは、本日の取締役会で決定いたしました。

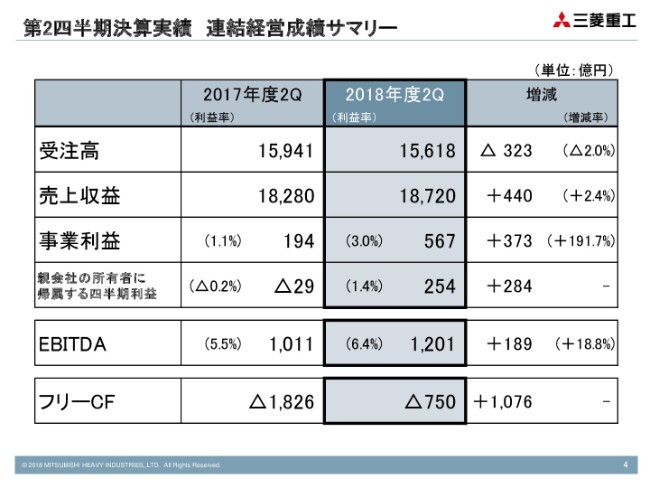

第2四半期決算実績 連結経営成績サマリー

サマリーをご説明いたします。受注高につきましては、1兆5,618億円で、前年度を300億円ほど下回りました。売上収益は1兆8,720億円で、440億円増えております。事業利益につきましては、昨年度の実績をIFRSに置き換えておりますが、比較可能性を担保するために置き換えておりますので、去年の決算数字と違いますが、事業利益は567億円ということで、373億円の増加です。純利益につきましては、254億円ということで、284億円の増加でございます。

EBITDAは1,201億円、フリーキャッシュフローはマイナス750億円で、いずれも前年同期を上回りました。増収増益という状況だろうと思います。

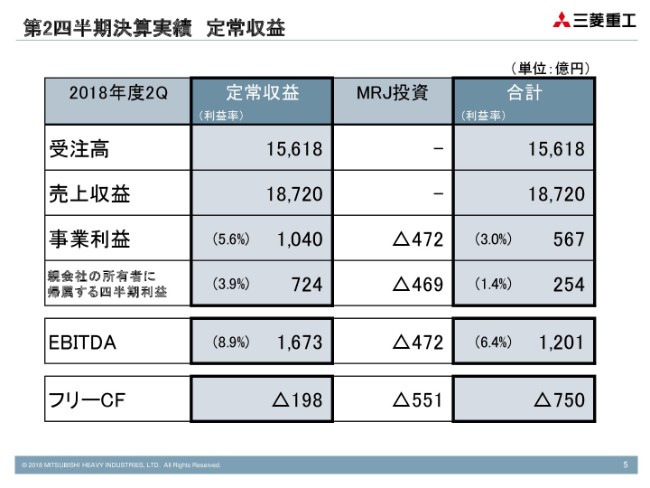

第2四半期決算実績 定常収益

MRJについての資金投入、および決算に与える影響を個別に記載しております。それを除いた定常収益という面におきましては、事業利益は1,040億円、純利益は724億円、EBITDAは1,673億円、フリーキャッシュフローは約200億円マイナスというところで、定常収益力においても比較的順調に進んでいるかなと評価しております。

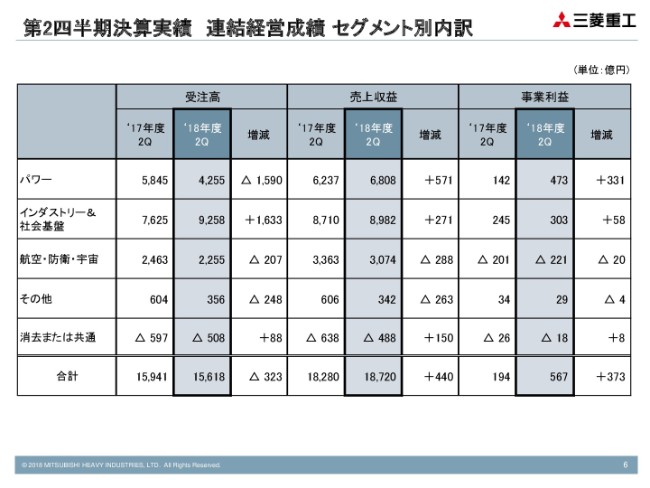

第2四半期決算実績 連結経営成績 セグメント別内訳

セグメント別の状況です。先ほども申し上げましたが、パワーにつきましては大型案件の期ずれ等がございますが、年間においては下期に大型案件が集中するという傾向がございます。見通しにおいても、個別案件を追っておりますが、第2四半期までの実績ですと1,500億~1,600億円程度のマイナスの状況で、(受注高は)4,255億円でした。

インダストリー&社会基盤では、逆に1,600億円ほど増加しております。ようやく製鉄機械の市場が回復してきたということと、中量産品が依然として好調に推移しているということです。また、航空・防衛・宇宙とその他については、ご覧のとおりです。

売上についてです。航空・防衛・宇宙が、Tier1の減少によって減っておりますが、パワー、インダストリー&社会基盤については、いずれも前年度を上回りました。

事業利益についてです。まずパワーですが、473億円で、331億円増えております。主なパワーの項目である、ガスタービン、スティームタービン、原子力、コンプレッサのいずれも、対前年同期比較で増加しております。ただし、航空エンジンにつきましては「Trent1000」関係の対策費用100億円弱を引き当てたことによって、減少しております。

従いまして、この473億円には、その引当てた後の数字が含まれるということでございます。それから、インダストリー&社会基盤につきましては303億円ということで、60億円ほど前年同期を上回りました。

航空・防衛・宇宙につきましては、Tier1ビジネスにおけるプロミクスの変化、つまりB777が減少してB787が増加という状況の中で、少し収益性に差があります。さらに、貿易上の関係で、下期の部分の利益計上が下期になるということもあり、今期は例年に対して(そういったものが)多いということもありまして、前年同期に対して20億円ほど減少している状況でございます。

以上の結果が、全社合計として先ほどお話しした数字となっております。

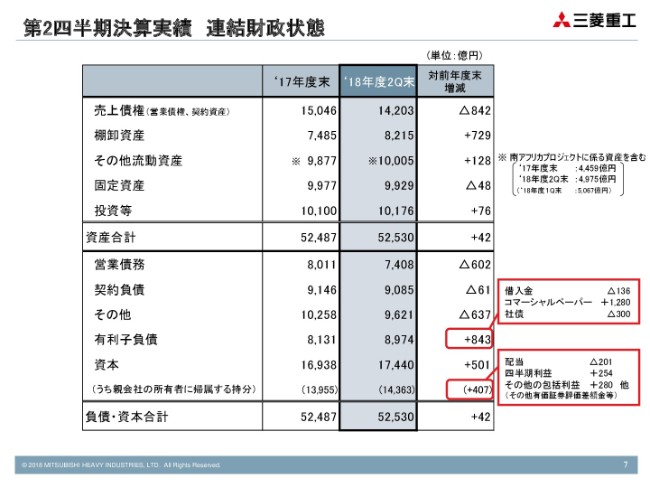

第2四半期決算実績 連結財政状態

バランスシートでございます。効率性を高めるということが、次年度以降の利益の大きなゲインになるということで、積極的に取り組んでおります。第2四半期については、生産が立ってくるということでバランスシートが膨らむわけですが、今年度は年度比較におきましても、あまり大きく変わっていないというところです。

(その理由は)キャッシュフロー系とバランスシートに対する目線が定着してきたということだと思います。売上債権、棚卸資産の……棚卸資産については、中間期において増えるのはこれまでどおりですが、その現金化、つまり売上債権の減少といったところは顕著に表れております。

その結果、現金資産が増える等によって、他流動資産が増えているという状況でございます。一方、負債および資本の部につきましては、キャッシュフローの状況が思ったよりも良いというところで、有利子負債の増加額がそれほど大きくはありません。

昨年度は1兆円を超えるくらいの有利子負債がありましたが、第2四半期においては、9,000億円を切っているという状況でございます。この傾向は、年度につきましても維持できると思っております、有利子負債につきましては、超短期のCP(コマーシャル・ペーパー)を中心とした調達を行っているという状況でございます。

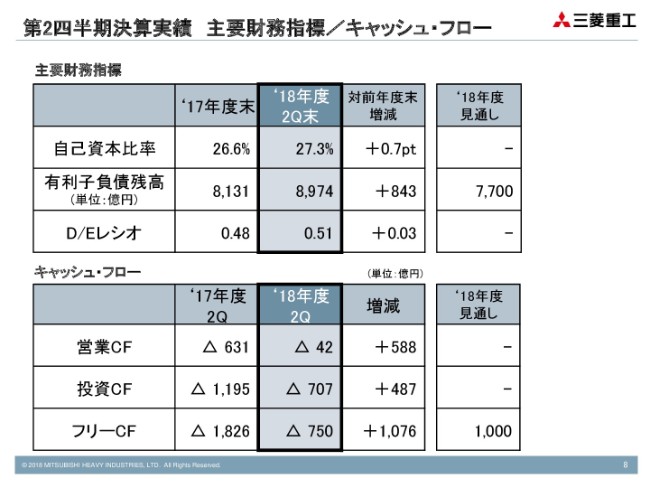

第2四半期決算実績 主要財務指標/キャッシュ・フロー

主要な財務指標でございます。自己資本比率につきましては、以前にご案内のとおり、期首においてMRJの資産を落としたということで、自己資本比率は3割を切って27.3パーセントとなりました。経営自体が改善傾向にあるということで、自己資本比率がそれほど傷んでいくような感覚は持っておりません。有利子負債残高はD/Eレシオのとおりで、財務の健全性は依然として保たれていると評価しております。

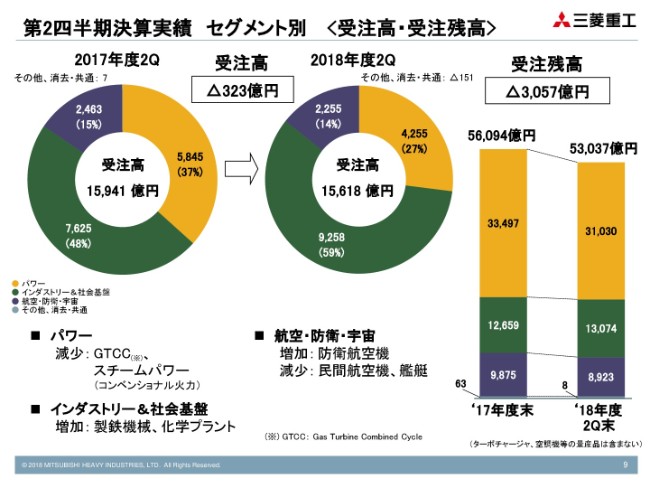

第2四半期決算実績 セグメント別 <受注高・受注残高>

セグメント別でございます。先ほど概括表でご覧いただいておりますように、オレンジ(色の部分)のパワーのところで、受注が厳しめに推移しております。下期に大型案件等がございますので、年間においてはある程度回復すると見ておりますが、第2四半期の段階においては減少します。

一方、それをカバーしているのがグリーンのインダストリー&社会基盤でございます。先ほど申しましたように、製鉄や中量産品が景気好調でございます。一方、受注残高ですが、売上等が多く受注が少ないということで、手持ち残高はパワーを中心に、現在は減少している状況でございます。

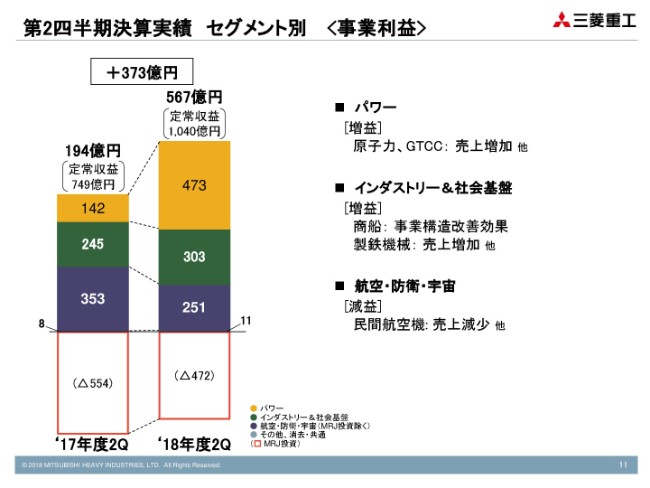

第2四半期決算実績 セグメント別<事業利益>

利益につきましては、先ほど申しましたパワーにおいては「Trent1000」関係の引き当てをいたしましたが、473億円ということで、前年同期に対して大きく上回っております。原子力、GTCC(ガスタービン)等が、売上の増加等によって増益となっております。

先ほど言いましたとおり、航空機エンジン以外の主な事業は増益でございました。インダストリーにつきましても、製鉄が売上増加して改善しています。中量産品が、売上のレベルは下がってきておりますが、依然堅調な状況が続いております。航空・防衛・宇宙関係につきましては、プロミクスの変化の中で民間航空機の売上が減少し、利益が減少しているという状況でございます。

以上のような経緯を踏まえまして、年間の見通しにつきましては変えておりません。受注、売上、損益項目については計画を変えておりません。ほぼ計画どおりに、順調に推移していると評価しております。

ただし、フリーキャッシュフローにつきましては、先ほども申しましたように、中間段階において私どもが計画していたものよりも500億円程度よい(状況)という印象でございます。その部分を、年間においても改善できるだろうということで、上方修正いたしております。

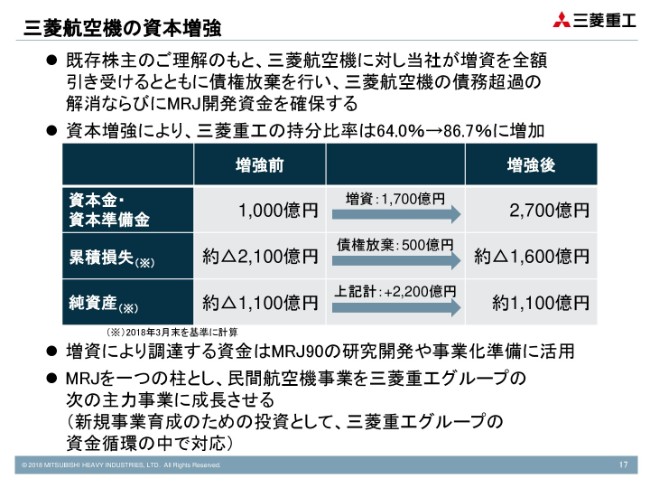

三菱航空機の資本増強

三菱航空機の資本増強について、補足させていただきたいと思います。三菱航空機につきましては、開発を中心事業にしてきたということで、開発期間が延びたり、開発投資額が増えるということで、昨年度末は債務超過の状態になっておりました。その後、このMRJ事業につきましては、抜本的にさまざまな手を打ってきました。

その結果、2019年から2020年にかけてのTC取得、それから2020年のファーストデリバリーという工程の中で、その角度はずいぶん上がってきました。この三菱航空機が抱える財政上の問題を一挙に解決するというところで、私どもが資本の増強、ならびに、ある意味で当社の責任相当部分についての一部債権を放棄するというプランを、既存の株主の方にお示ししました。

また今後の事業の状況について、ご説明しまして、ご理解いただきました結果、私どものプランどおりのかたちで資本増強となりました。そして、MRJの事業化までの財政問題は解決したということでございます。

その結果、ダイリューションが起こりまして、当社の持分比率が64パーセントから86.7パーセントに上がりました。このMRJに関する財政上の課題を解決し、技術的にも着実に進めていきます。2020年度以降の新体制の下での事業化について、ある程度見通しが立ってきたと考えております。

以上、決算に関するご説明を終わらせていただきます。どうもありがとうございました。