2018年10月31日に行われた、ヤマハ発動機株式会社2018年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:ヤマハ発動機株式会社 取締役 大川達実 氏

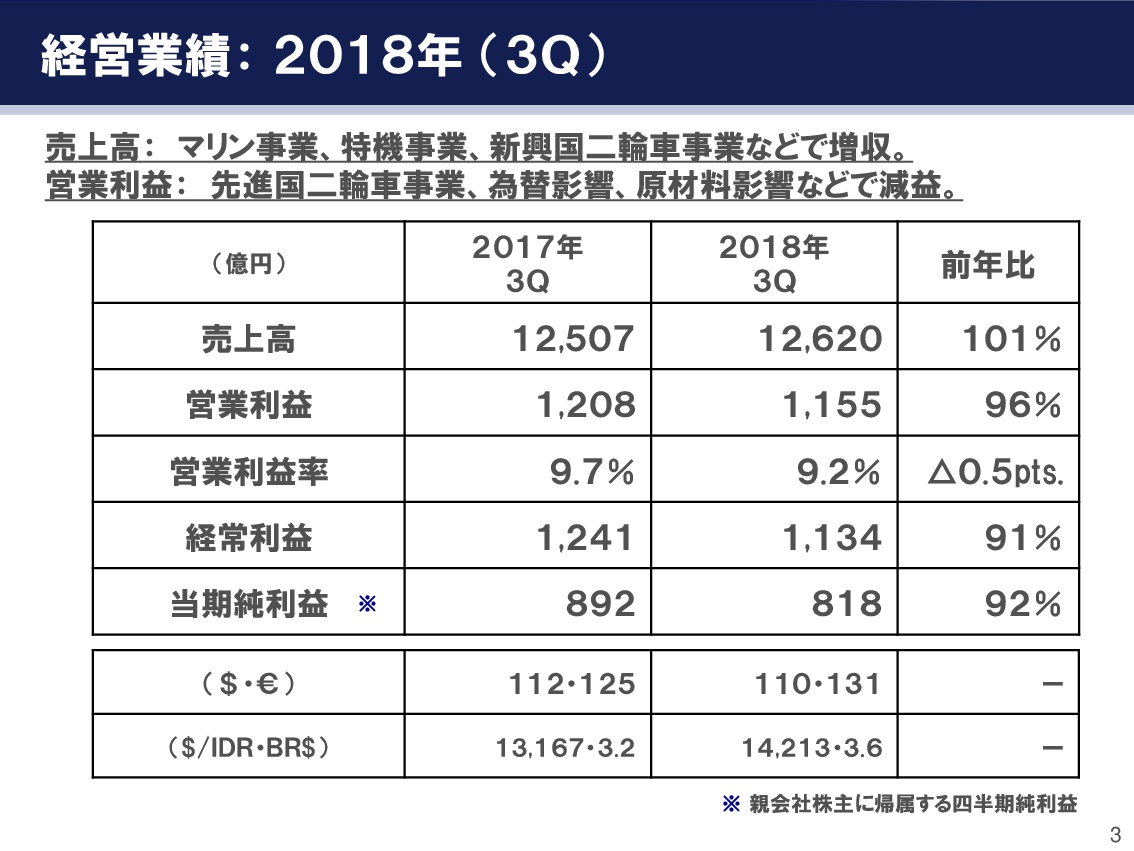

経営業績:2018年 (3Q)

大川達実氏:2018年12月期第3四半期決算の決算内容についてご報告いたします。まずは、経営数値全体についてご説明いたします。図表は左から、2017年第3四半期累計の実績、2018年第3四半期累計の実績、そして前年比となります。

今年の第3四半期累計の実績に関しましては、売上高は、マリン事業・特機事業・新興国二輪車事業等で増収となり、前年比101パーセントの1兆2,620億円。営業利益は、先進国二輪車事業・為替の影響・原材料高の影響等で減益となり、前年比96パーセントの1,155億円。営業利益率は、前年比マイナス0.5ポイントの9.2パーセントとなりました。

経常利益は、外貨建債務の評価替えによる影響などがありまして、前年比91パーセントの1,134億円。親会社株主に帰属する四半期純利益は、前年比92パーセントの818億円となりました。なお、為替レートは米ドルが110円、ユーロが131円。新興国通貨は対ドルで、1ドル1万4,213インドネシアルピア、1ドル3.6ブラジルレアルでございます。

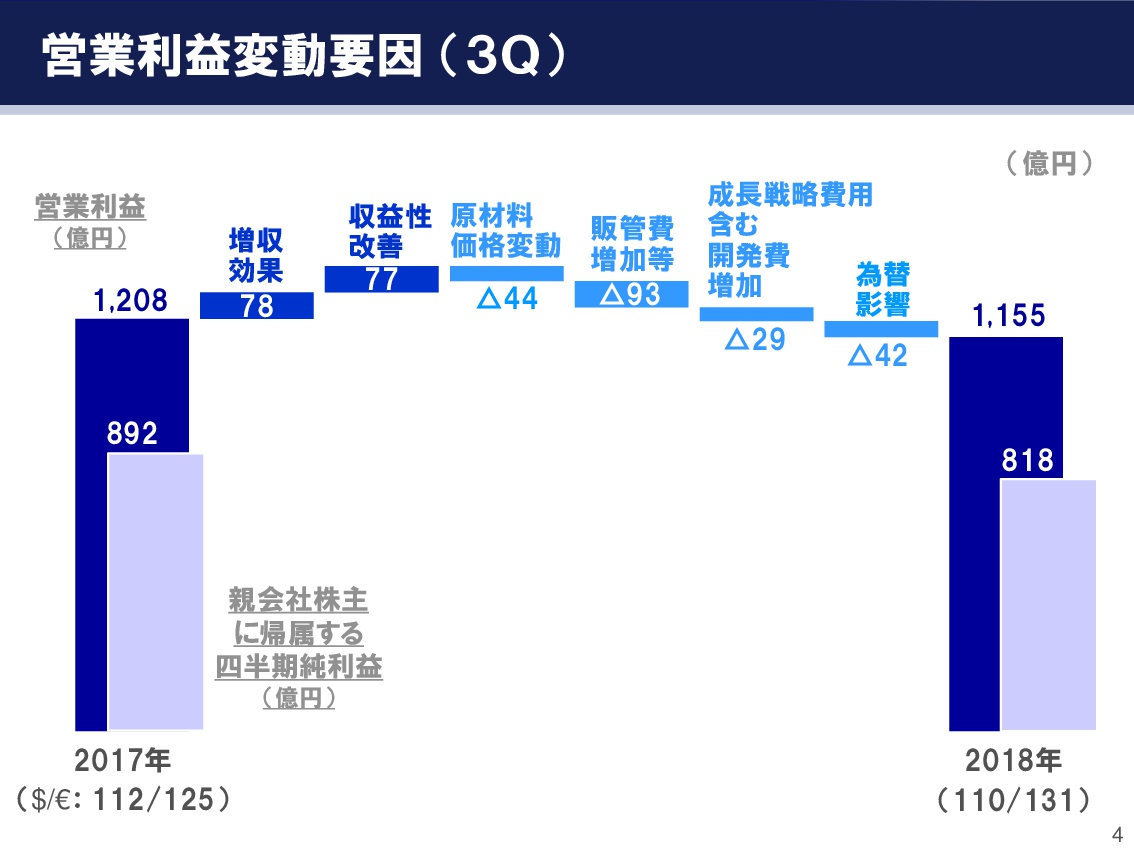

営業利益変動要因 (3Q)

2018年第3四半期決算における営業利益の変動要因についてご説明いたします。2017年第3四半期の営業利益1,208億円から、増収効果につきましては、先進国二輪車事業では、欧州での販売のリカバリー(がありました)。今年前半に出遅れたため、リカバリーが難しく、さらに日本・米国でも大型モデルの販売減がありました。

しかしながら、新興国二輪車事業におけるインドネシア・フィリピンの販売増、マリン事業での船外機の増産、そしてウォータービークル、海外のボート等の増加で78億円。また、新興国二輪車を中心とした収益性の改善が77億円ございました。

一方で、原材料の価格変動によりマイナス44億円。販管費の増加等でマイナス93億円。成長戦略費用を含む開発費の増加によりマイナス29億円。為替影響により、主に新興国通貨で大きくマイナス42億円となりました。

これらの影響を受けまして、2018年第3四半期は1,155億円で着地いたしました。親会社株主に帰属する四半期純利益につきましては、先ほど申し上げたとおり、外貨建債務の評価替え等の影響がございまして、2017年の892億円から、2018年は818億円となりました。

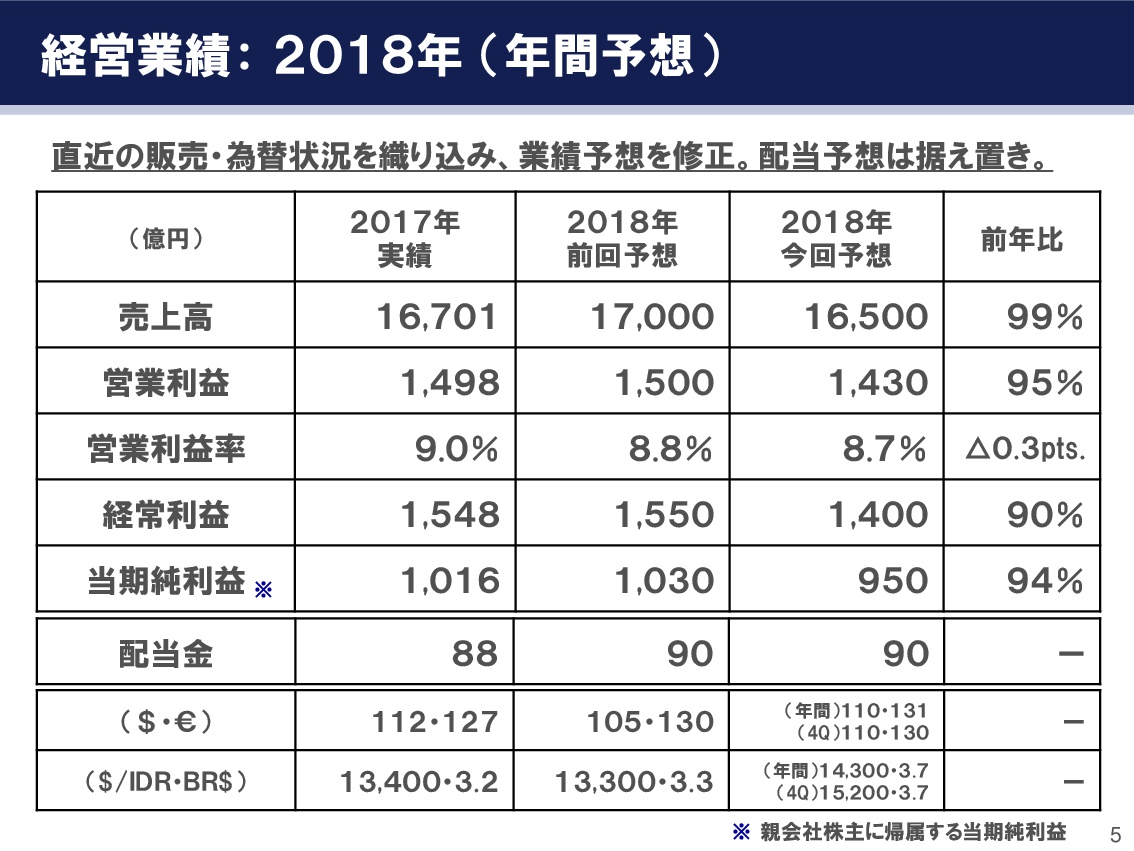

経営業績:2018年 (年間予想)

2018年の業績予想につきましては、直近の販売・為替状況を織り込みまして、売上高は前年比99パーセントの1兆6,500億円、営業利益は前年比95パーセントの1,430億円、営業利益率は前年比マイナス0.3ポイントの8.7パーセント、経常利益は前年比90パーセントの1,400億円、親会社株主に帰属する当期純利益は前年比94パーセントの950億円に修正をいたします。

以上の業績の予想を見直しましたが、配当金につきましては、年間配当予想1株あたり90円を維持させていただく考えでございます。

また、第4四半期の為替レートの前提につきましては、米ドルが110円、ユーロが130円。新興国通貨で言いますと、1ドルが1万5,200インドネシアルピア、1ドルが3.7ブラジルレアル。これにより、年間の為替レートの前提が、米ドルが110円、ユーロが131円。新興国通貨で、インドネシアルピアが1ドル1万4,300ルピア、ブラジルレアルで1ドル3.7レアルと想定をしてございます。

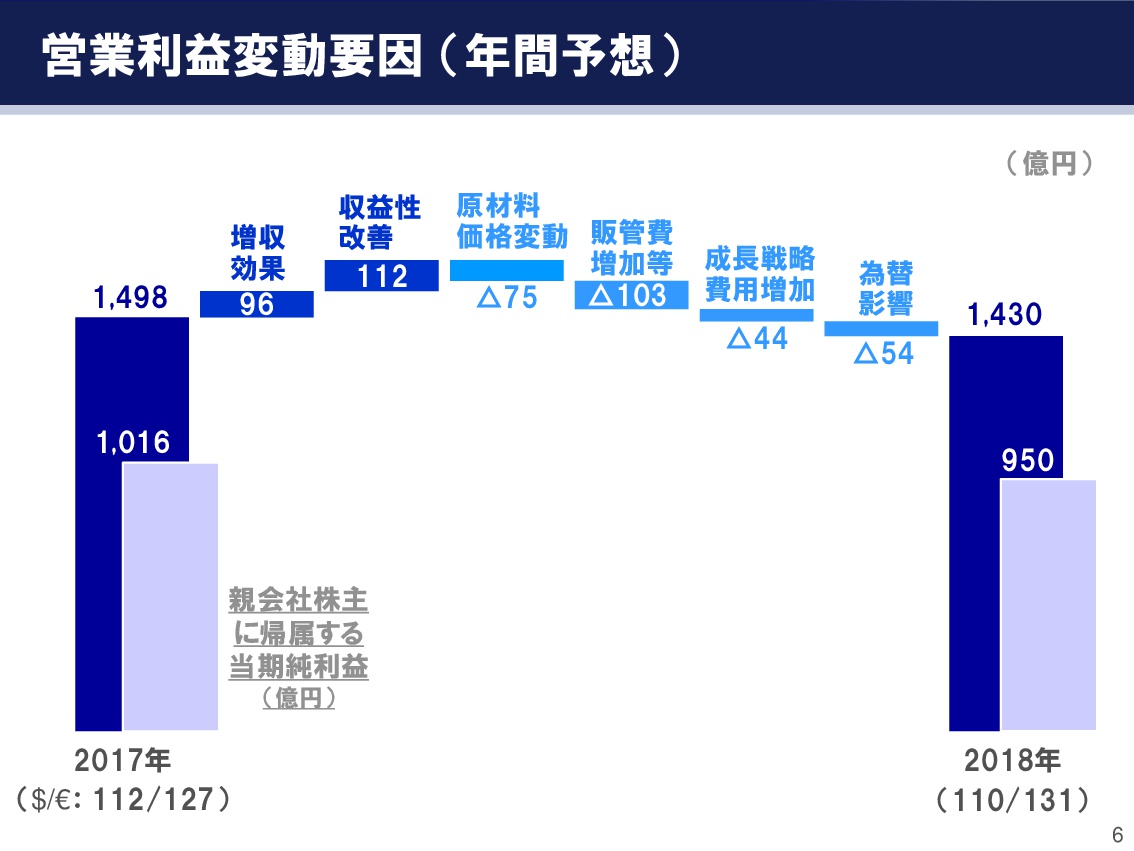

営業利益変動要因 (年間予想)

業績予想に関しまして、営業利益の変動要因をご説明いたします。2017年の営業利益1,498億円から、ご覧のようにプラスの影響が増収効果として96億円、収益性改善として112億円となりました。以上のとおりプラスの影響が出ております。

しかし、原材料の価格変動でマイナス75億円、販管費の増加等でマイナス103億円。これは積極的に使っている費用でございますが、成長戦略費用増加がマイナス44億円。新興国通貨の為替安の影響がありまして、マイナス54億円等の影響を織り込みまして、2018年は1,430億円となる見込みでございます。

ただし、先ほど申しましたように、成長戦略の費用は、我々が将来のために積極的に使っている経費です。加えて、為替の影響、とくに新興国(通貨)の影響はコントロールできないところで、この2つの下振れ要因を合わせますと約100億円でございます。この100億円がないとしたら昨年の1,498億円を若干上回る状況ということで、なんとか新興国通貨の影響を踏ん張って吸収しようというのが現状でございます。

そして、親会社株主に帰属する当期純利益につきましては、営業利益段階でのマイナス影響68億円を踏まえまして、2017年の1,016億円から2018年は950億円になる見込みでございます。

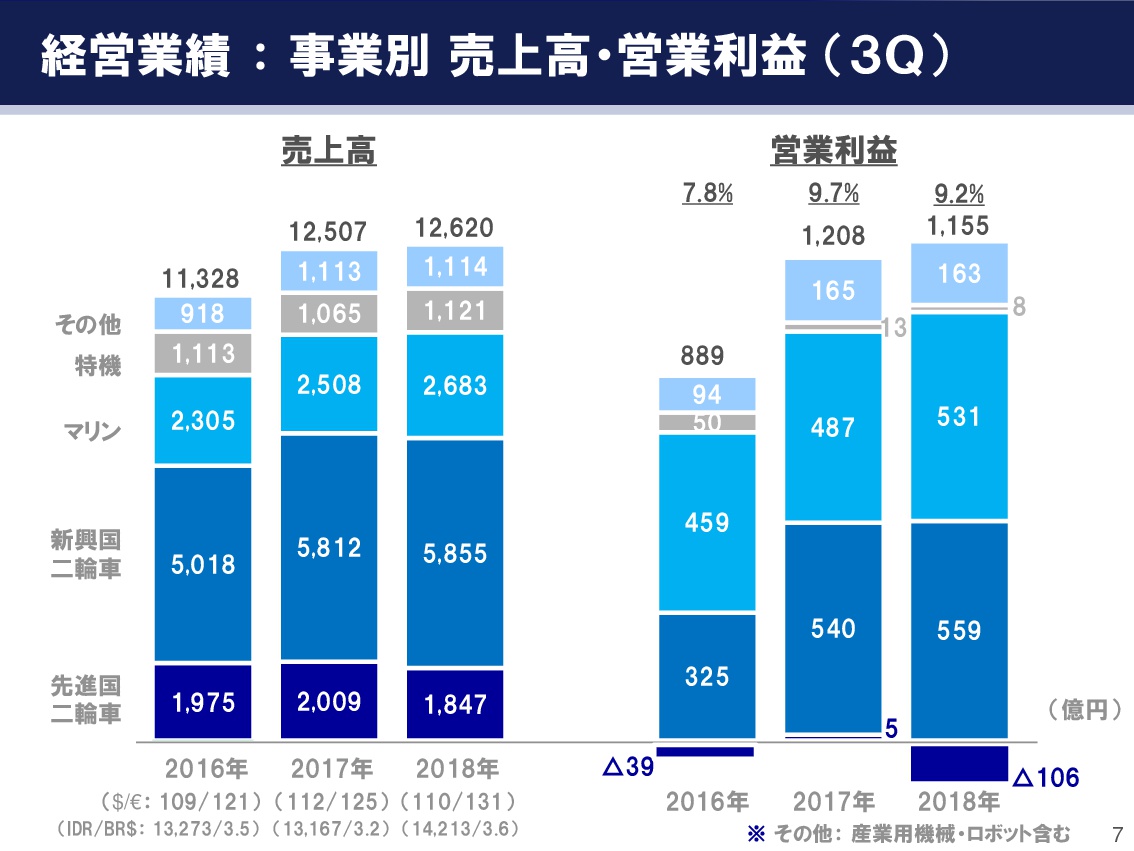

経営業績 : 事業別 売上高・営業利益 (3Q)

事業別の売上高と営業利益についてご説明いたします。二輪車事業につきましては、まず先進国では、全体的な販売台数の減少等を受けまして、売上高が1,847億円、営業損失が106億円と、減収減益となりました。

新興国の二輪車につきましては、インドネシアやフィリピンの販売台数の増加等を受けまして、売上高が5,855億円、営業利益は559億円と、増収増益となりました。マリン事業につきましては、船外機の増産が本格化したこと、主に北米のウォータービークル・スポーツボート・船外機ボート等の好調が継続しているところで、売上高が2,683億円、営業利益は531億円と、増収増益でございます。

特機事業につきましては、主に北米のROVの競争環境がますます厳しくなっています。しかしながら、ゴルフカーや汎用エンジンの販売が好調であったことから、売上高は1,121億円、営業利益は8億円となってございます。

その他の事業につきましては、車載向けのサーフェスマウンターの販売好調が継続しているため、売上高は1,114億円、営業利益は163億円となりました。以上の各事業につきましては、この後のページでもう少し詳しくご説明申し上げます。

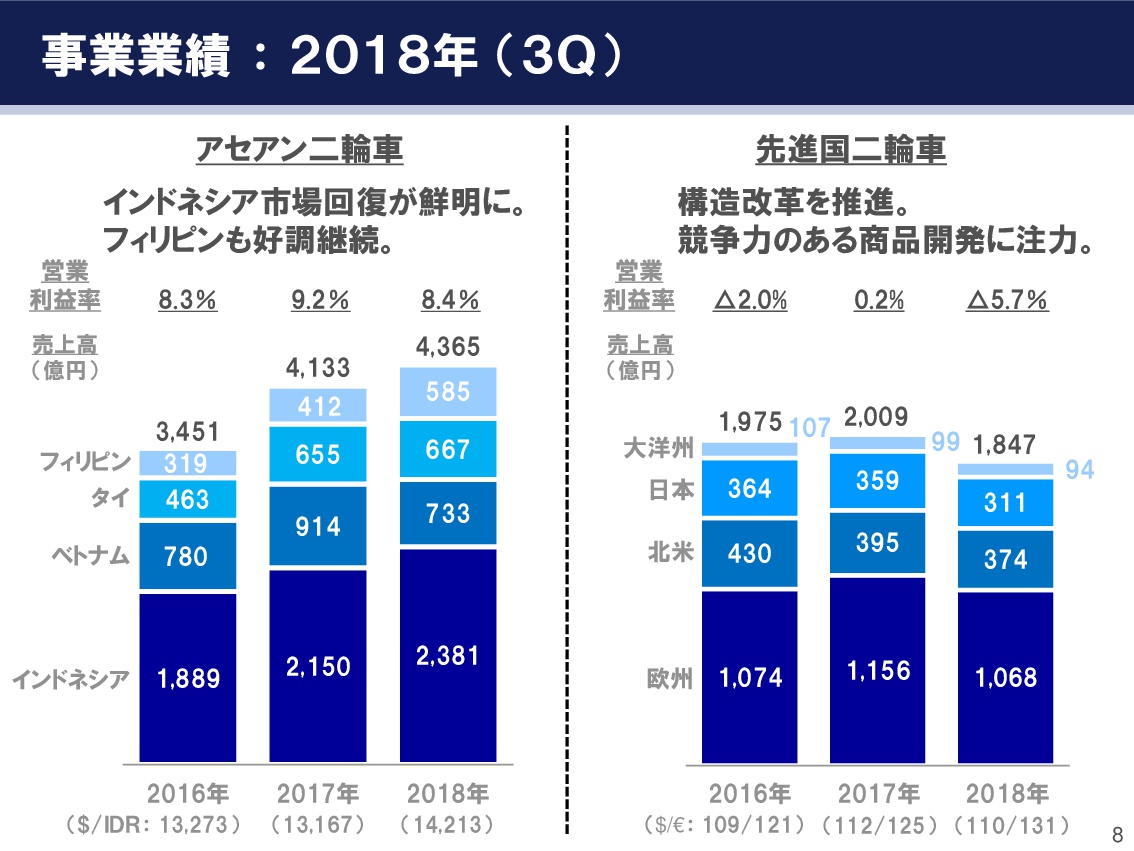

①事業業績:2018年(3Q)

二輪車事業の状況についてご説明いたします。まず、左側のアセサンについてです。インドネシアの市場が回復をしまして、フィリピンの販売も好調に推移しているところで、売上高は4,133億円から4,365億円となりました。

ベトナムが非常に利益率の高いマーケットでございますけれども、このベトナムでの販売が減少しているため、営業利益率は9.2パーセントから8.4パーセントまで低下しました。

右側の先進国についてです。とくに年初の欧州における販売出遅れの挽回に努めてはございますが、なかなか全部はリカバリーしきれないところがございます。また、日本・北米におきましても、大型モデルの販売減等の影響を受けまして、売上高は2,009億円から1,847億円へ減収となり、営業利益率は0.2パーセントからマイナス5.7パーセントと減少しまして、営業赤字となりました。

第2四半期の決算の際に申し上げました固定費、先進国事業につきましては、この固定費のもう一段の削減を実現するために、本社はもちろんですが、先進国各地の販売会社でも構造改革に向けた活動を推進し、固定費の削減に努めています。その一方で、先月新しいLMWとして、スポーツの「NIKEN」を出しました。LMWも含めまして、競争力のある商品開発に注力をしているところでございます。

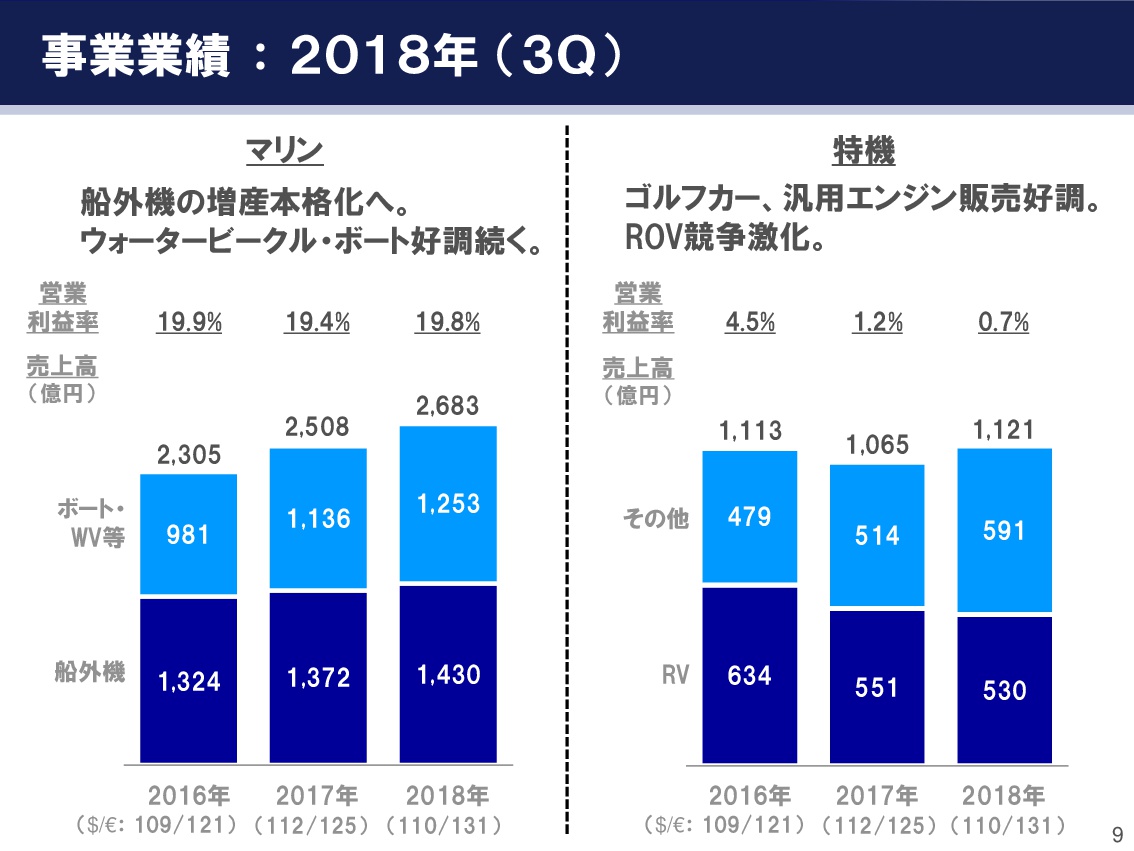

②事業業績:2018年(3Q)

左側にマリン事業、右側に特機事業の状況についてご説明いたします。マリン事業につきましては、船外機の増産がこの下期からいよいよ本格化しています。先ほど申しましたように、とくに北米におけるウォータービークルと、米国で作っているボートの販売が非常に好調というところで、売上高が2,508億円から2,683億円と増収となりました。営業利益率も、19.4パーセントから19.8パーセントと向上してございます。

特機事業につきましては、ATVは非常に販売が好調でございます。しかし、ROV市場は競争がますます激化していまして、ROV全体の売上高は減少しています。その一方で、ゴルフカーや汎用エンジン等は販売好調を続けていまして、特機事業全体の売上高は1,065億円から1,121億円となり、営業利益率も0.7パーセントにとどまっていますが、黒字を維持している状況でございます。

③事業業績:2018年(3Q)

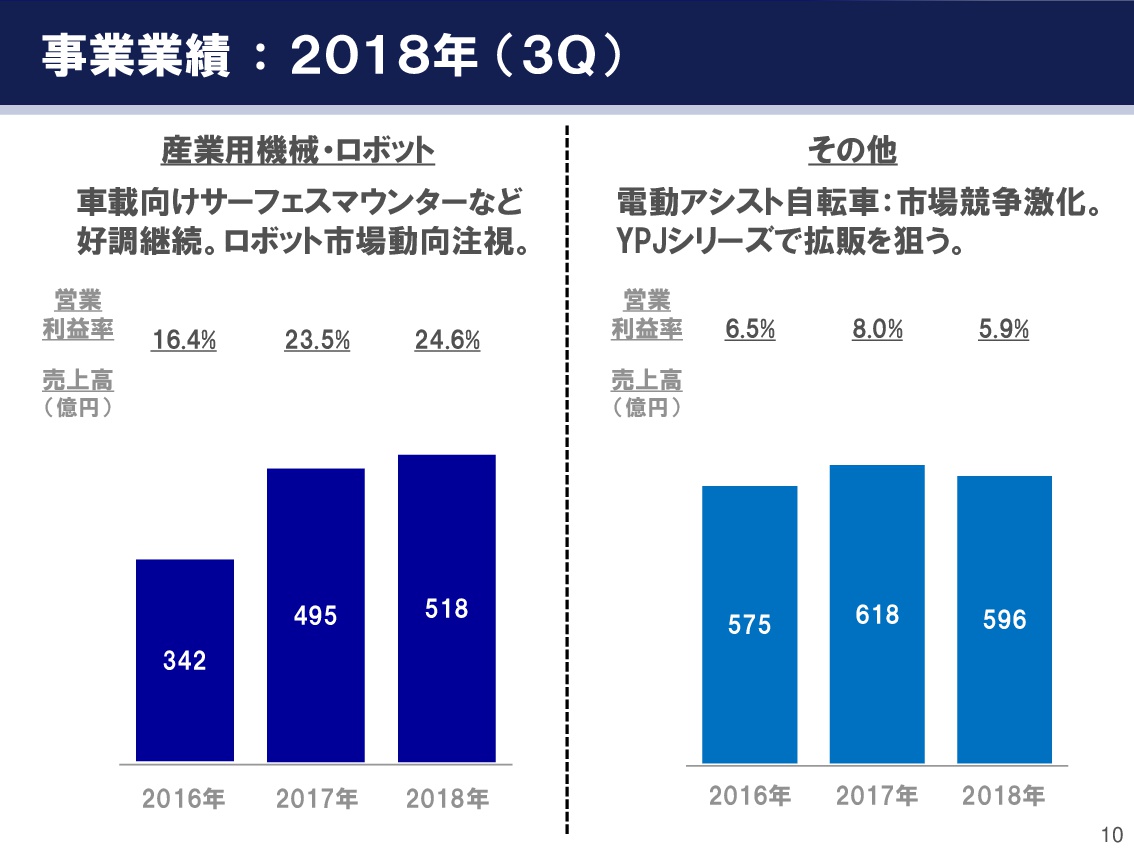

産業用機械・ロボット事業、そしてその他の事業についてご説明いたします。産業用機械・ロボット事業につきましては、車載向けのサーフェスマウンターの販売好調が継続しているところです。売上高は495億円から518億円、営業利益率は23.5パーセントから24.6パーセントに向上し、増収増益でございます。

世界的な設備投資が鈍化をしている傾向が見られる昨今ですが、当社に強みのあるサーフェスマウンターの領域は、まだ好調に推移しています。ただし、省力化の産業用ロボットにつきましては、その市場動向を注視していく所存でございます。

右側のその他の事業は、主に電動アシストの自転車と自動車エンジンになります。とくに電動アシストの自転車の市場において、国内マーケットの市場競争が非常に厳しくなっています。この影響を受けまして、売上高は618億円から596億円となりました。営業利益率も8.0パーセントから5.9パーセントとなりました。

今後、この電動アシスト自転車については、日本だけではなく、北米でも新しいスポーツの領域等における市場でも販売を開始しております。この新しい価値を提供するモデルで、拡販を狙うという状況でございます。

以上で、弊社からの説明を終了させていただきます。ありがとうございました。