4. 【ふたりの老後】65歳以上リタイア夫婦「ひと月の家計は約3万円の赤字!?」

収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

家計収支

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

この世帯の場合、毎月の収入は25万2818円、そのうち約9割(22万5182円)を占めるのが公的年金などの社会保障給付です。

一方で支出の合計は28万6877円。そのうち消費支出(いわゆる生活費)が25万6521円、非消費支出(税や社会保険料など)が3万356円でした。

またエンゲル係数は29.8%、平均消費性向は115.3%。この夫婦世帯の場合、毎月3万4058円の赤字が発生し、主に貯蓄の取り崩しなどでカバーしていくことになるでしょう。

5. まとめにかえて

70歳代世帯の貯蓄事情をのぞいた後、リタイア夫婦世帯の家計収支データについてもみてきました。

2025年1月に総務省が公表した「2024年(令和6年)労働力調査」によると全就業者数6781万人のうち、65歳以上の就業者数は930万人。前年に比べて16万人の増加です。

働くシニア世代を後押しするしくみも整いつつありますが、年を重ねると健康面での不安を感じることも増えるでしょう。厚生労働省によると、「健康上の問題で日常生活が制限されることなく生活できる期間」である健康寿命は、男性72.57歳、女性75.45歳です(2022年時点)。

一方で、平均寿命は男性81.05歳、女性87.09歳(いずれも2022年時点)。健康寿命と平均寿命の差は、医療費や介護費などがかさむ世帯が増える時期。貯蓄の取り崩しながら年金生活を送る世帯が多数派となる期間と言えそうです。

人生100年時代と呼ばれるいま、健康寿命と資産の寿命はセットで延ばしていけたら良いですね。

働き盛りの現役世代のころから、預貯金・保険・投資をバランスよく組み合わせたポートフォリオを意識していきたいものです。また、老後の柱となる公的年金に関する関心もぜひ持っておきましょう。

6. 豆知識【老齢年金】繰上げ受給・繰下げ受給の基本《受給は何歳から?年金額はどう変わる?》

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

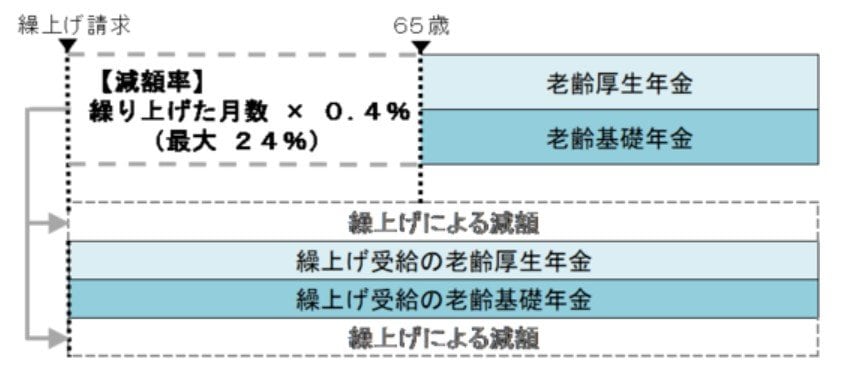

6.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

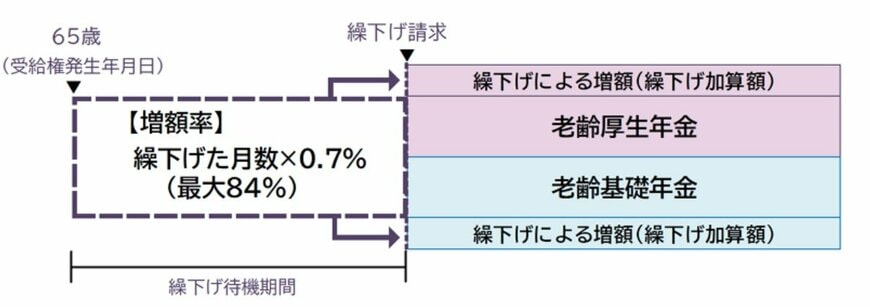

6.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

-

繰り下げた月数に応じて年金が増額される

-

増額率:繰り下げた月数×0.7%(最大84%)

-

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

また、特別支給の老齢厚生年金には繰下げ制度は設けられていません。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 株式会社Wizleap【4/28 シニアの日に向け40歳以上300名に調査】「老後5000万問題」が現実味?全体の約5割が「貯蓄できていない」と回答。60代以上貯蓄目標を5000万以上とする人が最多に(PR TIMES)2025年4月25日

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 日本年金機構「年金の繰上げ・繰下げ受給」

- 厚生労働省「健康寿命の令和4年値について」

- 厚生労働省「令和5年簡易生命表の概況」

吉沢 良子