2017年10月31日に行われた、大日本住友製薬株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:大日本住友製薬株式会社 代表取締役社長 野村博 氏

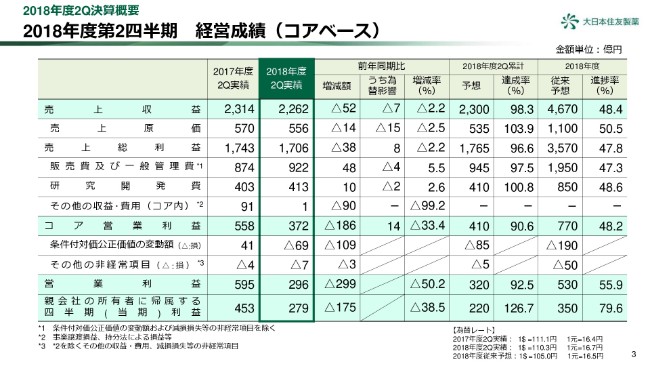

2018年度第2四半期 経営成績(コアベース)

野村博氏:まず2018年第2四半期の実績でございますが、2,262億円の売上収益。我々が経営の指標にしておりますコア営業利益は372億円。営業利益が296億円。それから四半期利益が279億円ということでございます。

売上高は、前年同期に比べますと52億円減少しております。これは、国内の薬価改定の影響が45億円ほど出ております。米国の方は、前期に比べますと増収となっております。

また後で少しご説明申し上げますが、若干取引が変わったことによる会計処理があり、それで32億円ほど売上が減少しております。損益には関係ないのですが、そういう事態もありまして、前期と比較しますと52億円の減少でございます。

販管費のところでございます。前期に比べますと増えております。これは、ロンハラ マグネアや、ラツーダのDTCやAPLといったもののマーケティングコストが前年同期に比べて増えているというところです。

研究開発費が少し増えておりますが、これはイメグリミンの臨床試験のコストが増えている(ことが原因です)。それから、その他の収益は(前年同期比)マイナス90億円ということで非常に大きくなっております。これは、みなさんはご記憶のとおりでございますが、昨年シクレソニドの事業売却をしております。その部分がここで出ております。

条件付対価公正価値の変動額は109億円(マイナス)です。これも非常に大きい数字になっておりますが、昨年の41億円が利益方向になっております。これもご記憶にあるかと思いますが、昨年の6月にナパブカシンの胃がんの臨床試験の盲検解除をしております。これによって、今まで積み上げておりました条件付対価公正価値の金額を減額したことによる利益がございました。

そういう特殊事情がございますので、今年は大きく109億円の損方向になっているということでございます。

営業利益額は約300億円減少。ボトムラインも175億円の減少です。ですから、この営業利益はだいたい300億円ぐらい減っておりますが、その影響は、この条件付対価の公正価値で(マイナス約)100億円。それから昨年のシクレソニドの売却による影響額でございます。今年の実質的なところで見ますと、売上総利益か38億円減ったということ、コストの増加といった部分が、前期と比べたところの影響になります。

第2四半期の予想との比較できますと、売上高は若干減少。原価は為替の関係もありまして、少し予想額を越えているかたちになっております。

主要製品売上収益(日本セグメント)

国内の売上高でございますけれども、前年同期と比べると全体で65億円減少になっています。このうち45億円が、ここに書いてありますが、薬価改定の影響です。

その中でも、トルリシティが非常に順調に進んでいるというところです。このマイナスの大きな影響はアイミクス、アバプロで、それぞれ35億円ほど、前年同期より減っております。

これは、アイミクス・アバプロとも数量ベースで大体65パーセントは後発品に変わっているというところです。この65パーセントというのは、非常に速いスピードで置き換えられていると思います。

我々も、そこまで後発品の浸食が急加速しているというのは予想できなかったところがあります。

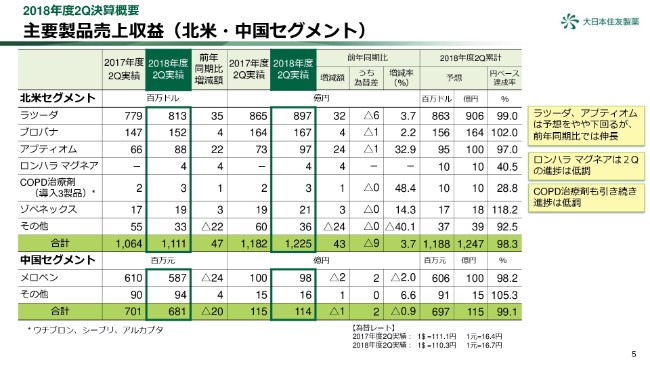

主要製品売上収益(北米・中国セグメント)

北米と中国でございます。北米は、ドルベースではラツーダが3,500万ドル増えております。アプティオムも、2,200万ドル増えております。その他のところは、三角(マイナス)があります。これは、シクレソニドの売却まで若干の売上がありましたので、その分の影響が出ておりますが、全体で4,700万ドル増えています。円で言うと43億円増えている状況でございます。

中国はメロペンが現地ベースで若干減少していますが、円でいくと若干の減収というかたちではあります。

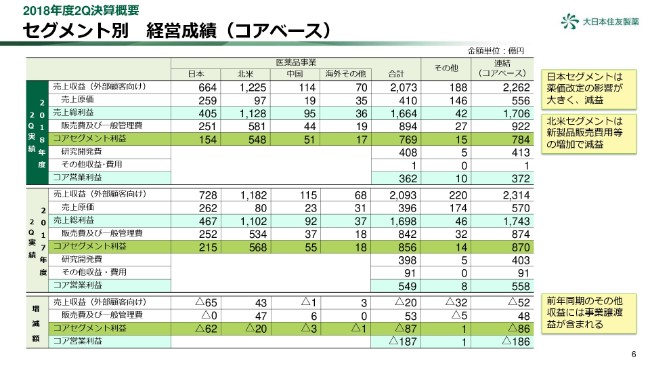

セグメント別 経営成績(コアベース)

セグメント別でございます。(スライド)上が第2四半期の実績です。それから(中段が)前年同期の実績で、一番下が増減額でございますが、こちらだけ見ていただいた方がよろしいかと思います。

先ほど見ていただきました日本セグメントは、薬価改定の影響、後発品の浸食の影響で、65億円減少しております。それが損益まで影響しているということです。北米の方は、売上収益は増えておりますが、先ほど少し申し上げたロンハラ マグネアや、APLのマーケティングコスト、それからラツーダのDTCといったものが増えておりますので、損益としてはマイナス20億円でございます。

先ほど申し上げた売上のところ……52億円のうち32億円には特殊事情がありますと申し上げましたが、ここは我々の子会社で行っている事業で、この取引の形態が変わって、商社的な取引になったところがあります。従来と違ってネット売上と原価ではなく、ネットで表示するようになりましので、その分が減ったということで、損益にはほとんど影響はないという話でございます。

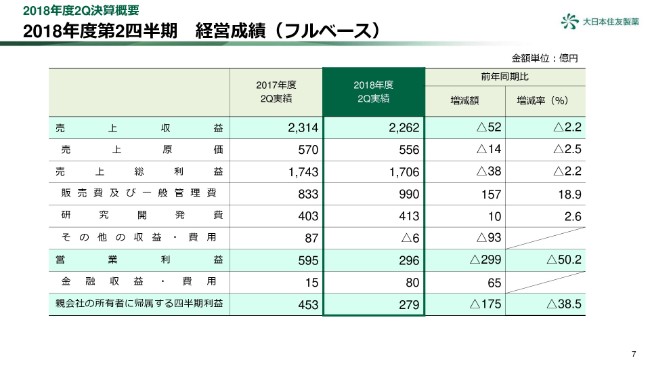

2018年度第2四半期 経営成績(フルベース)

これはフルベースの財務諸表でございます。先ほどは、この営業利益と四半期利益のところを見ていただきましたが、その間に金融収益費用が入っております。ここは、非常に大きく出ておりまして、前年同期より65億円も増えております。

これは、たまたま9月末が円安でしたので、私どものドル建ての金融資産などの評価が上がったため、ここで為替差益が出ております。

ここのところは我々の実際の事業活動とはあまり関係ないところですので、通期のところで、ここはニュートラルと見ております。

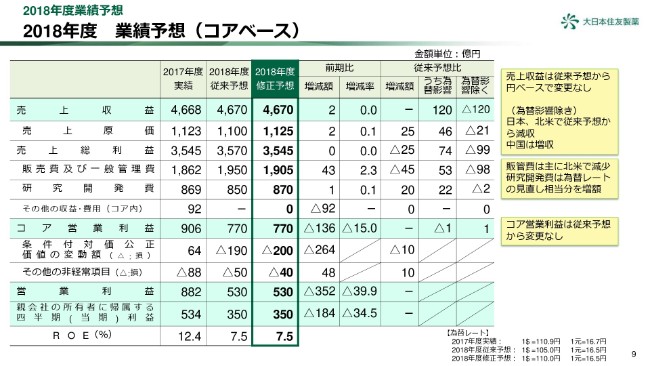

2018年度 業績予想(コアベース)

業績予想に移らさせていただきます。業績予想は、この緑の枠の中が新しい業績予想でございます。見ていただきますと、売上高は一緒です。コア営業利益も一緒で、営業利益も一緒です。また、当期利益も350億円ということで、一緒でございます。

従来予想との比較を見ていただきますと、為替の影響を除くところで、売上高120億円が実質的には減収になります。これは後で内訳をご説明いたします。

ただ、為替の従来予想では105円、今回の予想では110円になっております。これは、それぞれその時点での足元から見た想定される為替を置いていたわけでございます。しかし、為替の状況は変わってくるというところもございまして、105円から110円に予想の為替レートを変えております。その結果、為替影響としてプラス方向で120億円が出てきておりますので、売上収益はニュートラルです。

原価の方は、実質的には減少ですが、為替レートが増えていることにより原価が増えているということで、売上総利益もマイナスになります。

少し注目していただきたいと思いますが、そういうことでこの売上総利益が減るのですが、我々としては一般管理費で、この為替影響を除くところが98億円プラス方向で、一般管理費を減らす方向でございます。

これはダソトラリン、COPDのハンドヘルドといったところのマーケティングのインベストメントを当初は予定してたわけですが、ダソトラリンは、みなさんご存知のようにコンプリートレスポンスレターがあります。

COPDのハンドヘルドにつきましてはレッドオーシャンの中で我々が戦っていくということで、もう一度このマーケティング戦略を見直す必要もあります。そういうところを少し削るということができます。

一方、削るだけではなく、ラツーダのDTCもしっかり手がけることによって、ラツーダの売上をもう一度成長ラインに戻すことも行います。そういう中で、98億円の節減をしていくということであります。

残念ながら為替が円安になるので、実質98億円減らしても、プラス方向として働くのは45億円くらいという話です。研究開発費は20億円増えますが、ほとんど為替の影響であるということです。見直したところ、いろいろと中身は入り繰りありますが、コア営業利益としては同じという話です。

それから条件付対価公正価値を若干見直しました。また、その他の非経常項目……これは、事業構造の改善や除却などという細かいものありますが、それを少し見直しました。これもプラスマイナスでほぼ消えています。全体の予想としては、売上高・コア営業利益、そして営業利益、それから当期利益につきましては変更がないというかたちになっております。

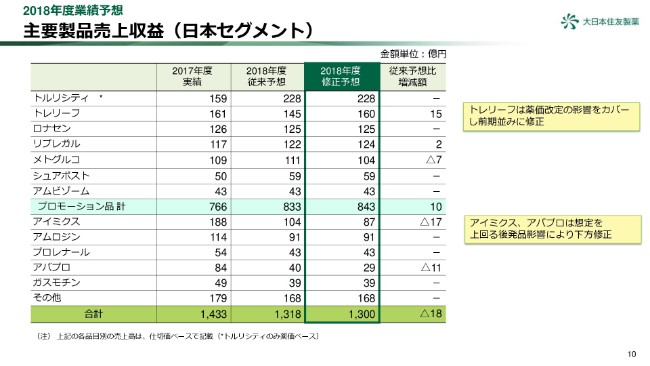

主要製品売上収益(日本セグメント)

これは売上収益の前提でございます。国内は18億円の減収という予想でございます。しかし、トレリーフは従来予想よりも15億円増やしてます。先ほど申し上げましたアイミクスやアパブロについては、想定以上に後発品の浸食が進んでいるため、ダウンサイドに見直しています。

トレリーフは、15パーセントの薬価改定がありました。市場拡大、再算定を受けておりますので、数量的にはやはりレビー小体型認知症のパーキンソニズムですか……この新しい適応があり、このディテールも上がっておりますので、そういう影響もあって増えていると考えております。

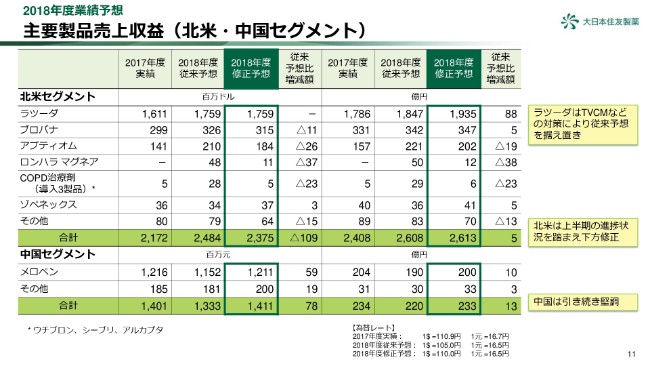

主要製品売上収益(北米・中国セグメント)

北米でございます。北米は従来予想と今の(修正)予想との差です。ラツーダは予想通りということで見ております。これはDTCというところで、一応テレビコマーシャルを予算的には3,000万ドルほど追加して行うということで考えております。

それでここは当初予想と一緒とです。ブロバナは1,100万ドルのダウンサイド。アプティオムは予想が高すぎるというところもあり、2,600万ドルダウンです。ロンハラ マグネアは残念ですが、3,700万ドルのダウン。それからCOPDのハンドヘルドも2,300万ドルのダウンでございます。ロンハラ マグネアは4月から販売しているわけですが、新しいタイプのネブライザーでございますので、なかなか浸透が難しいところがあると思います。

少し浸透には時間がかかるものだと思います。COPDにつきましては、先ほど申し上げたように、マーケット的にも厳しい状況だと思いますので、少し残念な結果になっています。

これについては、もう一度マーケティング戦略を再構築していく必要があると思います。ただし、全体では1億900万ドル減っているわけなのですが、為替の影響の円安を加えますと、ラツーダでは88億円プラスです。それからアプティオムでは19億円マイナス、ロンハラ マグネアでは38億円マイナス、COPDでは23億円(マイナス)ということで、全体では5億円のプラス方向です。

中国は堅調のため、全体で13億円プラスということで、このようになっています。

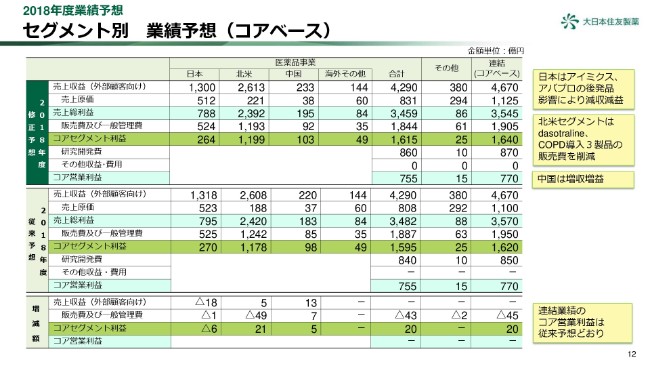

セグメント別 業績予想(コアベース)

これは(スライド)上が修正予想。下(の中段)が従来の予想。一番下が増減でございます。先ほども申し上げたことのサマリーです。国内では売り上げは減少ということで、セグメント利益も減ります。

北米は売上が増えていますが、コストが残念ながら49億円しか減らず、21億円の利益が追加的に出てきます。中国は堅調なので、5億ドルほど増えています。全体ではコアセグメントは20億円増えますというような構造になっております。

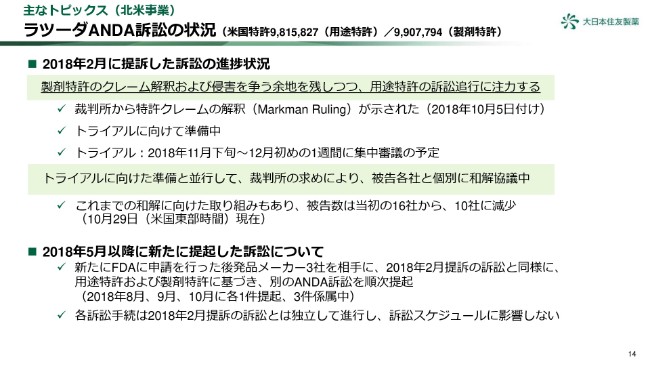

ラツーダANDA訴訟の状況

ここまで業績関連でしたが、ここからトピックスということでご説明を申し上げたいと思います。

みなさまの関心の高いところだと思いますが、ラツーダANDA訴訟の状況です。2月に提起した訴訟の状況ですが、ここ(スライド)にございますように、我々の訴訟の進め方という意味では、製剤特許のクレーム解釈および侵害を争う余地をしっかり残して、用途特許の訴訟に注力するというかたちで、進めているということでございます。

これまでの進捗としては、裁判所からの特許クレーム解釈(Markman Ruling)が出ております。

我々は、トライアルに向けて諸々の準備をしております。トライアルにつきましては、当初は12月のはじめごろということでご説明したと思いますが、現在ジャッジから言われているスケジュールですと、11月の下旬から12月のはじめごろではないかと言われています。これも、いろいろな事情により変更の可能性はあるということです。

それから、トライアルに向けた準備と並行して、裁判所の求めによってディセンダント各社と個別に和解協議をするというプロセスにも入っているところです。この被告数が16社から10社に減少したのは、この裁判所の求めによるプロセスのすべてによって減ったわけではありません。現在、裁判所を中心にこういう和解協議が進められています。

だからといって、すべてのディフェンダントと和解が成立するかどうかは、また別の問題だと思っています。2月に提起した訴訟以外にも、その後アンダーをされてきた会社につきましては、それぞれ別に訴訟を提起しています。そういった訴訟は、2月の訴訟とはまた独立していると思いますし、それぞれ影響ないと考えております。

主なトピックス(北米事業)

これは、ラツーダの処方数の増加についです。ラツーダの伸びが少し鈍化してきたのではないかというようなところが、いろいろ見受けられます。我々といたしましては、いろいろなDTCを(テスト)しています。処方箋の数、ここの赤線がついているのが、2017年の12月末のところに赤線がついています。

その前の第3四半期で、DTCテレビコマーシャルをやっておりますということで、2017年12月までは、こういうでこぼこはありました。しかし、トレンドとしてあまり見えていません。

テレビコマーシャルは、放送してすぐに効果があるというよりは、少し時間をおいて(みないとわからない)みたいなところがあります。年が明けて、今年度4~6月、第1四半期において、ここでテレビコマーシャルを入れているということでございます。

こうして、処方箋の枚数を上げていこうということです。ただし、この処方箋の枚数が増えていくということと、ラツーダの出荷数量がパラレルになるかというと、また少し難しい部分があります。これは、卸等の流通在庫の持ち方というものが、それぞれまたあります。

流通在庫が減ったり増えたりというところがありますし、そうした流通に携わっているみなさまのいろんなポジションによっても変わってくるところがあります。そのあたりは変わりますが、長期的なトレンドから見たら、処方箋の流れに沿った出荷が行われるだろうと思います。我々としては、この処方箋が上向きになるような努力は続けていくということです。

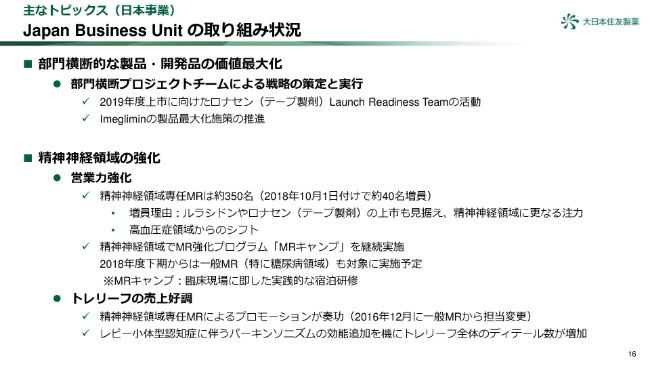

Japan Business Unit の取り組み状況

「Japan Business Unit」の主な取り組みということで、4月から「Japan Business Unit」というもの作りました。

みなさまもご存知のとおり、私どもの国内の売上は、だんだん右肩下がりになっていきます。そういう中で、我々はもう一度、日本の事業を再成長のラインに乗せていきたいということで、営業本部、開発本部、生産本部、それから信頼する保守本部、関連する本社部門といったものを、バーチャルではございますが「Japan Business Unit」としてまとめて、1つの目的に向かって、みなさんで智恵を絞っていく……そういう部門横断的な働きをしていただくことを期待して、「Japan Business Unit」を作りました。

具体的にどのような成果が出ているのかというのは、なかなかまだ難しいところです。今は、「Japan Business Unit」としての活動……日本事業をどうしていくかというみなさんの意識を改革していくプロセスが進んでいると思います。

部門横断的なプロジェクトということでは、7月に申請しましたが、ロナセンのテープ製剤のLaunch Readiness Team……これが横断的に実施しているものです。

またImegliminについても、現在タイムズ1、2、3ということで、3本のフィボタル試験を実施しているところです。これが上市したあと、どれだけ付加価値を高めていくかについても、現在横断的に進めております。例えば、腎機能の悪い患者さんにも使っていただけるような、薬剤に育てていこうということも考えております。

精神神経領域の強化についてです。営業は10月から40名を増やして、350名体制にいたしました。増員理由は書いてありますとおり、ルラシドンは2019年申請、2020年上市ということで考えておりますし、ルラシドン・ロナセンの上市を見据えて、我々としては精神神経領域に注力していこうということです。

また、精神神経領域ではMRキャンプを実施しております。これも継続的に実施して、MR一人ひとりの能力を高めていく(といったことを)、引き続き進めていきます。

精神神経系のMRだけではなく、今年の下期からは一般MRを、このMRキャンプの対象とすることで、MRのドクターに対する訴求力・コミュニケーション力を鍛えていくということで、進めていきたいと思います。

トレリーフの売上好調は、先ほど申し上げました。新しい効能・適用がありましたし、また2016年の12月までですが、一般MRの方々が担当していました。しかし、専門MRが専門の先生方のところで情報提供活動をするということになったことも、このトレリーフの新しい適用が増えたことによるディテールの増加、あるいは売上の増加に繋がってきていると思います。

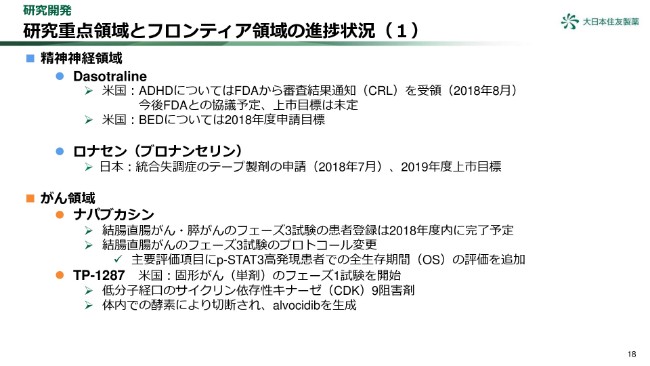

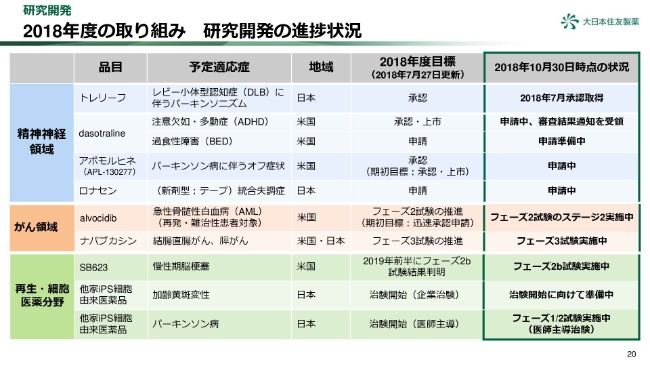

研究重点領域とフロンティア領域の進捗状況(1)

研究開発の状況です。精神神経領域とDasotralineは、みなさんもご存知のように、ADHDの適用についてはFDAからCRL(審査結果通知)をいただきました。

10月30日に、FDAと協議をいたしましたが、その詳細については、我々もまだ内部で検討しなければいけませんので、現在申し上げられる段階でございません。一応、協議は1回実施しております。

BEDについては、ADHDとは関係なく、2018年度中に申請しているということで、粛々と進めていくところです。ロナセンについては、先ほど申し上げたとおりです。

がん領域で、ナパブカシン……結腸直腸がん・膵がんのフェーズ3の患者登録は、今年度中には完了すると思っております。結腸直腸がんのフェーズ3のプロトコールについて、試験は進行中でございましたが、プロトコールの変更が可能となり、FDAと話したうえで変更いたしました。主要評価項目の中に、p-STAT3高発現患者患者さんの、全生存期間のOS の評価を追加したということです。

TP-1287は、経口のサイクリン依存性キナーゼ9阻害剤ということで、ここ(スライド)に書いてあるとおり、体内でalvocidibを生成するというものです。

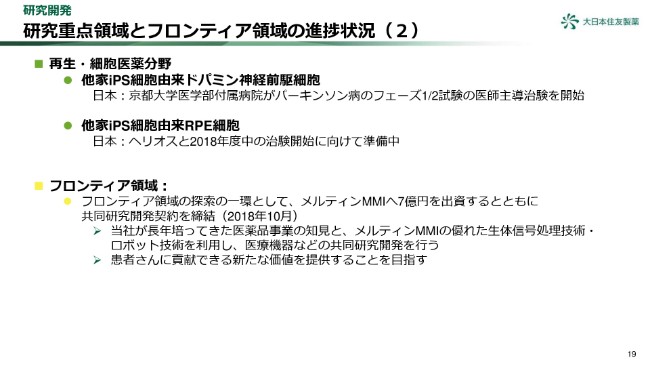

研究重点領域とフロンティア領域の進捗状況(2)

再生・細胞医薬の分野では、他家iPS細胞由来ドパミン神経前駆細胞の医師主導治験が、8月から開始されております。それから、他家iPS細胞由来の加齢黄斑変性の治療ということですが、これはヘリオス社と私どもで、今年度中に企業治験を進めるべく準備をしているところです。

フロンティア領域です。これは先日、記者発表しましたが、メルティン社に出資するということと、共同研究開発契約を結んだというところです。メルティン社は、ロボット技術で優れた会社です。

私どもがロボットを作るということではなく、彼らの(持つ)生体信号処理技術と、我々がこれまでに培った精神神経に関する知見をうまく組み合わせることができないか、ということを考えております。

2018年度の取り組み 研究開発の進捗状況

これは(2018年度の取り組みを)まとめたものでございます。一言で申し上げるとすれば、がん領域のalvocidibの期初の目標「迅速承認の申請」について、残念ながらこれは達成できなかったというところです。

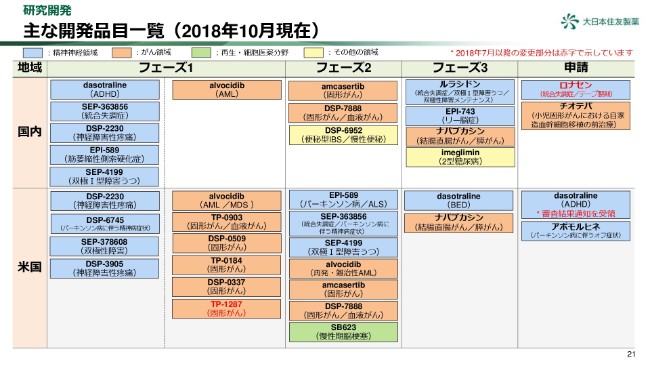

主な開発品目一覧(2018年10月現在)

これは開発品目の一覧です。赤字のところが変更点ですので、後でご覧いただければと思います。

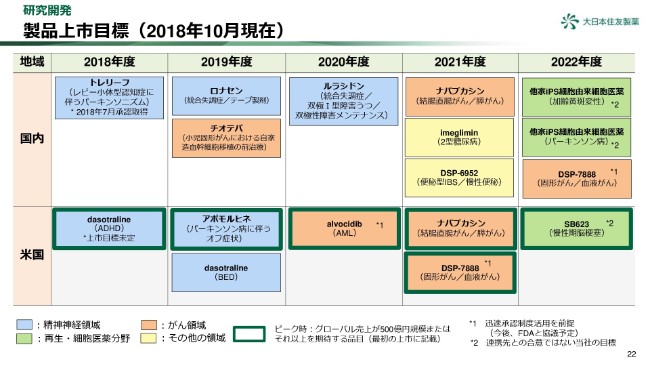

製品上市目標(2018年10月現在)

上市目標ですが、ピーク時の売上が500億円を超えるものについては、太枠で囲んでおります。太枠ではないところも可能性はあるのですが、まだ薬価などが決まっていないところがあります。太枠で囲んでいないから500億円には届かない、ということではありませんので、その点をご理解いただければと思います。

私からのご説明は以上でございます。ありがとうございました。