2018年10月24日に行われた、中外製薬株式会社2018年12月期第3四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:中外製薬株式会社 上席執行役員/CFO 板垣 利明 氏

中外製薬株式会社 プロジェクト・ライフサイクルマネジメントユニット R&Dポートフォリオ部長 広瀬稔 氏

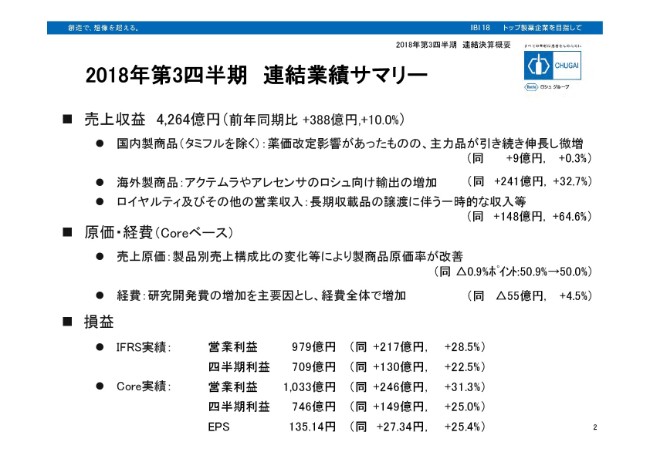

2018年第3四半期 連結業績サマリー

板垣利明氏:板垣でございます。よろしくお願いします。こちらが連結業績サマリーでございます。この第3四半期は、増収増益の決算となりました。売上、利益いずれも、3ヶ月累積実績ベースでは、過去最高を更新いたしました。まず売上収益ですが、4,264億円。前年同期比で388億円増、10パーセントの増収率でございました。タミフルを除きます国内製商品の売上は、薬価改定の影響がありましたが、主力品が引き続き伸長しまして、プラス9億円、0.3パーセントの微増です。

海外製商品の輸出は、アクテムラやアレセンサが伸びまして、プラスの241億円、32.7パーセントの増収です。ロイヤルティ及びその他の営業収入は、1月に太陽ファルマ社への長期収戴品13品目の譲渡に伴い一時金が寄与しまして、前年同期比でプラスの148億円、64.6パーセントでありました。

コスト面です。売上原価でございますが、自社製品の売上が好調に伸長しまして、製品原価率が改善しております。昨年より0.9ポイントほど改善しまして、50.0パーセントほどでございます。

また、研究開発費の増加を主要因としまして、経費全体では、55億円ほど前年から増えております。結果、損益としましては、IFRSベース並びにCoreベースの営業利益、四半期利益のいずれも、20パーセント中盤から30パーセント程度の増益率となっています。Core実績を見ていただきますと、営業利益が1,033億円で、初めて第3四半期で1,000億円台に載せることができました。昨年通期の実績が1,032億円ということで、今年は9ヶ月で昨年通期の営業利益を上回る実績になっております。

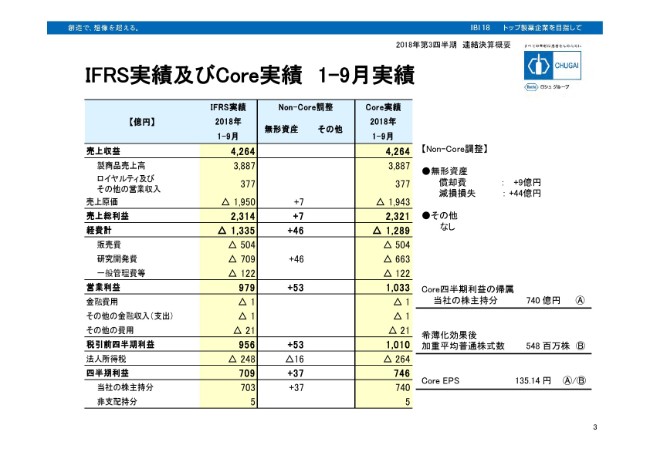

IFRS実績及びCore実績 1-9月実績

IFRSベースから、非経常的コストを調整しまして、Core実績を算出しております。今回は無形資産としまして、決算として営業利益ベースで見ていただきますと、53億円ほど費用を戻したということになります。内訳は(スライドの)右に書いておりますとおり、償却費で9億円、減損損失で44億円の調整をしております。

いずれも導入時期に一時金を払ったり、あるいはマイルストーン分を払った場合は、無形資産としてバランスシートに計上しております。しかし、増資後に一定期間で償却をしているもの、あるいは増資前に開発が中止した場合に減損したものを、Non-Coreの費用としてとらえており、今回は合わせて53億円ほど戻します。Coreの営業利益段階では、1,033億円がCoreの実績となります。

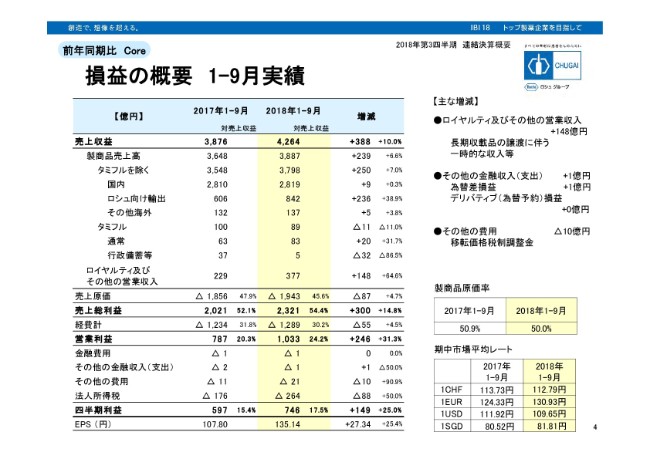

損益の概要 1-9月実績

損益の概要でございます。黄色くハイライトしているのが今年の実績で、昨年同期と比較している表です。まず、一番上の売上収益は4,264億円、10パーセントの増収でございました。3行下がっていただきまして、国内……こちらはタミフルを除いた、国内の成長品目売上高ですが、2,819億円。薬価改正を吸収しましてプラス9億円、0.3パーセントの増収でございます。

次の行、ロシュ向け輸出です。こちらは842億円、プラス38.9パーセントと大きく成長しております。タミフルは通常の売上と行政備蓄を合わせますと、89億円で昨年から見ると11億円の減少。ロイヤルティ及びその他の営業収入は377億円と、長期収戴品の譲渡に伴います一時的な収益があり、前年対比ではプラス148億円の増収となっております。

その下、3行下がっていただきますと、経費計を記載していますが、1,289億円。昨年から55億円増えております。そして、営業利益が1,033億円、営業利益率が24.2パーセント。前年対比で31.3パーセントの増益ということでございます。

さらに3行下がっていただき、その他の費用ですが、21億円ほど発生しております。昨年に比べますと10億円ほど費用が増えておりますが、右のブレイクポイント3つ目に書いてあるとおり、昨年も今年も、いずれもが移転価格税制調整金の発生があります。こちらが昨年10億円ほど、費用を戻しております。

2016年に両当局間での仮合意に基づきまして費用を計上しましたが、その翌年、2017年中に正式な合意がなされまして、前年に計上していた費用が多かったということで、昨年に10億円を戻しております。そうしたことから、前年対比では10億円増加ということで発生しております。そして、下から2行目が四半期利益。746億円、25パーセントの増益でございます。

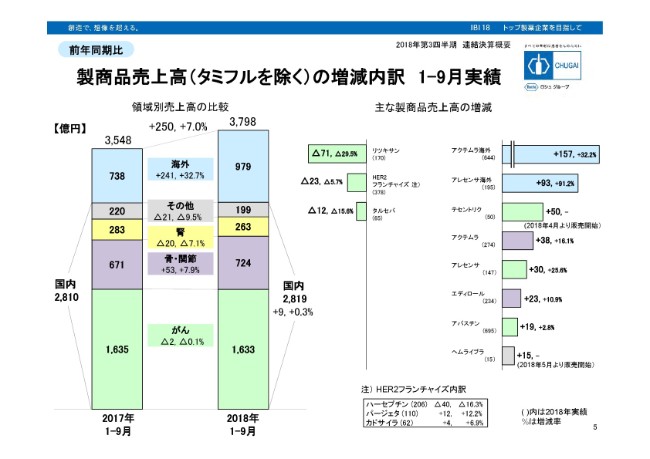

製商品売上高(タミフルを除く)の増減内訳 1-9月実績

こちらは、タミフルを除きました製商品の売上を、(スライド)左で領域別、右で個別製品をお示ししております。まず左の領域別でございますが、一番上、青く示しておりますのが海外でございます。海外は241億円、前年から売上が伸びております。

右のほうに個別製品を並べております。青くハイライトしているものは、まずアクテムラの海外で、プラス157億円。アレセンサの海外でプラス93億円がございます。いずれも増収額の中には昨年に比べて円安で設定している、そのプラスの効果が入っております。アクテムラの海外ですと、157億円のうち約3分の1が、その円安のプラス効果。アレセンサ海外も、93億円のうち約6分の1が円安の効果です。

(スライド)左に戻っていただきまして、国内の事業を4つの領域に分けております。まず、1番下の緑色(のグラフ)の部分でございますが、がん領域です。こちらは、前年からマイナス2億円の減収。個別製品では、まずプラスを見ていただきますと、上から3つ目のテセントリクを、今年の4月より発売しており、50億円の売上を計上しております。

それから2つ下がっていただき、アレセンサがプラス30億円の増収。さらに2つ下がっていただき、アバスチンが19億円の増収ということでございます。

一方のマイナスは、リツキサンがマイナス71億円で、今年4月の薬価改定でマイナス26.2パーセントの引き下げがございました。HER2フランチャイズは23億円の減収です。下に内訳を書いておりますが、ハーセプチンでマイナス40億円になっております。こちらも4月の薬価改定で、20.4パーセントの引き下げがございました。上に戻っていただき、タルセバでマイナス12億円でございます。

紫色の(グラフが)骨・関節領域でございます。こちらはプラス53億円の増収。個別製品は、アクテムラの国内でプラス38億円、エディロールでプラス23億円でございます。黄色の(グラフの)腎領域はマイナス20億円。個別製品は書かれておりませんが、ミルセラあるいはオキサロールといった、いずれも薬価改定で8パーセント台の引き下げがあった製品が、前年同期比で売上を減らしております。

その他の領域はマイナス21億円。個別製品で見ますと、ヘムライブラ国内ですが、5月に発売しまして、15億円の売上を計上しております。一方、マイナスのほうは、その他領域の個別製品が書かれておりませんが、1月に譲渡しております長期収載品の売上減少がございます。

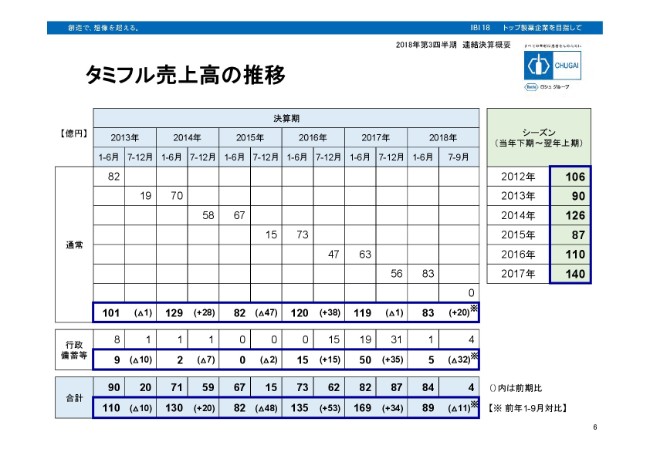

タミフル売上高の推移

タミフルの売上の推移でございます。まず上段の通常の売上は、直近の7月から9月の3ヶ月では売上がゼロ。従いまして、上期の83億円が実績になっております。一方、行政備蓄は、直近3ヶ月で4億円の売上がございまして、上期と合わせて5億円の実績です。

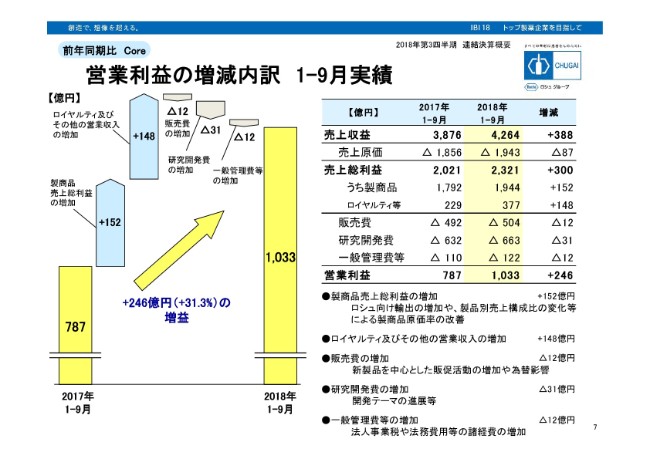

営業利益の増減内訳 1-9月実績

営業利益の増減内訳でございます。昨年から246億円の増益。その内訳としましては、(スライド)左のグラフを見ていただきますと、上向きに矢印が上がっております。製商品売上総利益の増加がプラス152億円。またロイヤルティ及びその他の営業収入の増加で148億円とあります。一方、利益を減らしている要因は、3つ。いずれも費用でございますが、合わせまして55億円の費用の増加がございました。

内訳は(スライド)右のほうに書かれているとおりです。まず、販売費の増加として12億円。理由としましては、テセントリク、ヘムライブラ、ガザイバ等の新製品を中心としました販促活動の増加と、弊社の欧州販売子会社の経費……こちらは為替のヘッジはできませんので、円安の影響で費用は増えております。研究開発費は31億円増加。テセントリクを中心とした開発テーマの進展がありました。

一般管理費の増加は、12億円。理由としましては、法人事業税の増加、また法務費用等の増加等です。

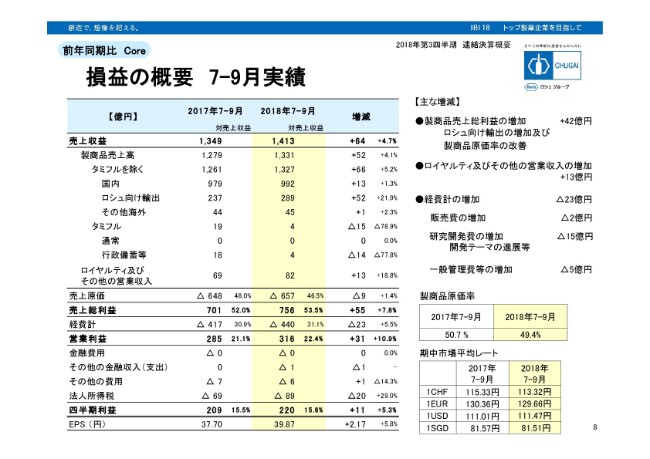

損益の概要 7-9月実績

直近3ヶ月間の損益を切り取ったものでございます。増収増益のトレンドは変わりありません。ただし、全体9ヶ月間の増収増益に比べると、やや見劣りをしております。9ヶ月で見ますと、とくに上半期、まずタミフルの通常の売上が入っています。あるいは、長期収載品の譲渡一時金が入っているという、特殊要因があります。

直近ではそのような特殊要因がございませんので、やや増収増益率が劣って見えておりますが、売上収益で見ますと4.7パーセントの成長です。営業利益では、2桁の10.9パーセントの成長という実績で、比較的好調な推移を示していると思います。

損益の進捗 1-9月実績

通期予想に対する進捗率です。売上収益の進捗は78.7パーセント。昨年同時期の進捗に比べまして、早く進んでおります。まず、国内の進捗75.2パーセントは、昨年に比べて良いわけでございます。薬価改定の年は、初めの第1四半期は比較的高い薬価、4月以降の薬価改定で、徐々に売上はその影響を受けます。よって、進捗率がない年に比べて良く見えるという事情がございます。

ロシュ向け輸出が84.5パーセントの進捗で、こちらも出荷タイミングから言うと、波がありますので、昨年と比べてどうだというのは、なかなか難しいです。しかし実績を見ましても、アクテムラ等が比較的好調に売上を伸ばしていることから、進捗も良くなっております。

タミフルは既に通期予想を超えて、158.9パーセントの進捗。ロイヤルティ及びその他の営業収入も、譲渡一時金が第1四半期にありましたことから、通期進捗が非常に進んで見えているということです。

一方、経費を見ますと、71パーセントの進捗です。昨年よりは増えて、進捗は良くなっております。こちらは、アクティビティ……研究開発等が非常に上がっております。そういったことから、通期の1,815億円を少し超過するかたちで着地するのではなかろうかと考えております。

営業利益の進捗は95.6パーセントという状況になっております。よって通期の営業利益の予想は、達成できるものと現時点では考えております。

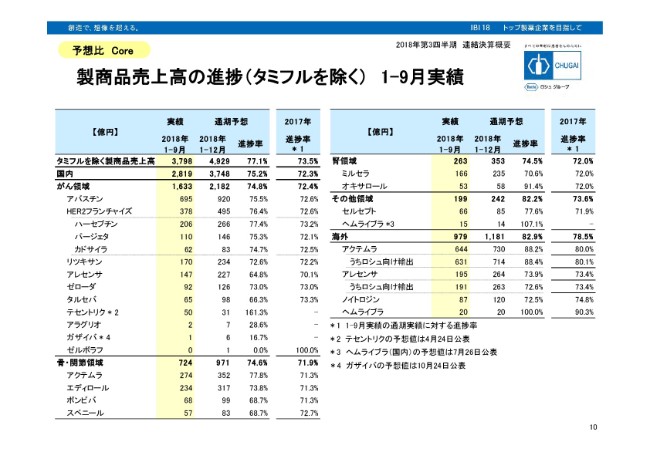

製商品売上高の進捗(タミフルを除く) 1-9月実績

個別製品の売上予想に対する進捗であります。国内は、がん領域、骨・関節領域、腎領域、その他の領域と4つの領域で分けております。加えて海外ということですが、いずれも昨年と比べて進捗率が高い状況であります。ただし、この中でやや進捗が劣っているものが、まずアレセンサで、64.8パーセントでございます。

これは以前から申し上げているとおり、やや意欲的な計画に対して進捗が劣っているということで、前年対比では、非常に大きな進捗を示している主力品です。タルセバも、66.3パーセントで、競合とのシェア争いがやや厳しい状況であります。アラグリオが28.6パーセント。アラグリオを使用する機器の導入がやや遅れている状況です。スベニールが68.7パーセントで、競合との厳しい争いがあると(見ています)。

(スライドの)右に移っていただきます。ミルセラが70.6パーセントです。診療報酬の改定で、透析の部分が引き下げられたといった、非常に厳しい環境が背景にあると考えております。さらに海外では、ノイトロジンが72.5パーセントで、バイオシミラーの影響がややあるということです。こうした製品は、進捗がやや遅れ、他の製品につきましては、計画あるいは計画以上の進捗を示している状況です。

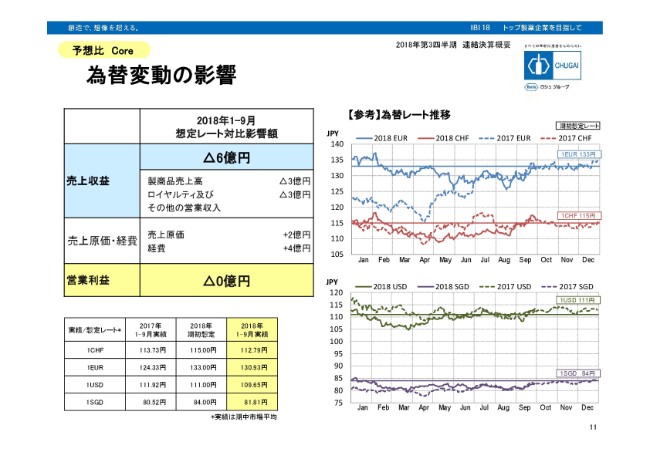

為替変動の影響

為替変動の影響です。こちらは想定レート対比で見た時の、PLに対するインパクトをお示ししております。(スライド)左の表にありますとおり、売上収益はマイナス6億円。費用の売上原価・経費についても、プラスの6億円ということで、営業利益に対してはややマイナスがあるため、マイナスという表示はしておりますが、そこまで大きな影響はなかったということです。

外貨建ての取引、とくにロシュ社とのものにつきましては、前年のうちに8割をヘッジしておりますので、市場のレートが大きく動いても、あまり影響はないと(見ています)。残りの2割部分と、外貨建て取引でヘッジができないもの、あるいは当社の海外子会社といったものの為替ヘッジができず、エクスポージャーになっております。その影響をここに反映しておりますが、この9ヶ月間で営業利益に対しては影響がゼロだったということになります。私からの説明は以上となります。

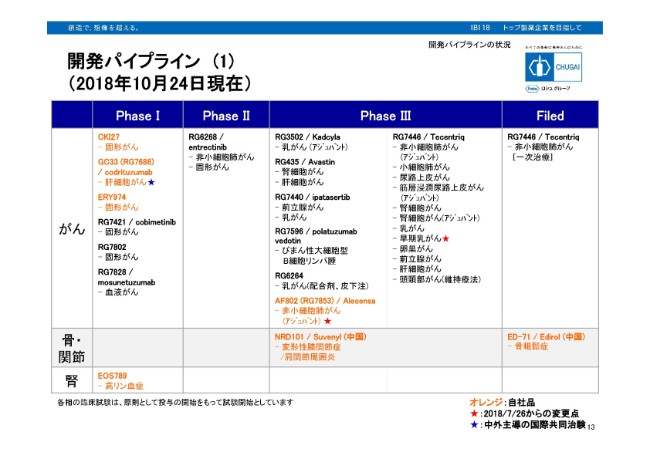

開発パイプライン (1)

広瀬稔氏:R&Dポートフォリオ部の広瀬でございます。それでは私のほうから、第3四半期の開発パイプラインの状況について、ご説明させていただきます。

2018年10月24日時点での、がん領域、骨・関節領域、腎領域のパイプライン一覧となっております。赤い星印が、前回7月26日から変更となった部分をお示ししております。がん領域ではアレセンサにおいて、ALK陽性非小細胞肺がん……アジュバントを対象とした、グローバルフェーズ3試験を開始しております。

またテセントリックにおいて、トリプルネガティブ乳がんにおける、アジュバントを対象とした、グローバルフェーズ3試験を開始しております。トリプルネガティブ乳がんのネオアジュバントを対象とした、グローバルフェーズ3試験は既に実施中ですので、今回より、パイプライン上の病症として、早期乳がんという表記にしております。

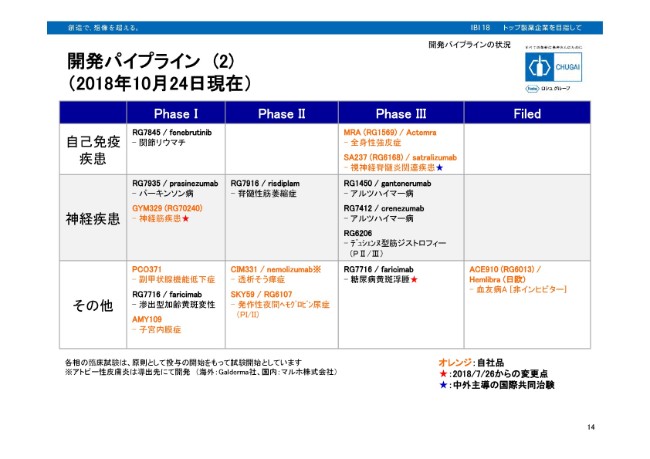

開発パイプライン (2)

こちらは、自己免疫疾患領域、神経疾患領域、その他領域のパイプライン一覧となっております。今回、神経疾患領域におきまして、GYM329がポートフォリオインしております。また、その他の領域におきまして、ロシュ導入品でありますRG7716/faricimabが、糖尿病性黄斑浮腫を対象とした、グローバルフェーズ3試験を開始いたしました。

青い星印がついておりますSA237/satralizumabですが、これまで適応症としては視神経脊髄炎(NMO)と表記しておりましたが、ガイドラインに合わせて、今回より視神経脊髄炎関連疾患(NMOSD)と変更させていただいております。今週の欧州多発性硬化症学会で発表しました、グローバルフェーズ試験の結果につきましては、後ほどご説明させていただきます。

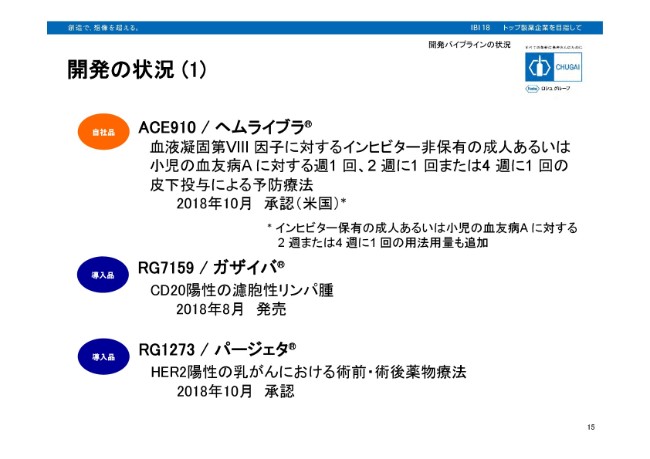

開発の状況 (1)

続きまして、開発の状況についてのご説明となります。ACE910/ヘムライブラにつきまして、10月4日に米国にて、ファクター8に対するインヒビター非保有の成人あるいは小児の血友病Aに対する、週1回、2週に1回、または4週に1回の皮下投与による予防療法について承認を取得いたしました。また今回、インヒビター保有の成人あるいは小児の血友病Aに対する2週に1回、あるいは4週に1回の用法用量も追加適用となっております。

RG7159/ガザイバが、CD20陽性の濾胞性(ろほうせい)リンパ腫を対象として、2018年8月に承認を取得いたしております。さらに、RG1273/パージェタがHER2陽性の乳がんにおける術前・術後の薬物療法において、APHINITY試験などの試験結果を基に、今月国内承認を取得いたしております。

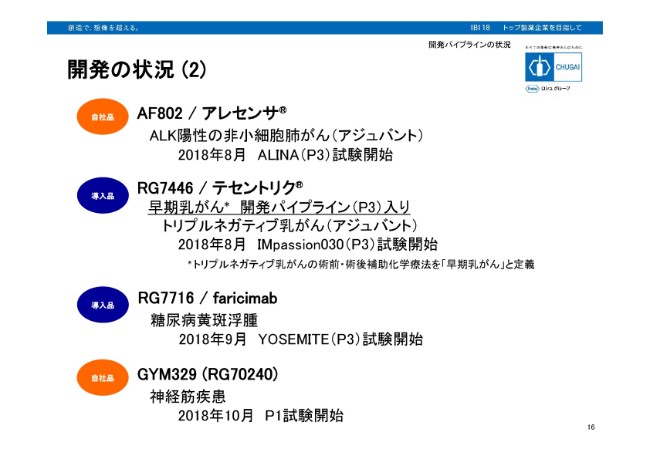

開発の状況 (2)

引き続き開発の状況について、ご説明させていただきます。AF802/アレセンサは、ALK陽性非小細胞肺がん、アジュバントを対象とした、グローバルフェーズ3試験を開始いたしております。RG7446/テセントリクにおきましては、トリプルネガディブ乳がんのアブラキサンとの併用によるアジュバントを対象とした、グローバルフェーズ3試験を開始しました。

RG7716/faricimabですが、こちらは血管内皮増殖因子VEGFと血管透過性亢進を誘導するアンジオポエチン2を同時に阻害するバイスペシフィック抗体です。糖尿病黄斑浮腫を対象とした、グローバルフェーズ3試験を開始しております。またGYM329ですが、こちらは自社創出抗体プロジェクトです。前臨床の段階でロシュに同質しており、今回フェーズ1試験を開始いたしました。

その他の進捗(1)

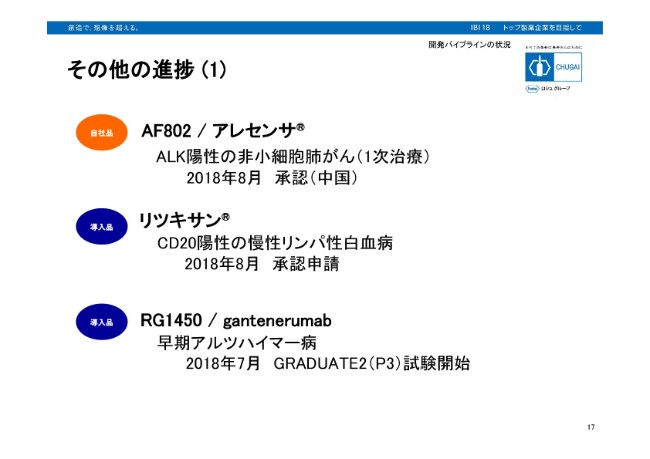

その他の開発プログラムについての進捗です。AF802/アレセンサがALK陽性非小細胞肺がんの1次治療を対象として、2018年8月に中国にて承認を取得いたしました。続きまして、リツキサンがCD20陽性の慢性リンパ性白血病を対象として承認を行っております。また、RG1450/gantenerumabですが、早期アルツハイマー病を対象に、2本目のグローバルフェーズ3試験を2018年7月に開始しております。

その他の進捗(2)

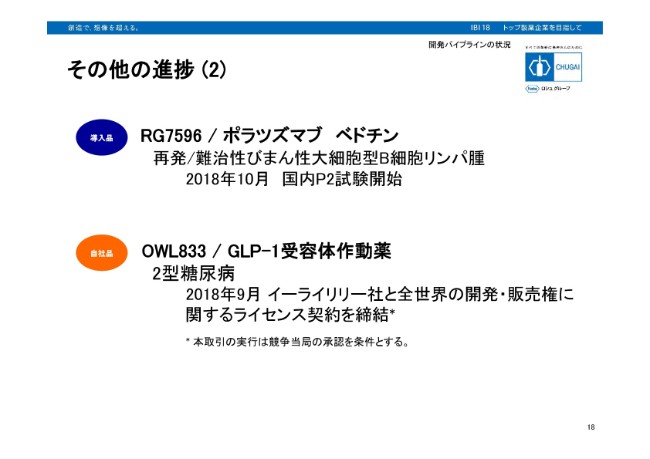

RG7596/ポラツズマブ ベドチンです。こちらはCD79Bをターゲットとした、抗体薬物複合プロジェクトです。再発/難治性びまん性大細胞型B細胞リンパ腫を対象とした、国内フェーズ2試験を開始いたしております。OWL833ですが、経口のGLP-1受容体作動薬で2型糖尿病を予定適用とした自社開発品ですが、既にプレスリリースしておりますとおり、イーライリリー社と全世界の開発・販売権に関するライセンス契約を締結しております。

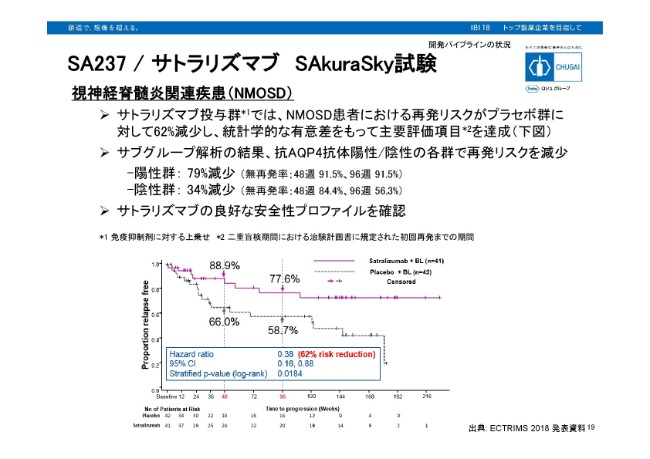

SA237 / サトラリズマブ SAkuraSky試験

SA237/サトラリズマブの試験結果について、ご説明させていただきます。NMOSDは神経炎や脊髄炎を主症状として、知覚障害、運動機能障害などが現れ、再発を繰り返す難治性の疾患です。そのため、再発をいかに抑えるかが重要となってきます。

今回発表したSAkuraSky試験では、サトラリズマブ投与分でNMOSD患者さんの再発リスクが、プラセボ部分に対し62パーセント減少。統計学的な優位さをもって、主要評価項目を達成いたしました。

またサブグループ解析の結果、抗AQP4抗体陽性群は再発リスクがプラセボ部分に対して79パーセント減少。48週、96週時点で再発しなかった患者さんの割合は、ともに91.5パーセントでした。

抗AQP4抗体陰性群でも、再発率がプラスの部分に対して34パーセント減少となっております。安全性に関しては、良好な安全性プロファイルを確認しております。

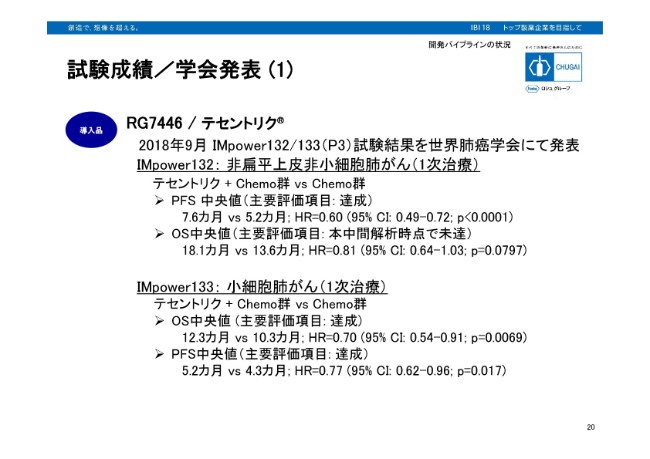

試験成績/学会発表(1)

ここから2枚のスライドにて、その他の試験成績についてご説明いたします。先月の世界肺癌学会において、RG7446/テセントリク、IMpower132、133の試験結果について発表いたしております。IMpower132試験は、非扁平上皮非小細胞肺がんにおける1次治療を対象とした試験です。良性の進行リスクを化学療法群と比較して、40パーセント減少させています。

OSに関しましては、4.5ヶ月の延長が認められましたが、今回の中間解析では統計学的な優位さを確認できませんでした。試験は継続しており、最終のOSの結果は来年取得する予定でございます。

続きましてIMpower133の試験ですが、こちらは小細胞がんにおける1次治療を対象とした試験です。化学療法にテセントリクの併用効果を見た試験です。主要評価項目である、PFS、OSともに優位さをもって、テセントリクの有用性が確認されております。

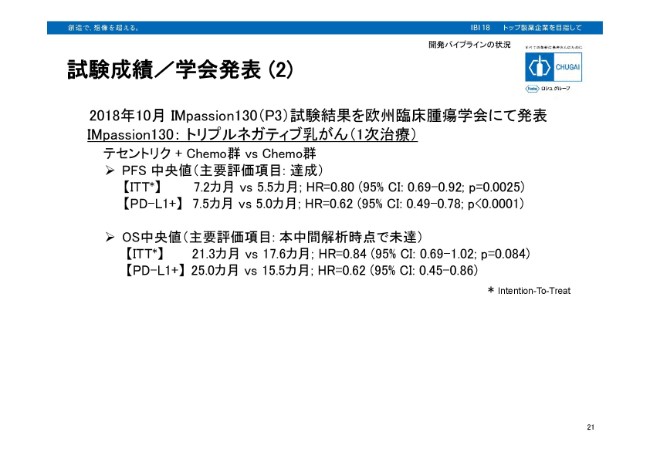

試験成績/学会発表(2)

先週から今週にかけて行われた、欧州臨床腫瘍学会において、トリプルネガティブ乳がんの1次治療を対象とした、IMpassion130試験の中間解析の結果を発表しております。こちらは、アブラキサンへのテセントリクの上乗せ効果を見た試験ですが、全患者集団においても、またPD-L1陽性患者に絞った場合でも、主要評価項目の1つでありますPFSで、統計学的に優位な差を証明しております。

また今回の中間解析では、全患者集団におけるOSの延長については、統計学的な優位さは認めませんでしたが、PD-L1発現が認められる患者さんにおいて、臨床学的に意義のある9.5ヶ月のOSの延長が認められております。

ただ本試験が階層構造に基づいて、統計解析を行う試験デザインでありますことから、今回のPD-L1陽性患者におけるOSの解析は検証的な位置づけではございません。本試験がトリプルネガディブ乳が有効性を示した最初のフェーズ3試験となっております。

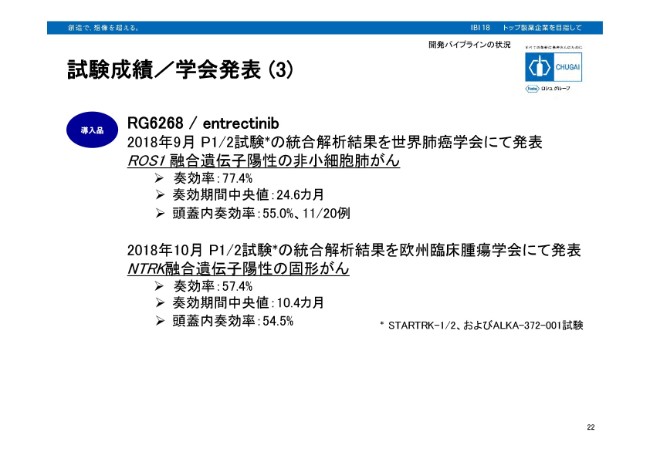

試験成績/学会発表(3)

RG6268/entrectinibに関する試験成績でございます。先月の世界肺癌学会で、ROS1融合遺伝子陽性の非小細胞肺がんにおいて、奏効率77.4パーセント。奏効期間の中央値が24.6ヶ月。脳に腫瘍が認められる患者さんにおける奏効率が55.0パーセントだったことを発表いたしております。

また欧州臨床腫瘍学会では、NTRK融合遺伝子陽性の固形がんにおいて、奏効率57.4パーセント、奏効期間中央値が10.4ヶ月、脳に腫瘍が認められる患者さんにおいて、54.5パーセントの奏効率となっております。

私からのご説明は以上となります。