3. 老後に向けて「備え」を…《60歳代・70歳代の貯蓄額をチェック!》

おひとりさまで老後を迎えるにあたり、将来の収入と支出を試算しておきましょう。

老後、年金収入だけで生活できない場合には、その他の収入を得るか貯蓄を取り崩すことになります。

もし、試算した結果、年金だけで生活できそうであっても、突発的にお金が必要になった時のために、相応の貯蓄を準備しておくと安心です。

3.1 ご参考:60歳代・70歳代おひとりさま世帯の貯蓄額

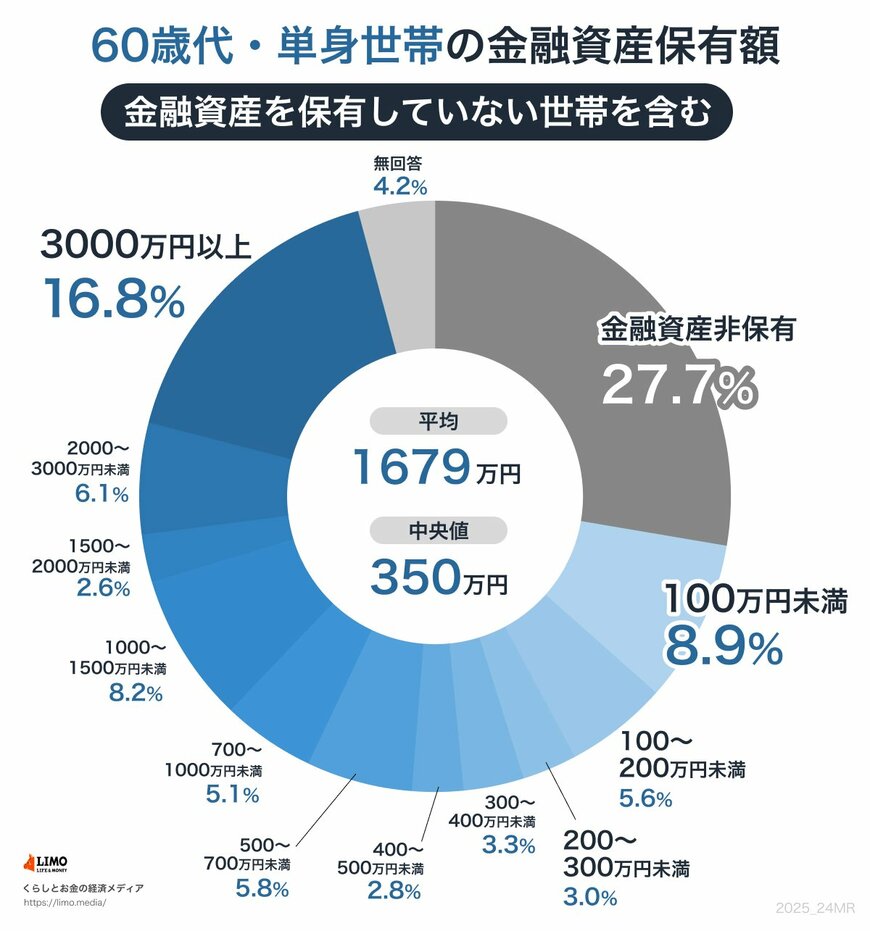

60歳代

- 金融資産非保有:27.7%

- 100万円未満:8.9%

- 100~200万円未満:5.6%

- 200~300万円未満:3%

- 300~400万円未満:3.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.8%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.2%

- 1500~2000万円未満:2.6%

- 2000~3000万円未満:6.1%

- 3000万円以上:16.8%

- 無回答:4.2%

平均:1679万円

中央値:350万

70歳代

- 金融資産非保有:27.0%

- 100万円未満:5.1%

- 100~200万円未満:5.7%

- 200~300万円未満:4.9%

- 300~400万円未満:3.9%

- 400~500万円未満:2.2%

- 500~700万円未満:7.3%

- 700~1000万円未満:5.9%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.7%

- 2000~3000万円未満:6.1%

- 3000万円以上:15.9%

- 無回答:2.4%

平均:1634万円

中央値:475万

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「老齢年金の請求手続き」

- 日本年金機構「年金の時効」

和田 直子