2018年10月31日に行われた、ルネサス エレクトロニクス株式会社2018年12月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料①/IR資料②/IR資料③ 質疑応答パートはこちら

スピーカー:ルネサス エレクトロニクス株式会社 取締役執行役員常務兼CFO 柴田英利 氏

ルネサス エレクトロニクス株式会社 企画本部経理統括部長 河原久紀 氏

2018年12月期第3四半期決算説明会

柴田英利氏(以下、柴田):CFOの柴田でございます。本日は、ご多忙のところ本電話会議にご参加いただきまして、ありがとうございます。2018年12月期第3四半期の決算内容について、いつもと同じですが、IRサイトに掲載のニュースリリースをベースにご説明いたします。

本プレスリリースでは、Non-GAAPの値にて当社業績を説明しています。Japan GAAPとNon-GAAPの調整表につきましては、本プレスリリースの最終ページをご参照ください。

また、本日IRサイトに掲載した補足プレゼンテーション資料にも詳細を記載しておりますので、併せてご参照ください。

まず、全体のサマリーです。

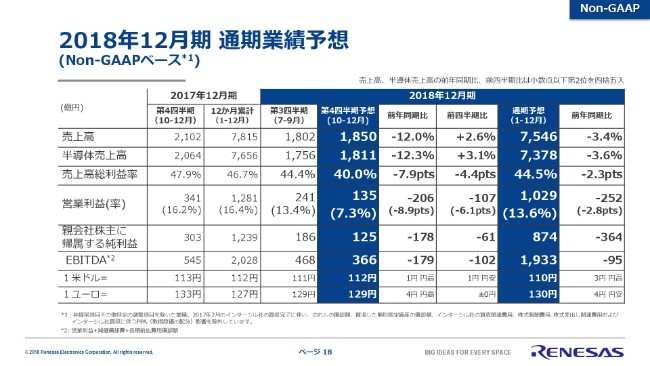

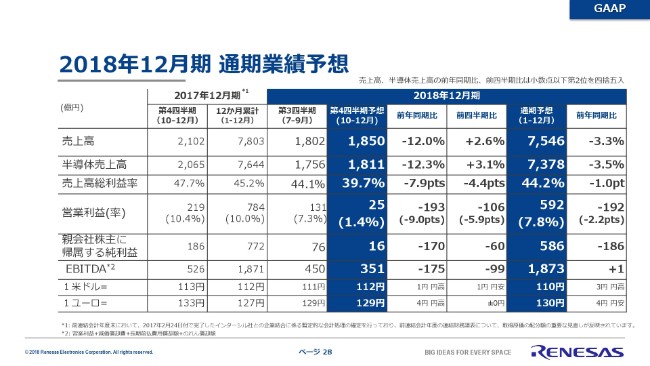

2018年度第3四半期のNon-GAAPベースの半導体売上高は1,756億円、前年同期比で8.7パーセントの減収。同じくNon-GAAPベースでの売上高総利益率は44.4パーセント、前年同期比で3.3ポイントの減少。営業利益は241億円、同比率につきましては13.4パーセントとなりまして、前年同期比で118億円と5.0ポイントの減益となりました。

2018年度第4四半期の見通しです。Non-GAAPベースの半導体売上高は、前年同期比12.3パーセント減収の1,811億円を見込み、同じくNon-GAAPベースの売上高総利益率は前年同期比7.9ポイント減少の、40.0パーセントです。同じく、Non-GAAPベースの営業利益率につきましては、前年同期比8.9ポイント減少の7.3パーセントを見込んでおります。

GAAPとNon-GAAPの詳しい数字は以下(プレスリリースの「四半期業績概要(億円)」)に記してあるとおりです。

2018年度 第3四半期の業績概要(Non-GAAPベース)

プレスリリースの2ページの下段に移りまして、第3四半期の業績概要から、もう少し補足してお話し申し上げます。

第3四半期の連結売上高は1,802億円、前四半期比で11.4パーセントの減収となりました。前年同期比では、7.8パーセントの減収です。半導体売上高は1,756億円、前四半期比で11.8パーセントの減収、前年同期比で8.7パーセントの減収です。

内訳としまして、自動車向け売上は前年同期比で5.8パーセントの減収、産業向け売上は13.8パーセントの減収でした。ブロードベースド向け売上は、前年同期比で9.6パーセントの減収となりました。

第3四半期のNon-GAAPベースの売上高総利益率は、先ほどお話ししたように44.4パーセントとなりました。当社の予想比で申し上げると1.2ポイント上回ったわけですが、少し補足してお話しします。今期に入ってから継続的にお話ししておりますように、在庫の増加傾向に歯止めを受け、反転させるために、この第3四半期からかなり大きな生産量のコントロールを行っております。

その関係で、いわゆる生産によるものの売上総利益への貢献としては、マイナスに寄与していますが、それをかなり大きく上回るかたちで費用の削減が進んだために、結果として前回ご提供した数値よりも、売上高総利益率は1.2ポイント上回って着地しました。

前四半期比の数字としては1.0ポイントの減少、前年同期比では3.3ポイントの減少となっております。

売上高R&D比率は、16.9パーセントとなっています。SG&A(Non-GAAP ベースの販売費および一般管理費)につきましては、売上高SG&A比率が14.1パーセントとなりました。

これまでどおりのステートメントですが、R&DやSG&Aをはじめとする(事業運営に必要な費用である)OPEXにつきましては、R&Dは継続的にコントロールしつつも、積極的に投資を継続しています。一方でSG&Aにつきましては、こちらも継続的にタイトなコントロールをすることによって、売上高対比の合計のレート(売上高R&D比率と売上高SG&A比率の合計)としては、30パーセント程度という数字を目処にコントロールを図ってまいります。

第3四半期の営業利益は241億円、率にして13.4パーセントで、先ほど申し上げたとおりです。前四半期のNon-GAAPベースの営業利益は339億円から98億円の減益となっています。営業利益率は、16.7パーセントから3.3ポイントの減少となりました。

前年同期比では、主に売上の減少や生産数量の抑制によって118億円、5.0ポイントの減少となっています。Non-GAAPの親会社株主に帰属する四半期純利益は186億円で、EPSは11.2円という水準で着地しています。

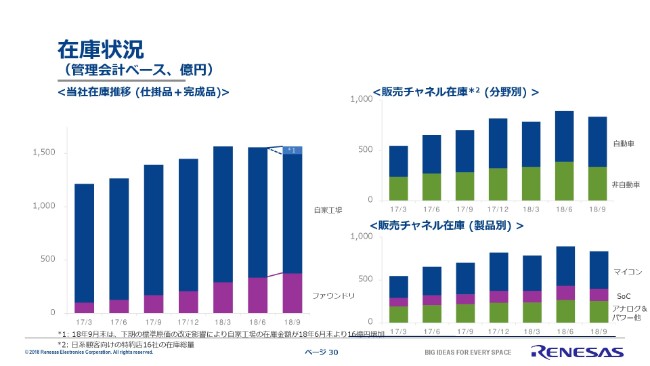

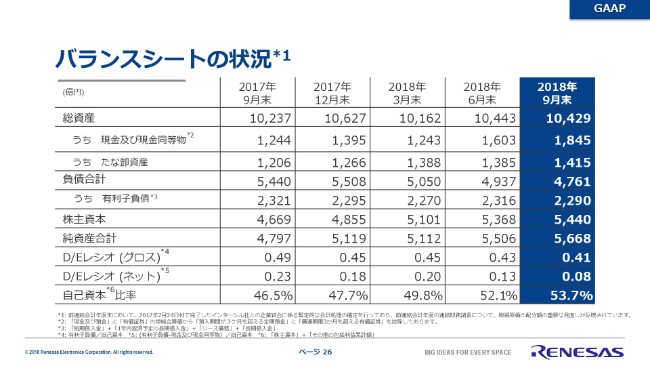

なお、懸案となっていた棚卸資産ですが、この第3四半期末で1,415億円という数字となっています。(2018年)6月末の数字と比較すると30億円ほどの増加となっていますが、当社の第2四半期が終わった時点と比べると、28億円減少させることができました。

また、管理ベースでの数字につきましては、若干ではありますが、6月対比で減少という数字になっています。

詳しくは、IRサイトに掲載しております補足プレゼンテーション資料の30ページ以降をご参照いただければと思います。

第3四半期の営業活動によるキャッシュ・フローは、416億円の収入。投資活動によるキャッシュ・フローは、145億円の支出。結果として、フリー・キャッシュ・フローは271億円の収入となりました。

2018年度 第4四半期/通期の見通し

続きまして、第4四半期・通期の見通しについて、もう少し補足的にお話を申し上げます。

Non-GAAPベースの半導体売上高につきましては、第4四半期は1,811億円、前四半期比で3.1パーセントの増収、前年同期比で12.3パーセントの減収を見込みます。2018年通期では7,378億円、前年同期比で3.6パーセントの減収を見込んでいます。

Non-GAAPでの売上高総利益率につきましては、第4四半期はちょうど40.0パーセント、通期は44.5パーセントを見込んでいます。

同じく営業利益率につきましては、第4四半期は7.3パーセント。結果として、通期では13.6パーセントという水準を見込んでいます。

なお、為替前提につきましては、第4四半期は1米ドル112円、1ユーロ129円としています。

最後に、通期でのCAPEXにつきましては、売上高対比で2.3パーセントです。これは従来同様、意思決定ベースでの数字ですが、2.3パーセントです。繰り返しになりますが、昨年(2017年)までの2年間の数字と比べると大きく減少していまして、目標値の5パーセントに向けて、急速に調整を図ることができる見込みであります。

以上で、いったん私からの説明を終わります。

質疑応答:在庫調整の進捗は?

質問者1:お世話になります。

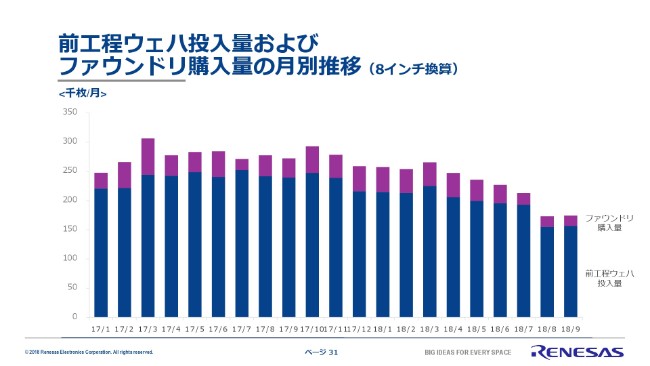

1問目は、せっかく作っていただいたプレゼン資料の中の「その他参考情報」の在庫状況・ウェハ投入量・(前工程)稼働率。これらについて、せっかくなのでご解説いただいて、これによって在庫調整の状況がどのように良くなっているのかを、あらためてご解説ください。

と言いますのは、一般的な理解では「在庫調整」と言うと、前の四半期残高から在庫が減っていくのが普通なのかなと思うのですが、そのあたりについて何をどう見て、進捗を考えれば良いのか。その点を含めて、教えていただければと思います。これが1点目になります。

柴田:ありがとうございます。ご指摘のとおりでして、「在庫調整」と言うからには、在庫が減っていくカーブを想定しています。

ただ、当社の場合、製造に関してそこそこ長いリードタイムがどうしても必要ですから、より将来を見通すためのインディケーターとして、今回はプレゼン資料の31ページに、むしろインプットの数字を、これまでの軌跡について載せさせていただきました。

ここのインプットしたタイミングから……例えば3ヶ月とか、ファウンドリの購入については4ヶ月以降のタイミングをもって完成品になっていくわけです。したがって(2018年)8月以降は、かなり従来までの投入の削減ペースよりも、一段踏み込んだかたちで投入数量を絞っていることを、ご確認いただければと思います。

したがって、この第4四半期以降に、この効果がかなり如実に出てくることを想定しています。結果として年度末までには、かなり在庫をタイトにコントロールしていくことを、この先行指標をもって確認と言いますか、想定していただくとよろしいかなと思います。

ちなみに、ご参照いただく(とよろしい)のが、むしろその前のページの、結果指標としての在庫状況の数字です。これは、もう少し前からブレーキをかけた結果が、ここに少しだけ現れていることを示しています。

先ほどお話ししたように、当社在庫につきましては、会計要因を除くと、6月末開始では少しではあるものの、減少に向かっていることのご説明です。

もっと大きな話としては、同様に……もしくはそれ以上に、みなさんがご懸念であったチャネルの在庫についてです。すべてのチャネルを網羅するのはいろいろな意味で難しいので、ここでは特約店チャネルに限ってのピクチャーをお示ししていますが、特約店チャネルの在庫につきましても6月から9月末にかけて、こちらのほうがより大きく減少しているトレンド(だということ)をご確認いただけるのではないかなと思っています。

「在庫を削減する、する」と言っていて、なかなか減っていなかったのがこれまでの実績ではあるのですが、ここから第4四半期あるいは年度末にかけて、かなり大幅に生産をコントロールしていることを、主に31ページを中心にご確認いただければと思っております。(1問目のご質問への回答につきましては)いったん、ここで終わります。

質問者1:ありがとうございました。今の件について、フォローアップの質問です。

第1四半期や第2四半期の段階から……とくに第1四半期のときにも「在庫調整感がある」ということで、在庫調整を始められていたという当時の認識で、結果はうまくいってなかったのですが……31ページの(ウェハ)投入量を見ると、(2018年)1月・2月・3月の状況では、あまり在庫調整を始めたようには見えないんです。

これと、当時おっしゃっていた「ブレーキを踏む」とは、どこにズレがあるのか。そのあたりの昔の話について、あらためて従前のコメントとの関係を教えていただければと思います。

柴田:「在庫水準が高い、作りすぎている」というお話については、昨年(2017年)からお話をしていたかと記憶しています。いわゆる在庫調整に向けて、「本格的にブレーキをかけています」というお話は、私の記憶が正しければ、第1四半期のアーニングリリースのときに差し上げたと思います。

それはここで言うと、だいたい(2018年)5月のところなんです。ご覧いただくと、例えば、2018年3月の数字と比べると、5月はそれなりに下がっていることをご確認いただけるのではないかなと思います。「このギャップをもって、調整を始めています」とコメントしました。

ただ、結果として振り返ると、それが不十分であった。ブレーキが不十分であったことは紛れもない事実でして、2018年の3月・4月・5月・6月・7月と、なだらかに投入を減少させていく。「逐次調整」と言うのでしょうか、これでは到底追いつかないことが明らかになったのが、この第2四半期だと思います。

ここから、従来とはかなり違ったやり方で生産コントロールを始めたのが、この第3四半期で、それが8月の数字から強く現れています。やり方を変えたということです。以上です。

質問者1:ビジュアルを含めて、非常によくわかりました。どうもありがとうございました。

2点目が、(2018年12月期の通期業績)見通しに関してなのですが、この10-12月の売上のご計画を作るにあたって、自動車・産業・ブロードベースドについて、それぞれ引き合いとしてどう見ていらして、それぞれ定量的な伸び率でどの程度のものを見ていらっしゃるのかを、ご解説いただければと思います。

柴田:まず大きく分けて申し上げると、自動車は前四半期比でポジティブな遷移を見込んでいます。インダストリアル・その他が、ほぼフラットという感じです。大きく分けると、今申し上げたようなピクチャーになろうかと思います。

もう少しだけ粒々感をお話ししますと、自動車の中身としては、以前から少し触れてはいますが、いわゆるSoCのところが大きく上がったり大きく下がったりという動きをしています。

これは、以前にも口頭でご説明していますが、SoCを中心にして製造のリードタイムが長いものですから、なかなかエンドのデマンドに対して当社の売上がいきすぎたり、ショートしたり。どうしてもそのような動きをしてしまうので、第3四半期から第4四半期にかけて申し上げると、その部分がすごく大きく伸びる絵に見えていて、それ以外のオートモーティブのところは市場並みと言うのでしょうか、比較的落ち着いたコンスタントな伸びを見込んでいます。

その他を含めた、広義のインダストリアルで申し上げると、今お話ししたように、ほぼフラットな遷移を見込んでいるのですが、内訳としては、いわゆるファクトリーオートメーションを中心としたアプリケーションでは、シーケンシャルなダウンを見込んでいます。それから、中国を中心とするエアコン・白物家電についても、同じくシーケンシャルなダウンを見込んでいます。

これに対して、オフィスオートメーションを中心とする分野がシーケンシャルに大きく伸びる数字を見込んでいまして、全部合算するとほぼフラット。そのようなピクチャーであります。以上です。

質問者1:米中の貿易摩擦にともなう電子部品等の需要減の懸念がありますが、御社から見て、貿易摩擦に関するマイナスの動きはどのように見えているのか。あるいは、この業績の計画に入っているのかについて、教えていただければと思います。

柴田:中国の現地顧客と日系顧客を中心にして、貿易摩擦の影響によってデマンドが減っている印象は、今のところはまだ持っていませんが、かなり様子見モードに入って、デマンドが後ろズレしているような印象を、全体感としては持っています。

これに対して、欧米の顧客筋を中心にして、ダイバーシフィケーションが進んでいることから、そのような中米間の貿易摩擦の影響はかなり軽微であると見えているのが、今の足元の状況です。

質問者1:わかりました、ありがとうございました。以上でございます。

質疑応答:通期業績予想の前期比減少要因は?

質問者2:NHKのイダと申します、よろしくお願いします。

柴田:よろしくお願いします。

質問者2:今期の連結業績予想についてお聞きしたいのですが、前期に比べていくぶんか下がっているところがあると思います。この要因について、とくに純利益のところに関して、何が大きな要因となっているのかということを、今一度ざっくりとお聞きしたいのですが。

柴田:これは昨年(2017年)からお話ししていますが、昨年は震災の反動や、あるいはそれに伴うタイトなサプライによって、いわゆる需要のインフレが起こっていたと認識しています。その反動で、今期はトップラインが下がっているということによって、当然マージンが圧迫されます。

それに加えて、これも以前から継続してお話ししていることではありますが、残念ながら昨年・一昨年(2016年)と、かなり高水準で設備投資を行った結果として、今期から減価償却費が昨年までと比べて、かなり大きくふくらんでいます。

ざっくり申し上げると、この2つの要因によってトップラインが下がり、減価償却費・製造原価が上がることによってマージンが圧迫されているというのが、おおむねのストーリーになろうかと思います。以上です。

質問者2:もう1つ、おうかがいしたいのですが。先ほど、米中貿易摩擦の質問があったかと思います。「業績への影響は軽微」ということもあるかと思うのですが、何かそれに対応する手立てというか、今後どのような対応をされていくお考えなのかというところを、お聞きしたいのですが。

柴田:難しいご質問ですね。もちろん米国・中国という、いわゆるジオグラフィーが両国間の摩擦を構成する大きな要因になっておりますので、例えば、広い意味での地域的なダイバーシフィケーションを図るということは、とりうる選択肢の1つかなとは考えています。

ただ、これも前回のアーニングスコールのときにもお話ししたと思いますが、さはさりながら、あまり表層的なことをやっても、中長期的にあまりポジティブに働くとも思えないので、短期的かつ表層的なことにあまり目を奪われることなく、より本質的なアプローチをもっていく。

せっかく、私たちは日本の会社で、中国に対してもアメリカに対しても極めて友好的な関係を保っていますので、どちらに対しても、むしろ従来より求められていく、必要とされるパートナーとなるべく、顧客とのコミュニケーションと、顧客に対するより積極的な提案を行って、むしろ当社にとってはこれをチャンスとして、活かしていくようにしたいと考えています。以上です。

質疑応答:「LTVの5,000億円突破」予想について、進捗は?

質問者3:よろしくお願いいたします、UBS証券のヤスイでございます。質問が3点ございます。

まず、1点目。再度になってしまうのですが、在庫をもう一度確認したいです。プレゼン資料で(ご記載)いただいている、30ページの在庫状況がございます。(2018年)9月末から12月末に向けて、この在庫がどのように動くのかを確認させてください。

大きく、自家工場の在庫・ファウンドリ・販売チャネルという3つの要素があると思うので、これらが9月から12月に向けて、在庫がどう動くのかという示唆をいただければと思います。これが1点目です。

柴田:すべてにおいて、削減を見込んでいます。以上です。

質問者3:ありがとうございます。

2点目が、市場全体で、けっこう在庫調整に入ってしまっているような感じがしていて。競合他社の決算内容を見ましても、6月末・9月末ぐらいから、「少しずつ、顧客側で在庫が増えている」という話があるので。

このようなサプライチェーン全体での在庫調整について、御社として何か見られているものがあって、どのような感触をお持ちかと、「できれば、いつぐらいに在庫調整が終わるか」という感触があれば、ご示唆をいただければと思います。これが2点目です。

柴田:まず、後段からお話しすると、最低でもこのスライドの左半分の、当社自身の在庫については、今年度末の12月末で、調整を終えることはできると思います。

一方で、チャネルの在庫については、おそらく自動車以外の分野を中心にして、来年度にまで調整が少しずれ込むのではないかなという見通しを持っています。第1四半期、場合によっては上期くらい(までを)かけて、調整を行っていくことになろうと見込んでいます。

マーケット全体としてのだぶつき感やスローダウンというところについては、以前から少しお話ししていますように、おそらく当社は一昨年・昨年(2016年・2017年)の極めてタイトな状況があったおかげで、競合他社に比べると、少し先んじてトレンドが変化してきたのではないかと考えています。

なので、当社から見た姿として、例えばチャネルの在庫あるいはエンドのデマンドが、今後ものすごく大きく変化するという見通しは持っていなくて、むしろ当社が先んじて感じ取っていた変化が、少しのタイムラグをもって業界全体に確認できる状態になったのではないかなと考えています。以上です。

質問者3:ありがとうございます。

少しフォローアップになるのですが、絶対値で9月末から12月末の棚卸資産(がどうなるかについて)……9月末で1,415億円だったので、これがどのぐらいの水準まで下がるかという、目処みたいなものをお持ちであれば(教えていただけると)助かります。

柴田:少々、お待ちください。だいたいのイメージでご勘弁いただきたいと思うのですが、200億円内外ぐらい、ここから削減すると想定しています。

質問者3:ありがとうございます。

最後に3点目なのですが、車の需要で、2016年の11月ぐらいに中計をやられた時(の資料の12ページ目にあるよう)に、ロングタームで「新規商談(D-IN)で、LTVが5,000億円以上積み上がってくる」というご説明をいただいたと思うのですが。そのあたりの状況をもう一度、今どのような商談が走っているのかということを、ご示唆いただければと思います。

というのは、弊社でもモデル3の「テスラ」の分解とかをやってみると、けっこうマイコンの統合ソリューションみたいな考え方が出ているので、これが「新しい潮流」とは言えなくとも、1つの考え方だと思いますので、どちらかというと、それほどマイコンの数が増えないようなイメージになってしまうのですが。

今の段階で、御社が見られている商談として、どのようなものが積み上がってきているかを、再度確認できればと思います。以上です。

柴田:今見えている姿で言うと、以前お話しした状態から、それほど目立って何かが変化しているということはありません。

ただ、今おっしゃったようなご指摘の統合化については、少し前からそのような議論はオープンになされて、ご存じのとおりかと思います。とくに、当社に対するインプリケーションとしては、いくつかのドメインに分けて、そのドメインをさらに束ねてという階層構造に、顧客サイドがアーキテクチャを統合するというか、整理をしていくなかで、かなりコンピュートパワーを要求されるようなところに向けたSoCの商談が増えているというか、すごく大きな商談がいくつか出てきているというのが、目立った変化かなと思います。

以前から指摘がなされている、「マイコンのボリュームが減っていくのではないか?」あるいは「増えないのではないか?」という点については、おそらくロングタームではそのような動きになるのだろうなと思っていますが、足元でそれが商談に現れて、目立ってマイコンのボリュームが減るような商談になっているかというと、それはまだ、目の前では起こっていません。

なので、まだ今後数年という時間軸で見ると、おそらく語られているような変化は具現化してこないと思いますので、その間にしかるべき手立てを講じて、仮にそれほど伸びないという状況になってもシェアを増やす、あるいはいわゆるASPを増やすことによって、当社の成長を継続していくべく、準備を進めているところであります。以上です。

質問者3:ありがとうございました。

質疑応答:IDT買収の撤回はあり得るか?

質問者4:よろしくお願いいたします。(質問は)3つございまして、1つは売上の予想に関してなのですが、先ほどご解説いただきました対前期比での売上の動きの中で、チャネルの在庫調整などで、実需と御社の売上計画が異なるところがあれば、教えていただければと思います。

また、2019年以降の中で、とくに広義の産業のところなのですが、どのような実需の動きをしていくのか、見えているところがあれば教えていただければと思います。以上が、1点目です。

柴田:的確で、かつ難しいご質問だなと思うのですが、オートモーティブは、先ほどお話ししたSoCなど、どうしても一部の製品については、四半期ごとの若干のずれみたいなものは出てきますが、均してみると、在庫調整の影響は軽微な状況になっているのではないかと考えています。

なので、繰り返しになってしまいますが、SoCを中心にして、四半期ごとには少しバタついてしまうのですが、例えば半期ぐらいのスパンでご覧いただくと、おおむね当社の動きは、市場のデマンドの動きに連動しているということではないかと考えています。

これに対して、広義のインダストリアル、とくにマイコン×ホワイト・グッズみたいなところは、まだかなりチャネル在庫の調整が必要であろうと見えていまして、おそらく来年(2019年)の第1四半期ぐらいまでは在庫調整の影響で、当社の売上がかなり、実際のデマンドよりは小さく出るのではないかと考えています。

ただ、さはさりながら、マーケット全体のデマンドとしても、昨年対比で言うとホワイト・グッズはソフトになってきていますし、狭義のインダストリアル・ファクトリーについても、先ほどお話ししたように、まだ全体として「スローだ」「昨年並みだ」と言うほどのビューを申し上げるには至らないのですが、かなり中はまだら模様になっていて、少し前までの「一律に強い」という状態では、なくなっている。

したがって、もしかするとこれは、さらなるマーケットの軟化、ソフトになることのプレリュードみたいなものかもしれません。いったん、以上です。

質問者4:ありがとうございました。

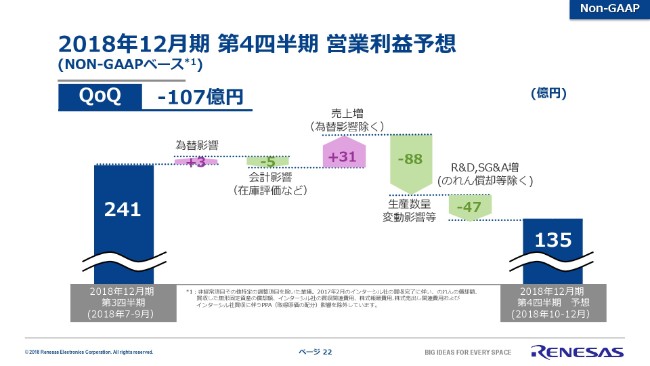

2つ目は、稼働率と売上高総利益率に関してなのですが、第4四半期の売上高総利益率のご計画が40.0パーセントと、第3四半期(44.4パーセント)に比べて3ポイント以上下がっているということなのですが。

ウェハインプットのところは、第4四半期……10月以降で、さらに稼働を下げていくところなんですか? もしそこのところで、第4四半期のウェハインプットの考え方について教えていただけるものがあれば、教えていただきたいと思います。

あと、売上高総利益率が下がっているところについて、稼働率だけではない理由があれば、そこも教えていただければと思います。

柴田:まず、売上高総利益率のダウンを見込んでいるのは、そのほとんどが生産調整です。それに加えて、次に大きなものとしては、どうしても年度末というタイミングもあって、費用の増加が見込まれる部分があるので、それも同様に織り込んでいます。

生産調整・稼働について申し上げると、先ほどの補足資料の31ページにお示ししていますが、この第3四半期は(2018年)8月から、かなりドンと投入を絞っているんです。

したがって、だいたい第4四半期も8月・9月のレベル感での投入・稼働を見込んでいます。一部、FAB(ファウンドリ)によってでっこみひっこみがありますが、全体として申し上げると、このようなものかなと(いうことです)。

一方で、四半期ごとの稼働・四半期ごとの生産回数で申し上げると、第3四半期は7月までのより大きな投入の効果が残っていたこともあるので、対前期比で比較をすると、第4四半期にかけて稼働が下がり、生産回数が下がるという絵姿を見込んでいます。その結果として投資マージンがコントラクトするのが、ご提供したガイドの内訳です。以上です。

質問者4:ありがとうございました。

最後に、ちょっと失礼な聞き方になってしまうかもしれないのですが、今、市場で(米国半導体大手の)IDT買収に関して、「半導体セクタ全体の株価が大きく下落している中で、違約金を払ってでも、キャンセルしたほうがいいのではないか?」という声が、少なからず聞かれるところであります。

「仮に」の話なのですが、もし今後買収をキャンセルすることがあるのであれば、そのときにトリガーを引く、もしくはコールする条件は(何か)というところについて、教えていただければと思います。また、その後に、「市況が悪化したから、買収をキャンセルする」というものがあり得るのかというところについても、併せて教えていただければと思います。以上です。

柴田:現段階では、ご指摘のような事象は想定していませんので、回答は控えたいと思います。

「ちなみに」で申し上げると、昨日(2018年10月30日)IDTは……もうガイドは提供していませんが、彼らで言うところの第2四半期、私たちで言うところの第3四半期の状況について開示していますので、併せてご覧いただくとよろしいかと思います。

株式市場は相当大きく調整をしていますが、IDTのフィナンシャルでは、むしろ好調を継続しているのが、足下の事実であります。以上です。

質問者4:ありがとうございました。

質疑応答:R&D・SG&Aの増加について

質問者5:お世話になっています、シティグループ証券のフジワラです。よろしくお願いいたします。

柴田:よろしくお願いします。

質問者5:1点目なのですが……すみません、先ほどの方と重複になってしまうのですが、確認ということで。プレゼン資料の22ページを拝見していますと、「生産数量変動影響等」というところで、前四半期比でマイナス88億円とあるのですが。

先ほどご回答の中であったのは、ここの88億円は「大きく投入量を減らすことが原因になっている」ということで、よろしいですか?

柴田:けっこうです。

質問者5:ちょっと補足(の質問)なのですが、(2018年)8月・9月の投入量から大きく減らすことはないということで、間違いないでしょうか?

柴田:はい、けっこうです。

質問者5:ありがとうございます。2点目になるのですが、同じくプレゼン資料の22ページのところで、右側の「R&D、SG&Aが増加する」というところで、年度末でその費用増加が見込まれるということだったと思うのですが。

毎四半期ごとに、ここが……今回の決算でも、第3四半期の見通しに対して上振れ要素になっているかと思うのですが。今回、47億円の減益要素の中に、どれだけ具体的に……もう見えている費用項目があるのかについて、教えてください。

柴田:いいご質問をいただいたので、お話をしますと、今ご指摘の(あった)ような、「ガイドが、少しコンサバティブ過ぎるのではないか?」というご指摘は、これまで頂戴していました。それを鑑みて、この第4四半期から少しスタンスを変えてみました。

したがいまして、今回織り込んでいる第4四半期のエクスペンスについては、少なくとも第3四半期のときまでに比べると……アグレッシブと言うのでしょうか、Margin of errorを削ぎ落としたかたちの見通しになっています。

さはさりながら、上にも下にもブレる可能性は、まだ当然否定はできませんが、従来のように、コンシステントにエクスペンスが下振れしました。したがって、「利益が上振れしました」という状態にならないように、費用については「強め」と言うのでしょうか、「少なめ」と言うのでしょうか……(という数値)に見込んでいますので。そのような目線で、この47億円という数字をご覧いただくと、よろしいかと思います。以上です。

質問者5:ありがとうございます。

3点目に、ちょっと細かいところで恐縮なのですが。第2四半期に、事業構造改革費用として、約25億円を計上されているかと思うのですが、これの中身と、構造改革の年間を通して出てくる効果。併せて、どのようなことをなさっているのかと、また12月以降、より一段踏み込んだものが行われる予定があるかについて、教えてください。

柴田:それでは、河原からご回答します。

河原久紀氏(以下、河原):河原です。第3四半期の構造改革費用についてのお問い合わせだと思います。このたび、(2018年5月に閉鎖した)高知工場の売却が決まりました。その対応の費用を、今回決算に織り込んでいます。以上です。

質問者5:なんらかの、改善する部分の効果等の見込みは、ございますでしょうか?

河原:従来に比べれば、もうすでに閉鎖が完了していますので、その部分の固定費の負担については、減っていることになります。

質問者5:わかりました、ありがとうございます。

質疑応答:汎用マイコン・アナログについて

質問者6:私も3つ、質問をお願いします。

まず1つ目は、ウェハ投入の抑制に関してなのですが。すべてがルネサスさんがお考えのとおりになるかはわからないところですが、先ほどご説明されたシナリオどおりだと、年明けからは自社在庫は適正化しているので、「投入は半分程度は戻せる」という見立てだと思っていいですか?

柴田:ごめんなさい。「半分」というのは、何の半分ですか?

質問者6:ウェハ投入を、従来の水準と(2018年)8月・9月、ないしは第3四半期の水準から上げられるかということを、質問しているのですが。それを、もとの水準と直近とを比べて、その間ぐらいに持っていけるのでしょうか、ということなのですが。

柴田:トレンドとしてはおっしゃるとおり、第1四半期以降で上げていくことを見込んでいます。ただ、このようなご質問は、いつも回答に苦慮するところがあるのですが、在庫水準についても、「いったん、余剰在庫は解消します」ということを申し上げております。

ただ、1億円でも1円でも、少ない在庫で会社が運営できれば、そのほうが当然ベターなので、「継続的にバーを上げる」と言うのでしょうか、在庫の数は、少しずつ下げていきたいと思っているんです。

なので、この観点から、多少のアップダウンはあると思いますが、今ターゲットにしている在庫量を申し上げるとご指摘のとおりで、第1四半期から工場の稼働は上がってくるという絵を想定しています。以上です。

質問者6:ありがとうございます。

2つ目の質問は……すみません、私が聞きそびれた部分があるのかもしれませんが、ブロードベースド、汎用品のビジネスに関してです。

第3四半期の実績としては、汎用マイコンと汎用アナログでは、どのような実績に(なって)伸び率に差異があったのかというところと、第4四半期においては、それぞれどのような見方をしているかを、ご説明いただけないでしょうか?

柴田:アナログについて申し上げると、いわゆる旧インターシルのところが、本当の意味で言うと汎用性が高いアナログになっています。旧ルネサスのところは、「アナログ」と言いつつも、比較的スペシフィックな商品が多いのですが。

旧インターシルにつきましては、この第3四半期が、実はレコードクォーターだったんです。すごく大きく伸びています。

一方で、旧ルネサスの製品については、どうしても個別要因の積み重ねになってしまうのですが、結果として、対前期比で大きく下げている。マイコンの下げ幅に対して、旧ルネサスの製品だけで言うと、2倍以上の落ち幅ぐらい大きく下げていて。

一方で、旧インターシルの製品を中心にして大きく上げて、全体ではなんとなくミュートされているという絵姿になっています。以上です。

質問者6:第4四半期は、そこに何か変化はありますか?

柴田:第4四半期は、旧ルネサスのアナログについても底打ち感を見ていまして、全体としてはフラットぐらいで推移していくかなと見ています。以上です。

質問者6:3つ目の質問は、汎用アナログに関してなのですが。

直近で、決算を発表しているTIも、とくにMaximもですが、けっこうダダっときている状況なのですが、御社の汎用アナログビジネスはそのような状況にならないのか。ならないとすると、どのような違いがあるのかを教えていただけないでしょうか?

柴田:対前期比で言うと、いわゆる汎用アナログとしても、ダウンを見込んでいます。先ほど申し上げた「フラット(ぐらいで推移していく)」は、あくまでも旧ルネサスの範囲のところで、全体としてはダウンになるだろうと思っていますので、その観点においては、競合のビューとはそれほど大きくは変わらないのではないかと考えています。以上です。

質問者6:ありがとうございました。

質疑応答:ファウンドリの在庫が減る理由は何か?

質問者7:クレディ・スイス証券の、マエカワです。よろしくお願いします。

柴田:よろしくお願いします。

質問者7:今のご質問のフォローアップにもなるのですが。今、第4四半期の産業とブロードベースドで、在庫調整をすべて進められているのですが、市場がちょっと落ちている中で、御社の売上が横ばいを維持できている理由を、もう一度説明していただきたいのですが。

柴田:ほぼ繰り返しになってしまいますが、ファクトリーオートメーションについてはダウンを見込んでいますし、ホワイト・グッズについてはダウンを見込んでいます。一方で、オフィスオートメーションはアップを見込んでいて、いってこいでフラットと申し上げています。

質問者7:それは……あれですか? FAも白物も、それほど供給量を見ても……例えば、10パーセントとか(大幅に)落ちずに若干落ちて、オフィスオートメーションがちょっと増えて、そこで相殺……みたいなイメージなのでしょうか?

柴田:ダブルディジットまではいかないと思いますが、FAも白物も、けっこう大きなダウンを見込んでいます。

質問者7:逆にブロードベースドは……先ほどのご説明ともかぶるかもしれないのですが、なぜ横ばいになるんですか?

柴田:全部混ぜこぜでいってこいになるのですが、ブロードベースドがインダストリアルに比べると、弱含みです。だから、気持ちダウン(する)ぐらいの感じかなと見えています。

質問者7:わかりました、ありがとうございます。

第4四半期はそのような意味で、意図的にそのような在庫調整も含めつつ、このような売上になってきているのですが。ちょっと気持ちが早いのですが、来年(2019年)の第1四半期の売上のイメージは、実需レベルの売上に戻ると考えていいのか。また、その場合の水準は、1,900億円くらいを目線として見ておいたほうがいいのかを教えてください。

柴田:先ほどお話ししたとおりで、とくに非自動車を中心にして、チャネルの在庫調整はまだ続くと見ています。したがって、「実需並みに戻るか?」というと、「そうではない」というのが、現時点での見立てです。

(2019年)第1四半期のガイドは、通期決算のときにあらためてご案内しようと思いますが、今の限定された数字の見え方と比べると、もっと小さい数字になるのではないないかなと、現時点では感じています。以上です。

質問者7:わかりました。

3点目です。御社のスライドを出していただいたところの在庫状況で、「自社在庫もファウンドリもチャネルも(2018年)12月末に向けて、だいぶ下がっていきますよ」とおっしゃったのですが。

その中のファウンドリに関しまして、私が理解を間違えているのかもしれないのですが、これはどちらかと言うと、2019年のオーダーに向けて、早めに御社がソールベンダーとして手配をしているという状況だったので……ここが減るというのが、ちょっと理解できないのですが。

このファウンドリの在庫が減る理由が、売上増なのか。それとも、このオーダーは車載向けで40ナノメートルのマイコンとかだと思うのですが、それ以外の部分の在庫が減るという意味なのか。そのあたりを教えてください。

柴田:31ページの表をご覧いただくとおわかりになるかと思いますが、ファウンドリからの購入についても徐々に絞ってきていますので、その結果として、在庫が減ることを見込んでいます。

今ご指摘のポイントは、今年(2018年)の年初、とくにお話をしてきたポイントです。今年も、実は年初は、ファウンドリから調達する製品を中心とした車載のマイコンは、年度後半にかけて、かなり立ち上がってくるという絵を持っていました。

ただ、本当にそうなるのかどうかはわからないですが、もしそうなった場合に「ごめんなさい。また、在庫がないです」というのは、過去2年間のある種のトラウマから考えると、どうしても避けたいという思いが、当社としては非常に強くあって。

その結果として、ファウンドリからの購入を絞ることについては、やや慎重になりすぎたきらいがあるというのが、これまでしてきたお話です。

その結果として、もちろんここに相当する製品群は、来年もそうですし、中長期的に堅調に上がっていくことは見込んでいるのですが、結果として今期の数字を振り返ると、やはり今、足元では「少し多いな」というのが実態なので。

いったん、やはり「ぎりぎり適正と呼ばれるレベルまでは、下げようではないか」というのが(当社が)取ったアクションであり、その結果として、年度末にかけての在庫減少を見込んでいます。

したがって、「中長期的に、いらないものを買ってしまった」ということは、まったくないのですが、バランスシートの健全化を図るという観点からは、「いったん減らしたほうがいいだろう」というのが、判断の背景です。以上です。

質問者7:となると……もう、あれですか? 期初に見ておられたように、「下期くらいから立ち上がってきている」というふうには、考えておいてよろしいんですよね?

柴田:はい。当初見ていた数字よりは、やはり少しスローというか、後ろ倒しにはなっているのですが、確実に立ち上がってはきています。それは、変わっていません。以上です。

質問者7:わかりました、ありがとうございました。

柴田:本日はお忙しい中、電話会議にご参加いただきまして、ありがとうございました。引き続き、みなさまの声を反映して、少しでもベターなガイドや情報開示に努めていきたいと思います。これからも引き続き、どうぞよろしくお願いいたします。以上です。