8. 《厚生年金に加入していない人向け》国民年金を増やす方法

先述の通り、国民年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

国民年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

8.1 付加保険料の納付

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる人

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない人

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を「20歳~60歳の40年間」納付した場合

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。

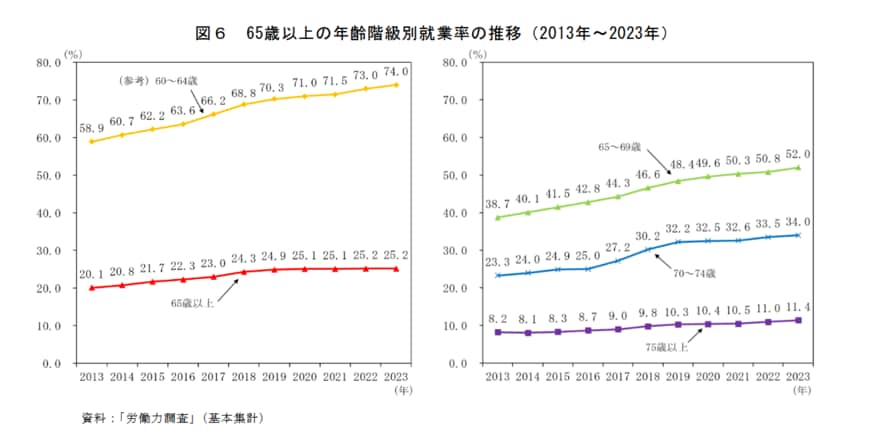

9. 働くシニアは増加傾向に…65歳以上の年齢階級別就業率は上昇!過去最高を更新

現代では働くシニアも増えています。

総務省「統計からみた我が国の高齢者-「敬老の日」にちなんで-」より、65歳以上の年齢階級別就業率を確認しましょう。

9.1 65歳以上の年齢階級別就業率

- 65~69歳:52.0%

- 70~74歳:34.0%

- 75歳以上:11.4%

近年は60歳以降も働く人が増えています。2025年4月から65歳までの雇用機会確保が義務化となったこともあり、今後もシニアの就業率は上昇する可能性があります。

老齢年金を受け取りながら働くことも可能です。「老後」の過ごし方として、年金収入だけで生活する以外に、働くという選択肢があります。

ただし、老後の収入源として労働収入に比重を置くのは危険です。健康面・体力面において、いつまでも働き続けられるかはわからないからです。

老後も働くことは選択肢の一つとしてありますが、現役世代のうちに年金収入だけでは足りないであろう部分を貯金などで準備しておきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「た行 特定事業所」

- 日本年金機構「厚生年金の保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「付加保険料の納付」

- 日本年金機構「国民年金付加年金制度のお知らせ」

和田 直子