3. 【20歳代〜70歳代】平均貯蓄額はいくら?

では最後に、金融広報中央委員会の「家計の金融行動に関する世論調査」を参考に、20歳代から70歳代の「平均貯蓄額」を確認していきます。

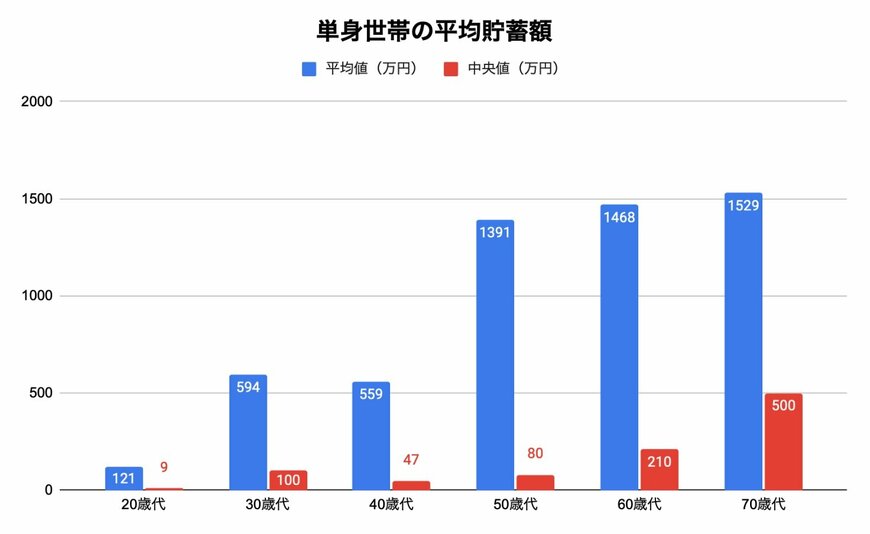

3.1 単身世帯:平均貯蓄額(平均値・中央値)を確認

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、単身世帯・20歳代〜70歳代の平均貯蓄額は下記のとおりです。

平均貯蓄額《単身世帯》6/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査」を参考に筆者作成

- 20歳代:平均値121万円・中央値9万円

- 30歳代:平均値594万円・中央値100万円

- 40歳代:平均値559万円・中央値47万円

- 50歳代:平均値1391万円・中央値80万円

- 60歳代:平均値1468万円・中央値210万円

- 70歳代:平均値1529万円・中央値500万円

次に、二人以上世帯の貯蓄事情についても見ていきましょう。

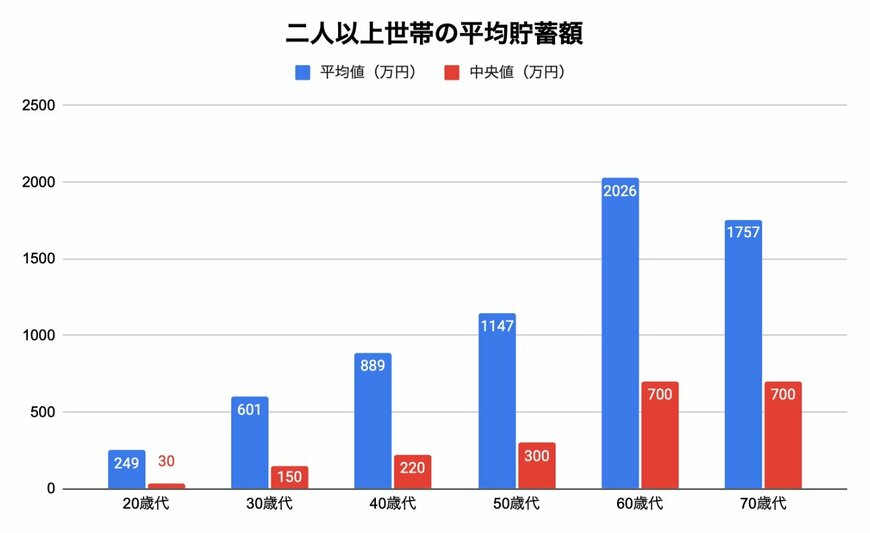

3.2 二人以上世帯:平均貯蓄額(平均値・中央値)を確認

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、二人以上世帯・20歳代〜70歳代の平均貯蓄額は下記のとおりです。

平均貯蓄額《二人以上世帯》7/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査」を参考に筆者作成

- 20歳代:平均値249万円・中央値30万円

- 30歳代:平均値601万円・中央値150万円

- 40歳代:平均値889万円・中央値220万円

- 50歳代:平均値1147万円・中央値300万円

- 60歳代:平均値2026万円・中央値700万円

- 70歳代:平均値1757万円・中央値700万円

平均貯蓄額を見ると、単身世帯および二人以上世帯ともに、老後が近づくにつれて徐々に十分な老後資金が増えてきているように感じられるかもしれません。

しかし、平均値は一部の高額な貯蓄を持つ人の影響を受けやすく、実際の状況を正確に反映していないことが多いです。

一方で、中央値は各年代の実態に近い水準を示しており、どの年代でも1000万円には達しておらず、60歳代や70歳代においても、中央値は約500万円前後にとどまっています。

さらに、平均値と中央値の差が大きく、単身世帯・二人以上世帯共に貯蓄額には顕著な格差が生じていることがわかります。

金銭面で「老後資金」が最も大きな不安要素として挙げられている現代において、現役時代の早い段階から老後資金の準備を始めることが、不安解消に繋がると言えるでしょう。

また、効率的に老後資金を増やすためには、預貯金だけでなく「NISA」や「iDeCo」などの資産運用を活用することもおすすめします。

4. 老後に受け取れる年金額は意外と少ない

本記事では、資産形成に関する調査をもとに、「老後のお金」に関する実態を紹介していきました。

「老後は年金だけで生活できるから老後資金は不要」と考えている人もいるかもしれませんが、実際には老後に受け取れる年金額は予想以上に少ないケースが多いです。

実際に、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、老後に受け取れる年金額は、厚生年金が「約14万円」、国民年金が「約5万円」となっています。

上記の平均額を「少ない」と感じた方は、老後の生活費をしっかりとカバーできるよう、早めに老後資金の準備を始めましょう。

なお、これらの金額はあくまで「平均額」であり、実際に受け取る年金額は個人の状況によって異なります。

自分の正確な年金見込み額を確認したい方は、「ねんきん定期便」や「ねんきんネット」を利用してチェックすることをおすすめします。

参考資料

- 三井住友信託銀行株式会社「令和の老後不安事情 ~世間の老後不安の正体とは・・・?~」(PRTimes)

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

和田 直子