2. 退職金の算出方法は?

本章では、公務員と民間企業の退職金の算出方法を解説していきます。まずは公務員から見ていきましょう。

2.1 公務員の場合

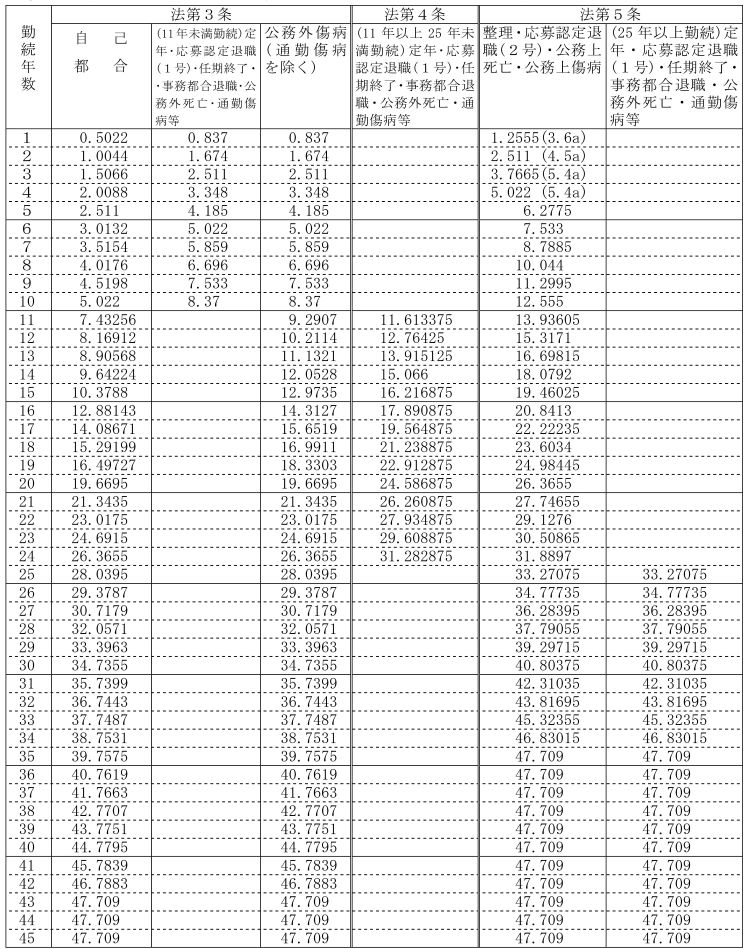

公務員の人事管理を行っている第三者機関「人事院」によると、退職手当は以下の式で計算されています。

- 基本額(退職日の俸給月額×退職理由別・勤続期間別支給割合)+調整額=退職手当

基本額に含まれている俸給月額とは、法律に基づいて定められた毎月支払われる給与のことです。俸給月額は行政職俸給表と呼ばれる給与テーブルと、職務の級を参考に金額が決められています。

また、退職理由別・勤続期間別支給割合は退職手当の支給率に調整率を乗じたものです。勤務年数が長く、定年退職であるほど支給割合が高くなる傾向にあります。

最後に調整額とは、在職期間中の貢献度に応じて加算される金額のことです。退職手当の調整額は1〜11までの区分に分類されているほか、0〜9万5400円までの金額が用意されています。

2.2 民間企業の場合

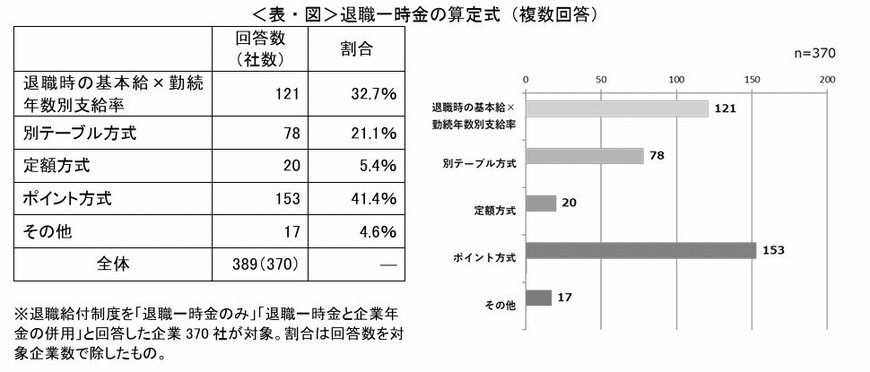

民間企業の場合は公務員と異なり、退職金の算出方法について法律で定められているものはありません。そのため、退職金の有無や算出方法は民間企業によって異なります。

そこで本記事では、退職時にまとまった金額が支払われる「退職一時金のみ」や、退職金を年金として受け取る「企業年金と退職一時金の併用」を採用している企業が多く導入しているポイント方式を例に解説していきます。

ポイント方式の退職金は、勤続年数・資格・役職などに応じてポイントを付与し、退職時に1ポイントあたりの単価を累計に乗じて算出する方法のことです。具体的には以下のような計算式になるでしょう。

- 退職時の累計ポイント×ポイント単価×退職事由係数=退職金

次章では、国家公務員と民間企業で退職金にどのくらいの差が生じるのか確認していきましょう。