3. 年金以外の備えも始めよう

年金以外に、自分で資産形成をして老後に備えることも考えましょう。今はNISAやiDeCoなど効率的に資産形成をする制度が整っています。

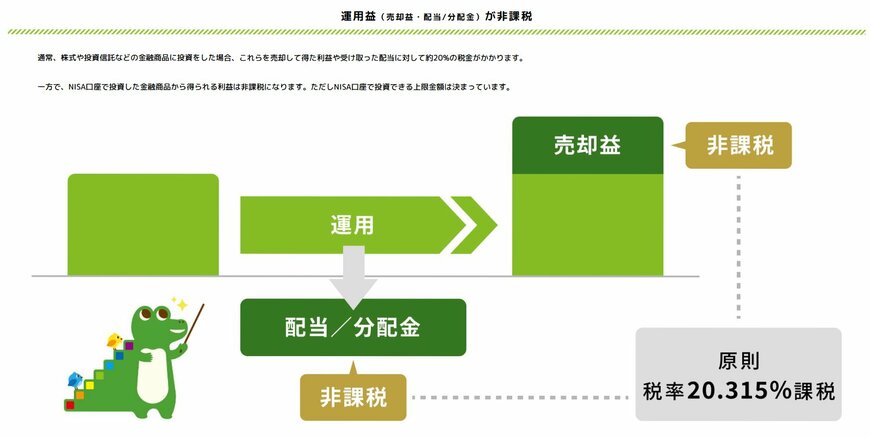

通常、投資で得る利益と配当金には約20%の税金がかかりますが、NISAやiDeCoはこの税金がかかりません。非課税で投資ができます。

さらに、iDeCoは毎月の掛金が所得控除の対象となるため、節税効果もあります。

ぜひ、これらの制度を活用して、年金以外の備えを始めてみてはいかがでしょうか。

4. 老後について考えよう

老後に向けた必要な対策は人それぞれです。

高年収の会社員や公務員として働いた人、共働き夫婦などは、年金収入だけで必要最低限の老後生活を送れる可能性もあるでしょう。

一方で、自営業者夫婦や片働き夫婦は老後対策が必須といっていいでしょう。ぜひ老後に向き合う時間を作って、対策方法を考えてみてはいかがでしょうか。

参考資料

- 厚生労働省「[年金制度の仕組みと考え方]第3 公的年金制度の体系(被保険者、保険料)」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「年金の繰下げ受給」

- 金融庁「NISAを知る」

苛原 寛