5. 20歳代から70歳代まで!「みんなの貯蓄中央値・平均はいくら?」

各年代別に二人以上世帯の貯蓄額について見ていきましょう。

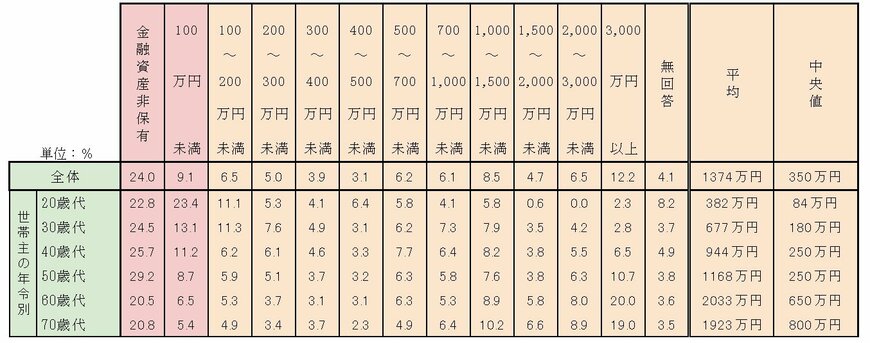

平均と中央値、ならびに「100万円未満の世帯の割合」を、金融経済教育推進機構の「家計の金融行動に関する世論調査 2024年」をもとに紹介します。

5.1 全体

- 平均1374万円 中央値350万円

- 貯蓄100万円未満の割合33.1%(うち貯蓄ゼロ世帯24.0%)

5.2 20歳代

- 平均382万円 中央値84万円

- 貯蓄100万円未満の割合46.2%(うち貯蓄ゼロ世帯22.8%)

5.3 30歳代

- 平均677万円 中央値180万円

- 貯蓄100万円未満の割合37.6%(うち貯蓄ゼロ世帯24.5%)

5.4 40歳代

- 平均944万円 中央値250万円

- 貯蓄100万円未満の割合36.9%(うち貯蓄ゼロ世帯25.7%)

5.5 50歳代

- 平均1168万円 中央値250万円

- 貯蓄100万円未満の割合37.9%(うち貯蓄ゼロ世帯29.2%)

5.6 60歳代

- 平均2033万円 中央値650万円

- 貯蓄100万円未満の割合27.0%(うち貯蓄ゼロ世帯20.5%)

5.7 70歳代

- 平均1923万円 中央値800万円

- 貯蓄100万円未満の割合26.2%(うち貯蓄ゼロ世帯20.8%)

貯蓄の平均値や中央値を見ると、年齢が上がるほど貯蓄額も増加しています。

しかし、どの年齢層でも、貯蓄額が100万円未満の世帯が30%~40%程度存在しています。

特に、中央値が平均値の3分の1から4分の1程度となっており、貯蓄額には大きなばらつきがあることがわかります。

少数の高額貯蓄世帯が平均値を引き上げている可能性が高いのでしょう。

6. まとめにかえて

今回は、住民税非課税世帯への給付金や住民税が非課税になる要件について解説してきました。

支出が収入を上回ると、不足分は貯蓄から補うしかありません。

年金生活に入ってから貯蓄を増やすのは難しいため、現役世代のうちに少しでも備えておくことが重要です。

老後の暮らしは、働いているうちの収入や貯蓄状況によって大きく左右されます。

将来に不安がある方は、収入を増やす工夫をしたり、今できる範囲で資産づくりを始めたりするなど、できることから行動していきましょう。

※対象世帯、支給要件、申請期限、申請方法は自治体によって異なります。LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 内閣府特命担当⼤⾂(経済財政政策)「国⺠の安⼼・安全と持続的な成⻑に向けた総合経済対策」

- 総務省「個人住民税」

- 札幌市「個人市民税」

- 厚生労働省「令和5年国民生活基礎調査」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 日本年金機構「年金Q&A (年金相談)」

- 日本年金機構「年金相談や手続きを代理人に委任するとき」

矢武 ひかる