老後に受給する年金額は、現役時代の働き方などにより個々で異なります。特に厚生年金は年金加入期間や年収により個人差が大きくなります。

今回は、平均年収200万円で43年勤続された場合、老後に毎月いくら受け取れるのかをシミュレーションします。

1. 【老齢年金】厚生年金(+国民年金)の年金額をシミュレーション

日本の公的年金制度は「1階:国民年金(基礎年金)」と「2階:厚生年金」による2階建て構造になっています。

現役時代に厚生年金に加入して働いていた人は、老後に国民年金(基礎年金)に加えて厚生年金を受給できます。

【写真全7枚1枚目】公的年金の仕組みとは? 2枚目以降で、厚生年金の計算式や【厚生年金】年金月額階級ごとの受給権者数を確認する1/8

国民年金は、保険料納付済期間、厚生年金は給与や賞与などの報酬に応じて決まる保険料や年金加入期間により計算されます。詳しい計算式は、次章で解説します。

では、老後に公的年金(国民年金+厚生年金)をどのくらい受け取ることができるのか。以下のケースでシミュレーションしてみましょう。

- 就職年齢:22歳0ヶ月

- 退職年齢:65歳

- 勤務年数:43年

- 平均年収:200万円

- 加入年月:2003年4月

- 終了期間:2046年4月

2. 平均年収200万円の人が受け取る厚生年金(+国民年金)は月額約11万2300円

シミュレーションの結果、平均年収200万円・勤続年数43年の人が受け取る厚生年金は、国民年金を含め月額約11万2300円となりました。

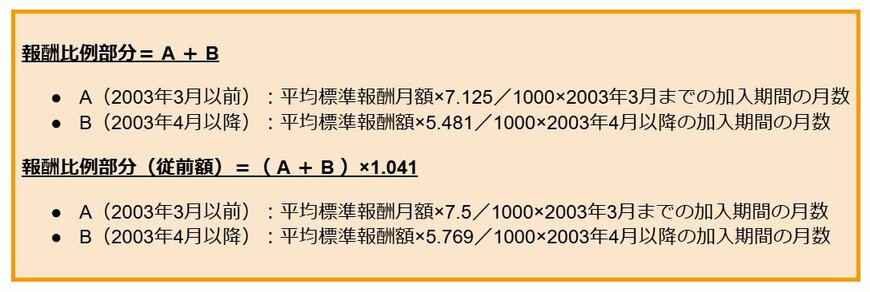

2.1 厚生年金の受給額の計算式

報酬比例部分= A + B

A(2003年3月以前):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

B(2003年4月以降):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

報酬比例部分(従前額)=( A + B )× 1.041

A(2003年3月以前):平均標準報酬月額×7.5/1000×2003年3月までの加入期間の月数

B(2003年4月以降):平均標準報酬額×5.769/1000×2003年4月以降の加入期間の月数

どちらかの式によって算出されます。また加入の時期によって計算式が異なるため、ここでは2003年4月以降に加入したとして試算します。

2.2 試算条件

- 年収200万円から平均標準報酬額は16万6700円とする

- 2003年4月以降に厚生年金に43年間加入した

- 国民年金は40年間未納なし

- 配偶者や扶養家族はいない

2.3 厚生年金額をシミュレーション

老齢厚生年金額=51万6500円

さらに老齢基礎年金(国民年金)の満額約83万1700円を足すと、合計で約134万8200円となります。

月額にすると約11万2300円です。

実際には43年間を通して年収200万円であるケースはまれですが、一つの目安となるでしょう。

※昭和21年4月1日以前に生まれた方については、給付乗率が異なります。

※年収÷12で仮の平均標準報酬月額を算出しています。実際には「平均標準報酬月額」「平均標準報酬額」を用いるため、厳密には年収と異なります。

※あくまでも概算のため、実際の受給額とは異なるケースがあります。

※老齢基礎年金は2025年度新規裁定者の基準額です。

3. 厚生年金を月額11万円以上受給している割合

厚生年金(国民年金を含む)を月額11万円以上受給している高齢者はどれほどいるのでしょうか。

厚生労働省の資料から見ていきましょう。

3.1 厚生年金月額ごとの受給者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

3.2 厚生年金月額ごとの受給者数

11万円以上~12万円未満に属する人は105万4333人です。

また、11万円以上の厚生年金を受給している人は1152万4971人。割合にすると71.8%です。

約70%の方は受給できていますが、男女別にみると男性が87.5%、女性が41.3%です。

そもそも厚生年金に加入して働き続ける女性が少なかった時代なので、こうした男女差があるのは仕方のない側面もあります。

今後は徐々に解消されていくと考えられます。

4. 年金だけで老後の生活はまかなえる?

年収200万円の方が受け取る厚生年金(国民年金を含む)は月額約11万2300円となりました。

夫婦で現役時代の収入が同じ水準だった場合、月額は2倍の22万4600円となります。

2025年3月11日に総務省が公表した「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によると、65歳以上無職夫婦世帯のひと月の家計収入のうち、年金収入が22万5182円とほぼ同水準となっています。

こちらの統計では支出も調査しています。

4.1 65歳以上無職夫婦世帯のひと月の家計収支の平均は?

2025年3月11日に総務省が公表した「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、65歳以上無職夫婦世帯のひと月の家計収支を見てみましょう。

毎月の実収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

毎月の支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月の家計収支

- 3万4058円の赤字

この世帯の場合ひと月の収入は25万2818円、その約9割(22万5182円)を公的年金などの社会保障給付が占めます。

一方で支出の合計は28万6877円。そのうち社会保険料や税などの「非消費支出」が3万356円、いわゆる「生活費」にあたる消費支出が25万6521円でした。

この夫婦世帯の場合、毎月3万4058円の赤字となり、不足分を貯蓄の取り崩しなどでカバーしていく必要があります。

5. 国民年金の受給額も一覧表で確認!

最後に、国民年金のみの場合の受給額も一覧で確認しておきましょう。

5.1 ご参考:国民年金の受給額

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

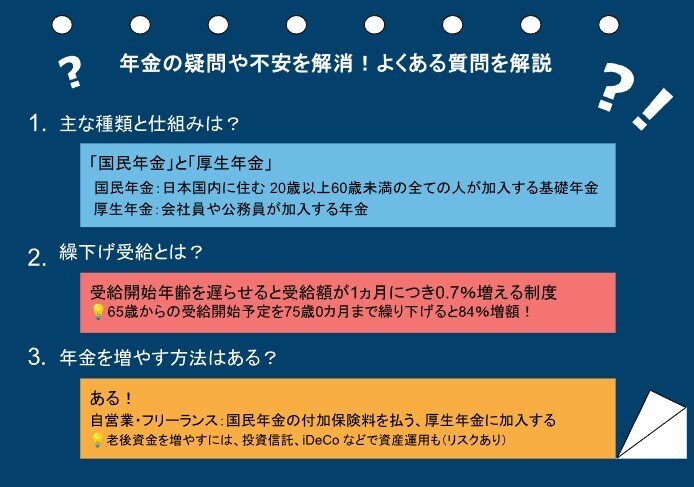

5.2 年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

5.3 年金の仕組みってどうなってるの?

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。

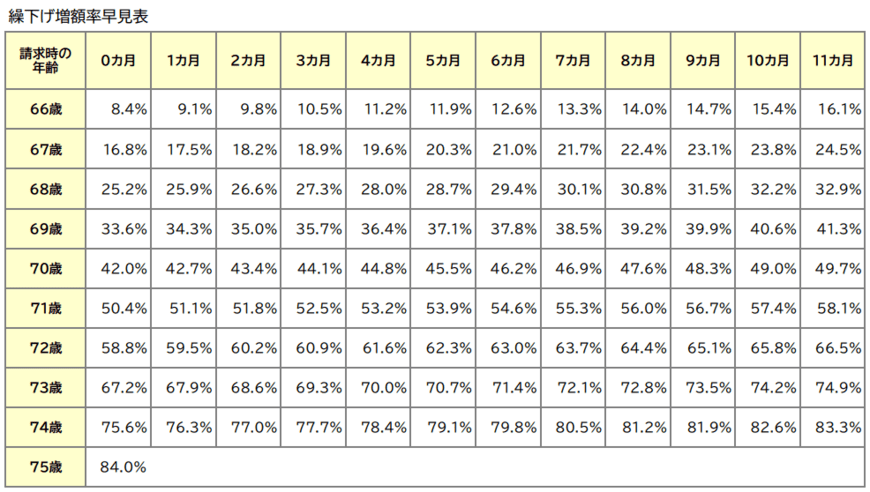

5.4 「繰下げ受給」って実際どうなの?

通常、年金は65歳からもらうものですが、「まだ働けるし、今すぐ必要じゃない」という方には「繰下げ受給」という選択肢があります。簡単に言うと、年金の受け取りを後回しにして、もらう額を増やす方法です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%も増えるんです。

もし健康で他にも収入源があるなら、繰下げ受給を検討してみる価値は十分にあるでしょう。

5.5 年金や老後資金をもっと増やすには?

繰下げ受給以外にも、年金や老後資金を増やす手段はいくつかあります。

国民年金の付加保険料を払う

自営業やフリーランスの方は、少し追加で保険料を払うことで、将来もらえる年金額をアップできます。

厚生年金に加入する

もし可能なら、厚生年金に加入するのも手です。もし国民年金だけに加入していた場合、会社員になったり、厚生年金が適用されるような働き方を選ぶと、年金額が増えます。

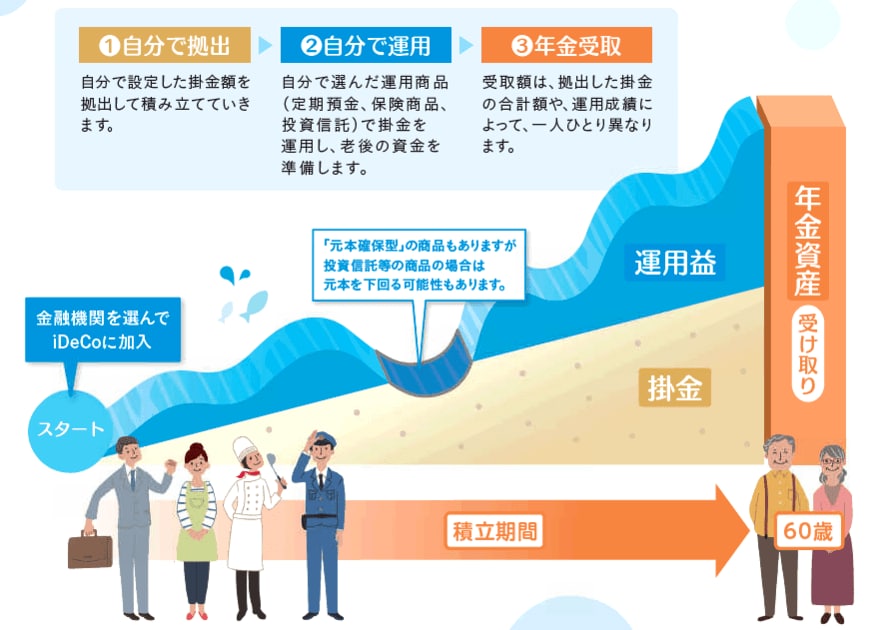

資産運用に挑戦

iDeCo(個人型確定拠出年金)や投資信託での資産運用も有効です。

ただし、これは場合によっては元本割れのリスクもあるので、まずはしっかり調べてからスタートするのが大事。お金の増やし方も「焦らずじっくり」がポイントです。

これで、年金の仕組みが少しクリアになったでしょうか?

ちょっとずつでも理解を深めていくと、老後への不安が少しずつ減っていきますよ。将来に向けて、一緒に準備を始めていきましょう。