2. 老齢年金から控除されるお金

年金が増額されるのは嬉しいことですが、年金額の増加と比例して、年金額から控除される金額も上がってしまう可能性があります。

次に、老齢年金から控除される4つの費用について説明していきます。

2.1 所得税

老齢年金も所得の一つとみなされ、所得税の課税対象となります。所得税は、年間の所得金額に応じて個別に算出される税金です。年金収入は「雑所得」に分類され、毎月の年金支給時に概算額が源泉徴収されます。

毎月の年金から控除される所得税は概算額であるため、正確な年間税額を確定するため、原則として確定申告が必要です。ただし、一定の条件を満たす場合は確定申告が不要となるケースもあります。

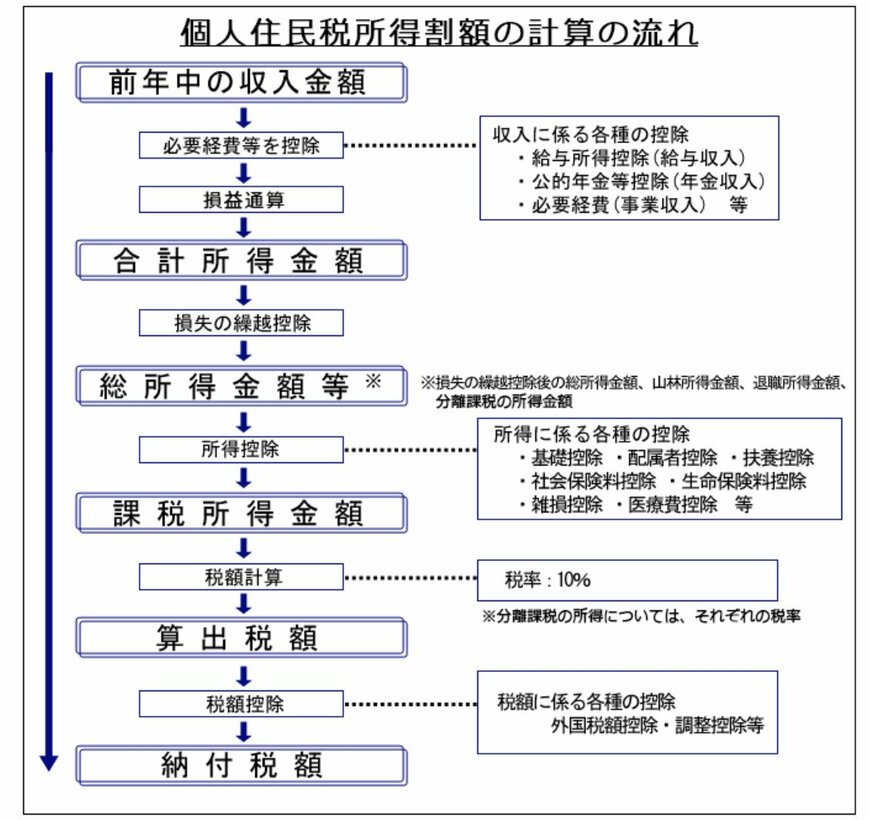

2.2 住民税

年金から控除されるお金の2つ目は、住民税です。住民税は前年の所得に基づいて市町村により決定されます。

課税金額の計算や税率などの詳細は自治体により異なる部分もありますが、基本的な流れは以下の通りです。

【住民税の計算方法】

- 前年の年間収入から各種控除額を引いて課税所得を算出します。

- 課税所得に税率(10%程度)を適用して所得割額を計算し、そこに均等割額を加えて住民税額を決定します。

- 住民税は前年の収入合計を基に計算され、毎年翌6月頃に年間の住民税額の決定通知が届きます。

2.3 健康保険料(国民健康保険料、及び後期高齢者医療保険料)

3つ目は健康保険料です。健康保険料には、国民健康保険料と後期高齢者医療保険料の2種類があります。

国民健康保険とは、会社で社会保険に加入をしていない人が加入する市町村の国民健康保険であり、後期高齢者医療保険とは、75歳に到達した際に原則として全ての人が加入する保険制度です。

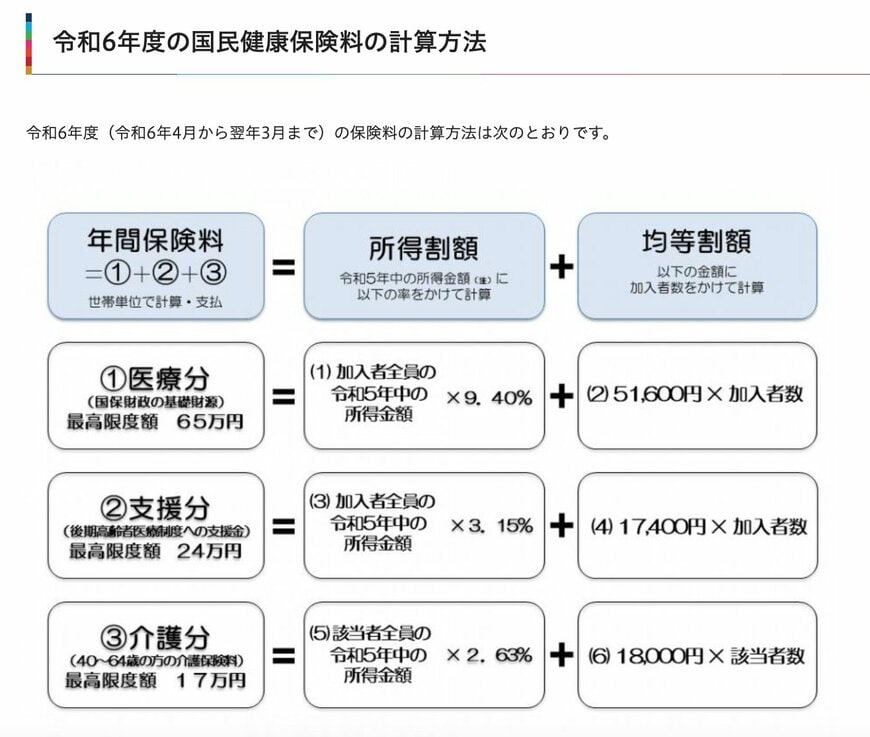

1.国民健康保険料

国民健康保険料は、前年の収入に基づいて計算された所得割と一律の均等割が毎月の年金額から控除されます。

保険料額の決定方法や料率は、居住地の自治体により異なります。

【健康保険料の計算方法】

- 前年の収入から控除を除いて所得を決定し、これに各種保険料率を適用して保険料の所得割を計算します。

- 計算された所得割と均等割を合算した金額が、年間の保険料として決定されます。

- 社会保険に加入をしていない同一世帯の家族がいる場合には、家族分の所得割と均等割も課税されます。

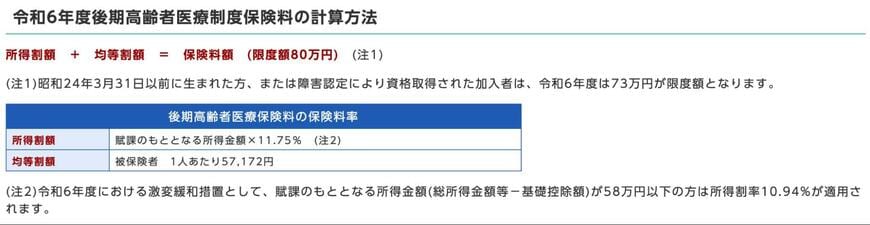

2.後期高齢者医療保険料

75歳になると、加入する健康保険制度が後期高齢者医療保険に切り替わります。会社の社会保険や市町村の国民健康保険に加入をしていたとしても、年齢到達により自動的に加入となります。

後期高齢者医療保険の運営主体や保険料の決定機関は、各地域の広域連合です。

【後期高齢者医療保険料の計算方法】

- 前年の収入から控除を除いて所得を決定し、これに各種保険料率を適用して保険料の所得割を計算します。

- 計算された所得割と均等割を合算した金額が、年間の保険料として決定されます。

※個人単位の計算となるため、家族分が加算されることはありません。

2.4 介護保険料

4つ目が、介護保険料です。

介護保険料は、国の介護保険制度を維持するために、40歳以上の全ての人が支払う保険料です。

65歳未満の場合は、会社員であれば給与から天引きされ、国民健康保険加入者であれば国民健康保険料に含まれて徴収されます。65歳以上になると、それまで加入していた保険の種類に関わらず、年金からの天引きとなります。

居住する自治体によって保険料額は異なり、原則として毎月の年金から控除されます。

2.5 年金の増額にあわせて控除額も上がるのか

今回ご説明した4種類の年金から控除されるお金は、いずれも所得金額から計算されるため、年金額が上がることで増額する可能性があります。

しかし、4種類のお金のうち、その年の所得が関係してくるのは「所得税」のみです。その他の住民税・健康保険料・介護保険料は前年の所得に応じて計算されるため、年金が増額されてもすぐに上がるわけではありません。今年の増額分は、翌年の控除額に反映されることになります。

3. まとめにかえて

2025年度の年金額は、2024年度から1.9%増額されることが発表されました。年金額の改定は、物価上昇に対応するための重要な措置です。

しかし、年金が増額する際には、基本的にそれと合わせて年金から控除されるお金の金額も増加していきます。

年金額が増加したとしても、振込額が増額の割合通りに増えるわけではないことに、注意が必要です。特に住民税や健康保険料、介護保険料は来年の控除額に反映するためわかりにくいですが、来年の控除額が増えるという意識を持っておくことが重要です。

今回の増額による振込額の変更は6月分からとなるため、年金の振込通知をチェックして変更が反映されていることを確認してみてください。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「日本年金機構の主要統計(175)」

- 国税庁「公的年金等の源泉徴収事務」

- 東京都主税局「個人住民税」

- 江戸川区「国民健康保険料の計算方法」

- 東大阪市「後期高齢者医療保険料の決め方(計算方法 減額(軽減・減免) 途中加入・脱退の場合)」

斎藤 彩菜