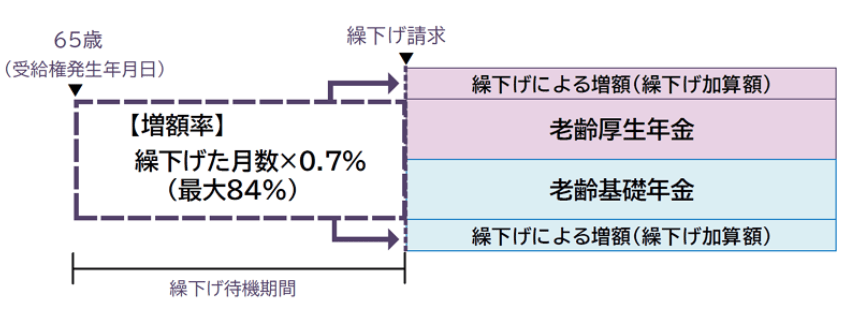

4. 年金の受給額を増やす方法《年金の繰下げ受給》

年金の受給額を増やすためには、支給時期を繰下げすると良いでしょう。公的年金の受給額は、一般的に65歳が支給年齢となります。しかし、公的年金は、支給時期を任意で早める、もしくは遅らせることが可能です。

・支給時期を早める:年金の繰り上げ

・支給時期を遅らせる:年金の繰り下げ

年金の支給時期を繰り下げた場合、1ヵ月ごとに0.7%ずつ年金額が増額します。

繰り下げできるのは、75歳までとなるので、最大で年金額は84.0%増額します。

当然ながら繰下げ受給を選択すると受給開始までの期間は公的年金を受け取れないため、その他の収入源を確保しておく必要があります。

5. 老齢年金からも「税金」や「社会保険料」が引かれる!

本記事では、年金受給開始を遅らせることで年金額を増額させる「繰下げ受給」を解説するとともに、老齢年金(国民年金・厚生年金)の平均月額を確認しました。

ねんきん定期便やねんきんネットでご自身の将来の年金受給額がどのくらいになるかを想定して、老後対策を考えていきましょう。

なお、老齢年金からも税金や社会保険料が引かれることも頭に入れておきましょう。

年金から天引きされる税金や社会保険料は、以下の通りです。

・所得税及び復興特別所得税:「公的年金等控除額」を差し引いて計算

・住民税:年間の年金受給額が18万円以上の場合に天引き

・介護保険料:年間の年金受給額が18万円以上の場合に天引き

・国民健康保険料:年間の年金受給額が18万円以上の場合に天引き

・後期高齢者医療保険料:年間の年金受給額が18万円以上ある場合に天引き

天引きされる条件はいくつかありますが、おおむね年間の受給額が18万円未満だと、年金から税金や社会保険料を天引きできません。また、年度の途中で65歳になった場合や、途中で他の市区町村から転入した場合も天引きされません。

見落としがちなこうした知識も考慮しながら、老後に向けた対策を進めていきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「ねんきん定期便の様式(サンプル)と見方ガイド」

- 厚生労働省「年金制度改革に向けた提言」

- 日本年金機構「年金の繰下げ受給」

川辺 拓也