4. 【老齢年金世代】65歳以上の無職の二人世帯《平均貯蓄額は2504万円》

次は、世帯主が65歳以上の「無職世帯」に絞って、貯蓄額の推移や内訳について見ていきます。

【65歳以上の無職夫婦世帯】平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

世帯主が65歳以上の無職世帯(二人以上世帯)の貯蓄額は、2018年から2020年までは2200万円台でしたが、2021年に2300万円台、2023年には2504万円となりました。

2023年の貯蓄内訳のうち、最も割合が高いのは定期性預貯金846万円(33.8%)です。そして普通預金などの通貨性預貯金が754万円(30.1%)、有価証券(株式や投資信託など)は480万円(19.2%)が続きます。

貯蓄全体の約6割は低リスクの預貯金で保有されていますが、定期性預貯金は19万円減(▲2.9ポイント)となり、有価証券は前年より80万円増(+2.2ポイント)となっています。

老後資金の貯蓄目標を設定する際に、年金がどの程度受け取れるかを知っておくことは大切です。次では、今の老齢年金世代の受給額事情についても触れておきましょう。

5. 【老齢年金世代】65歳以上《国民年金・厚生年金の平均月額》はいくら?

国民年金・厚生年金ともに、現役時代の年金加入状況によって老後の年金額は人それぞれです。

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の平均年金月額は、国民年金のみの受給権者は5万円台、厚生年金(国民年金部分を含む)の受給権者は14万円台~16万円台となりました。

5.1 【老齢年金世代】国民年金・厚生年金「平均月額と個人差」

なお、60歳~90歳以上の全受給権者の平均年金月額は、国民年金(老齢基礎年金)で5万7584円、厚生年金保険(国民年金部分を含む)で14万6429円です。

ただし国民年金のみを受け取る場合は男女ともに5万円台ですが、厚生年金を受け取る場合は男性16万円台、女性10万円台と差があります。

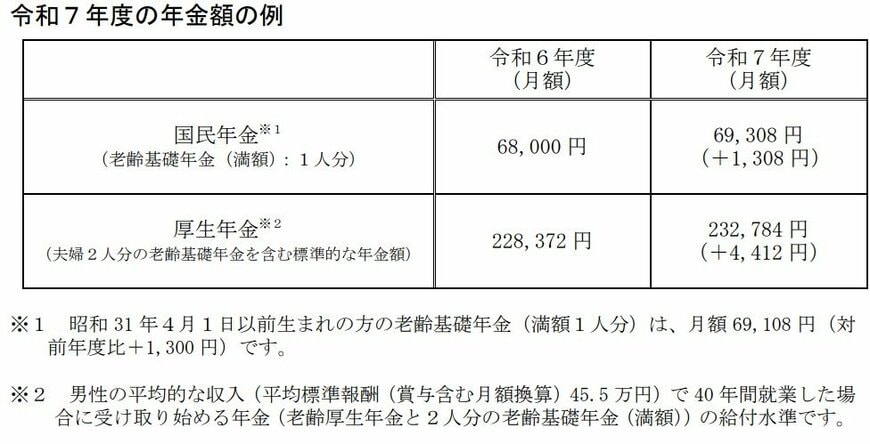

5.2 2025年度の公的年金は1.9%増額

公的年金は賃金や物価を考慮して、年度ごとに改定されます。2025年度の年金額は、次のとおり1.9%の引き上げが公表されました。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※2)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)です。

※2男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

3年連続の引き上げですが、「マクロ経済スライド(※)」の発動により、物価上昇率を下回る改定率となっています。実質的には年金額は目減りしている、つまり、年金額は物価上昇に追い付けていないということです。

※マクロ経済スライドとは:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

6. まとめ

いかがでしたでしょうか。

本記事では、【老齢年金世代】となる65歳以上世帯の、「貯蓄・毎月の赤字額・持ち家率」「国民年金・厚生年金」の平均について詳しく見ていきました。

国民年金のみを受け取る場合、月額平均は5万円台です。

なお、国民年金を含む厚生年金を受け取る場合の月額平均は、男性16万円台、女性10万台となっています。

物価高が続いていることもあり、毎月平均で「3万4058円の赤字」が出ている状態です。

そのため、多くの高齢者世帯は、就労したり貯金を切り崩したりして生活費を補っている傾向にあります。

働き方や年金の加入期間などに応じて、受給できる年金額はそれぞれ異なります。

日本年金機構による「ねんきんネット」や「ねんきん定期便」でご自身の年金見込み額を把握しましょう。

今後も物価高が続く場合、今よりもさらに生活費が必要となる可能性が考えられるため、現役時代のうちから老後資金の準備を進めていくことが大切です。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 内閣府「令和5年度 高齢者の住宅と生活環境に関する調査結果」第2章 調査結果の概要 -3 3.住宅の状況

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

安達 さやか