日本商工会議所は2025年3月5日に「中小企業における最低賃金の影響に関する調査」の集計結果を発表しました。

その結果によると、石破政権の目標である「最低賃金を1500円に引き上げ」に対し、約7割の中小企業が「対応は不可能」もしくは「困難」と回答していたことが分かりました。

今年も続く値上げの波に、賃金の上昇が追い付かないことで、日々のやりくりに難しさを感じる方が増えています。「このままでは資産形成をする余裕もない」と感じる方もいることでしょう。

それでは、実際にリタイア後の生活費として、どのくらいの資金を準備しておくべきなのでしょうか?

資産形成が本当に必要なのかどうかを探るため、今回は、65歳以上のシニア世帯の生活費や年金の実態をご紹介していきます。

シニア世帯の現状を把握することで、資産形成をより具体的に進められるのではないでしょうか。

1. 65歳以上・無職夫婦世帯の平均貯蓄額はいくらか?…答えは約2500万円

老後生活にまず欠かせないのが、現役時代から積み立てた「貯蓄」です。

老後を迎えるにあたっては、年金だけでは不足する生活費の補填はもちろん、家具や家電の買い替え、マイホームのリフォーム、万が一の病気や介護費用なども考慮をし、ある程度まとまった貯蓄を保有しておきたいものです。

現役引退後に有利な条件で金融機関からお金を借り入れることができないのが、老後の最大の問題点です。

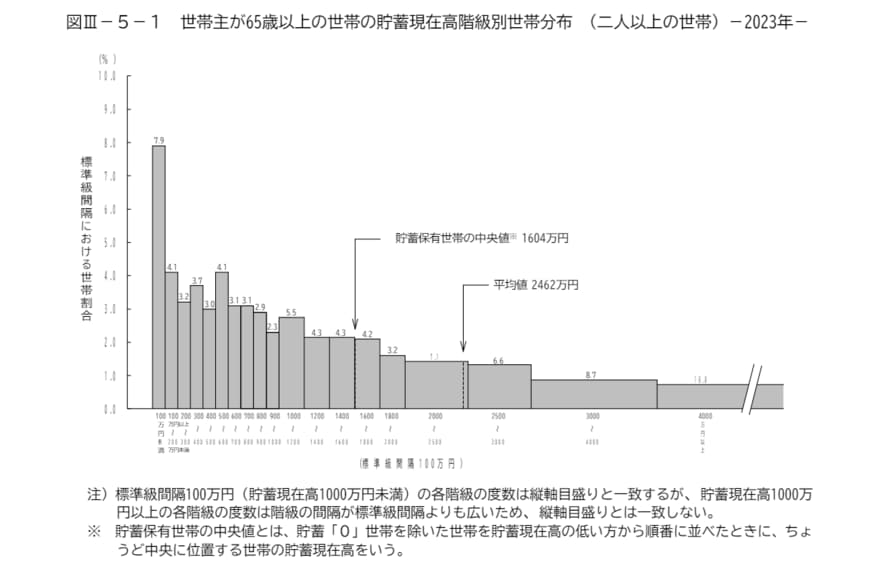

1.1 総務省「家計調査」で見る、65歳以上の二人以上世帯の貯蓄額(平均値と中央値)

ここからは総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」(2024年5月17日公表)を参考に、世帯主が65歳以上の貯蓄を見ていきましょう。

【写真1枚目/全7枚】65歳以上の貯蓄分布。2枚目~無職夫婦世帯シニアの生活費をまとめてみる!1/7

上記によると、「世帯主が65歳以上の二人以上世帯」の貯蓄現在高は次のとおりです。

- 平均値:2462万円

- 貯蓄保有世帯の中央値:1604万円

一般的な年金受給開始年齢は65歳からですから、65歳以降を老後と考えると、その世帯の平均的な貯蓄額は2462万円。

ただし、「平均」は一部の多くの貯蓄をしている人、たとえば富裕層の影響を受けやすいという特徴があります。

そこで、平均ではなく中央値を見て行きましょう。

中央値になると金額は1604万円まで下がりました。こうなると、読者の方も平均値よりも手触り感があるという方もいらっしゃるのではないでしょうか。