厚生労働省が公表した「2023(令和5)年 国民生活基礎調査の概況」によると、年金収入だけで生活をまかなっている人は全体の41.7%であり、多くのシニア世帯が「年金のみでは生活費を十分に賄えていない」ことがわかります。

「低年金」や「老後資金2000万円問題」が話題に上る中、年金だけで老後を乗り切るのは難しい時代になりつつあります。

一方で、年間240万円(月額20万円)ほどの年金を受け取っている世帯も存在します。

では、年間240万円(月額20万円)以上の年金を受け取れる人はどの程度いるのでしょうか。

本記事では、公的年金(国民年金・厚生年金)の平均支給額や、受給額ごとの人数について紹介します。

2025年度最新の年金額例や夫婦の年金シミュレーションも紹介しているので、現役世代の方はぜひ参考にしてください。

1. 「自分はどの年金を受け取れる?」国民年金と厚生年金の違いをおさらい

まずは、日本の公的年金制度について基本的な仕組みを整理し、自分が将来どの年金を受け取れるのか確認しておきましょう。

日本の公的年金制度は「国民年金」と「厚生年金」の2つで構成されており、いわゆる2階建て構造となっています。

国民年金は、年金制度の土台となる1階部分であり、日本国内に住む20歳から60歳未満のすべての人が原則として加入する仕組みです。

保険料は一律であり、支払った期間に応じて将来受け取る年金額が決まります。

これに対して、厚生年金は2階部分にあたる制度で、国民年金に追加して支給されるものです。

加入対象は主に会社員や公務員で、フリーランスや専業主婦などは加入の対象外となります。

厚生年金の保険料は収入に応じて変動するため、加入期間や支払額によって受給額に個人差が生じやすいのが特徴です。

上記をまとめると、将来受け取れる年金タイプは以下のように分類分けができます。

- 国民年金のみ受給:フリーランスや自営業者、専業主婦など

- 国民年金と厚生年金どちらも受給:会社員や公務員、特定の条件を満たしたパートやアルバイト従業員など

次章では、国民年金と厚生年金の平均受給額・受給額ごとの人数について詳しく見ていきます。

2. 「国民年金と厚生年金」の平均月額はいくら?受給額ごとの人数にも注目

ここからは、厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」を参考に、国民年金と厚生年金の平均月額と受給額ごとの人数を見ていきましょう。

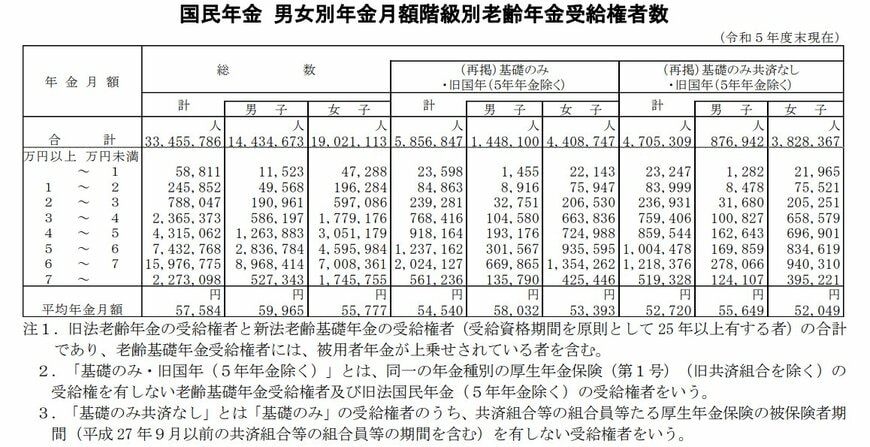

2.1 【国民年金】平均月額と受給額ごとの人数

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額と受給額ごとの人数は下記のとおりです。

【国民年金の平均月額】

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

【国民年金の受給額ごとの人数】

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金は保険料が一律であるため、受給額には大きな差が生じていません。

平均月額はおおよそ5万円程度で、老後の最低限の生活費を補う役割を果たしていますが、これだけでは心もとない金額です。

ちなみに、2025年度の国民年金の満額は「6万9308円」であることから、国民年金のみ受給の人は「年間240万円(月額20万円)」を超える年金を受け取るのは現実的に難しいでしょう。

では、厚生年金の場合はどうでしょうか。

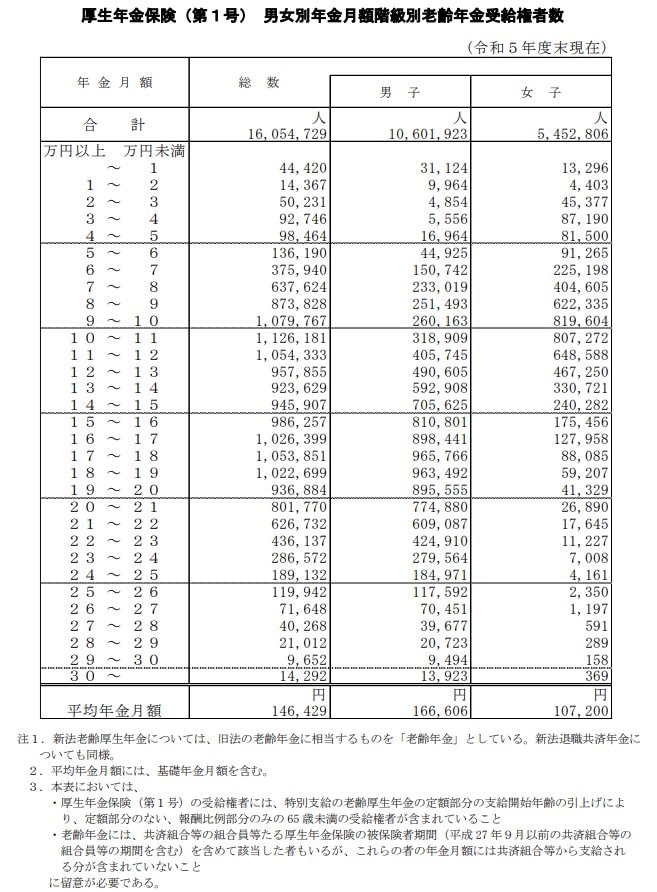

2.2 【厚生年金】平均月額と受給額ごとの人数

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額と受給額ごとの人数は下記のとおりです。

【厚生年金の平均月額】

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

【厚生年金の受給額ごとの人数】

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金は収入に応じて保険料が異なるため、受給額にも大きなばらつきがあり、支給額は1万円未満から30万円以上まで幅広い分布となっています。

また、国民年金を含む厚生年金の受給者のうち「月額20万円以上」を受け取っている世帯は全体の16.3%にとどまり、約8割以上の人が月20万円未満の年金で老後を過ごしているのが現状です。

さらに、国民年金のみを受給している人も加味すると、「月額20万円以上」の年金を受け取る人の割合はより低いことが推測されます。

3. 夫婦で合算なら「年間240万円(月額20万円)」以上も夢ではない

前章では、国民年金および厚生年金の平均受給額について紹介しましたが、「年間240万円(月額20万円)」以上の年金を受け取っている人は少数派であることが明らかです。

個人では年間240万円(月額20万円)を受給するのは難しい場合がありますが、夫婦で年金を合算すれば、この金額に達するハードルは大幅に下がります。

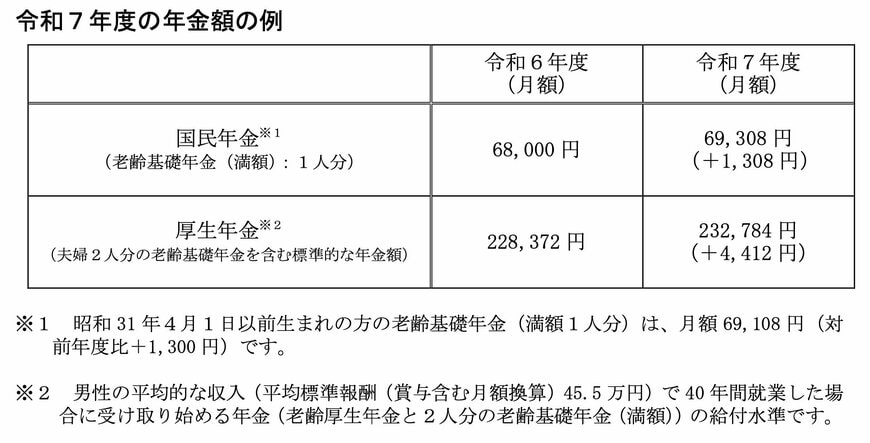

厚生労働省が2025年1月24日に公表した「令和7年度の年金額改定についてお知らせします」によると、2025年度の年金額例は以下のとおりです。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分)

- 厚生年金:23万2784円(夫婦2人分)

ここで示されている厚生年金は、以下のような「標準的なモデル夫婦2人分」の金額が提示されています(国民年金額も含む)。

- 夫(または妻)が厚生年金に加入:平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で会社員として40年間就業

- 妻(または夫)が国民年金に加入:40年間専業主婦もしくは自営業

このようなモデル夫婦の場合、月額で約23万円の年金を受け取れる計算になります。

なお、このモデルは「一方が厚生年金に加入し、もう一方が国民年金のみ加入しているケース」を想定しており、夫婦ともに厚生年金に加入している場合は、さらに受給額が高くなる可能性があります。

次章では、夫婦の年金加入パターンごとに年金額がどのように変わるのか、具体的なシミュレーションを見ていきましょう。

3.1 夫婦の年金加入パターンごとに年金額をシミュレーション

では最後に、厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」を参考に、夫婦の年金加入パターンごとに年金額シミュレーションをしていきましょう。

- 夫(厚生年金)+妻(厚生年金)の場合:月額27万3806円

- 夫(厚生年金)+妻(国民年金)の場合:月額22万2383円

- 夫(国民年金)+妻(厚生年金)の場合:月額16万7165円

- 夫(国民年金)+妻(国民年金)の場合:月額11万5742円

夫婦ともに厚生年金に加入していた場合、平均で約27万円の年金を受け取れる可能性があります。

一方、夫婦ともに国民年金のみの場合は月額で約10万円程度にとどまることが多いため、現役時代から自身の年金額を確認し、収支のシミュレーションを行うことが重要です。

年金見込額を詳しく知りたい場合は、「ねんきんネット」や「ねんきん定期便」の活用をおすすめします。

4. 現役時に「年金を増やすための対策」を考えておこう

本記事では、公的年金(国民年金・厚生年金)の平均支給額や、受給額ごとの人数について紹介していきました。

国民年金と厚生年金で「月20万円以上」を受け取っている人は全体の1割程度に過ぎず、国民年金のみ受給している人も含めると、その割合はさらに低くなると考えられます。

「将来の年金が不安だ」と感じる方は、年金を少しでも増やすための対策を考えておくことが重要です。

たとえば、「国民年金」は未納期間があると受給額が減少するため、未納分があれば早めに追納することが大切です。

また、「厚生年金」に加入している方は、現役時代に年収を上げることで将来の年金額を増やすことができます。

その他にも、国民年金や厚生年金それぞれで年金額を増やす方法があるため、老後の生活に備えて早期に情報収集を行い、準備を進めることをおすすめします。