年金の仕組みや受給額、しっかり把握できていますか?

筆者である私は普段、個人向け資産運用アドバイザーとして従事しておりますが、お客様からのお問い合わせとして多いものが「将来、どのくらい年金を受け取れることが出来ますか。」というものがあります。

本記事では「国民年金」と「厚生年金」の基礎から解説しつつ、60代~90代それぞれの平均受給額を一覧表で紹介。

年金だけで生活できるか不安な方、老後資金をどう備えるか考えたい方に役立つ情報をまとめました。

1. 【基本をおさらい】公的年金「国民年金と厚生年金」の仕組みとは?

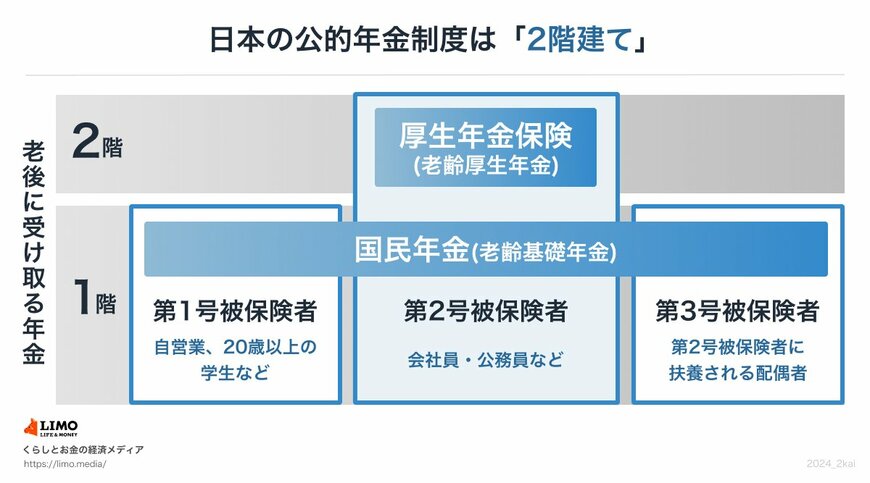

日本の公的年金制度は、「国民皆年金」として知られており、日本に住む20歳から59歳までの人は、年金制度への加入が義務づけられています。

この制度は「2階建て」と表現され、基礎となる国民年金と、上乗せとなる厚生年金の二本柱で構成されています。

1.1 国民年金(1階部分:基礎年金)の概要をおさらい

国民年金は、20歳から60歳未満のすべての人が対象となる基礎的な年金制度です。

保険料は全国一律で、納付した期間に応じて、将来の年金受給額が決まります。

また、国民年金は「第1号」「第2号」「第3号」という3つの種別に分類されています。

- 第1号被保険者:自営業者や学生などが該当し、自分で保険料を支払います。

- 第2号被保険者:会社員や公務員が該当し、保険料は給与から天引きされます。

- 第3号被保険者:第2号被保険者に扶養されている配偶者が該当し、個別に保険料を支払う必要はありません。

1.2 厚生年金(2階部分)の概要をおさらい

厚生年金は、会社員や公務員が加入し、国民年金に上乗せされて支給される制度です。

加入対象は会社員や公務員で、保険料は月々の給与や賞与額をもとに算出されます。

納付した保険料額に応じて、将来受け取る年金額が決まり、報酬が高いほど年金も多くなる仕組みになっています。

次に、厚生労働省が公表したデータを基に、国民年金と厚生年金の受給額の平均値を見ていきましょう。