3. 老齢年金【厚生年金と国民年金】現代シニアの平均年金月額はいくら?

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」を参考に、現代シニアの平均的な年金額を見ていきましょう。

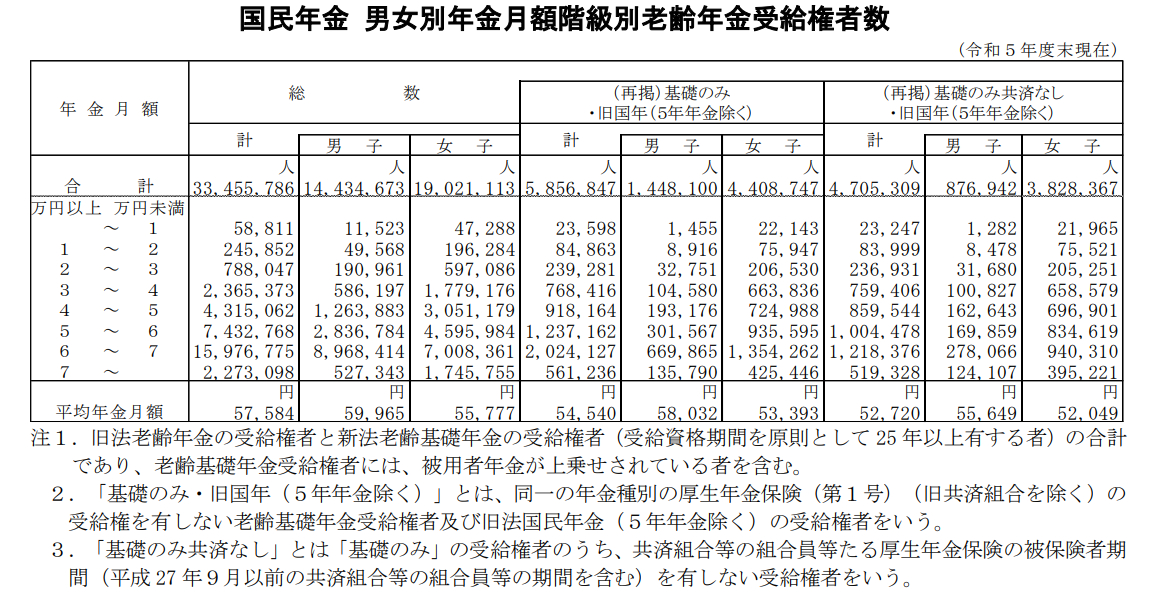

3.1 「国民年金(老齢基礎年金)」の平均年金月額

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

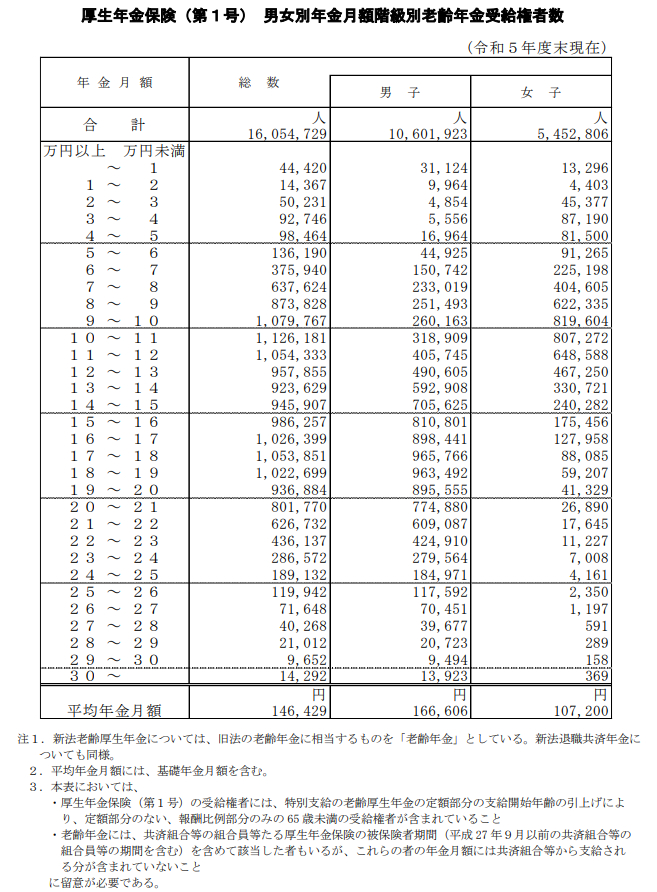

3.2 「厚生年金」の平均年金月額

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

老齢年金の平均受給額は、国民年金が月5万円台、厚生年金が月14万円台です。

しかし、年金月額階級ごとの受給権者数を見てみると、国民年金は月額1万円未満や2万円未満という人も少なくありません。厚生年金においては月額1万円未満の人もいる一方で、30万円以上の人もいます。

老後の年金額は現役時代の保険料納付状況などにより決定するため個人差が出る仕組みになっています。特に厚生年金は年金加入期間と年収などが年金額に影響するため、より個人差が大きくなることをおさえておきましょう。

4. まとめにかえて

本記事では70歳代単身世帯の「貯蓄額」や「年金受給額」について確認してきました。

老後を迎えるにあたり誰しも多かれ少なかれ不安があるかもしれません。夫婦世帯であっても、おひとりさまであっても、老後に向けた「準備」は必須といえるでしょう。

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」によると、老後に100%公的年金や恩給だけで生活できる高齢者世帯は、41.7%と半数に満たないことがわかっています。

年金収入が少ない、あるいは支出が多く、収支のバランスがとれていない高齢者世帯が約6割を占めていることになります。

年金収入に対して支出が多すぎる場合には、生活費のダウンサイジングを行う必要があるでしょう。

年金収入が少ない場合には、その他の収入や貯蓄の取り崩しなどで不足分を補填できる仕組みを作っておく必要があります。

まずは、ねんきん定期便やねんきんネット、公的年金シミュレーターなどで、自身の年金見込額を把握し、老後の家計収支を試算してみることから始めてみましょう。