2. 家計急変世帯への給付がある自治体も

住民税非課税世帯に該当しない場合、前述の「給付金の対象世帯」にはなりません。

しかし、失業や病気などによって収入がなくなったり急減したりした場合、住民税非課税世帯と同様に生活に困窮している可能性があります。

このような世帯を「家計急変世帯」と定義づけし、今回の3万円給付の対象とする市区町村があります。

ただし、「家計急変世帯も給付金の対象になるかどうか」については、市区町村によってことなるため注意が必要です。

3. 家計急変世帯への給付要件とは

家計急変世帯に3万円給付を行う市区町村は複数ありますが、家計急変世帯の定義はさまざまです。

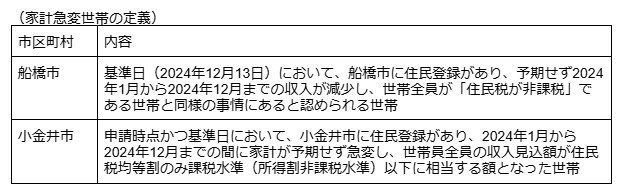

家計急変世帯の定義の例2/3

出所:各自治体例を参考に筆者作成

- 船橋市:基準日(2024年12月13日)において、船橋市に住民登録があり、予期せず2024年1月から2024年12月までの収入が減少し、世帯全員が「住民税が非課税」である世帯と同様の事情にあると認められる世帯

- 小金井市:申請時点かつ基準日において、小金井市に住民登録があり、2024年1月から2024年12月までの間に家計が予期せず急変し、世帯員全員の収入見込額が住民税均等割のみ課税水準(所得割非課税水準)以下に相当する額となった世帯

「所得割と均等割の両方が非課税」でないと対象にならないのか、「所得割のみ非課税」でも大丈夫なのか、その違いに注意しましょう。

また、2024年の収入の判断基準も確認が必要です。