2. 「確定申告不要制度」とは?

確定申告不要制度の対象となるのは、公的年金等による収入が400万円以下など、下記の要件を満たす方です。該当する方は、所得税及び復興特別所得税の確定申告を行う必要がありません。

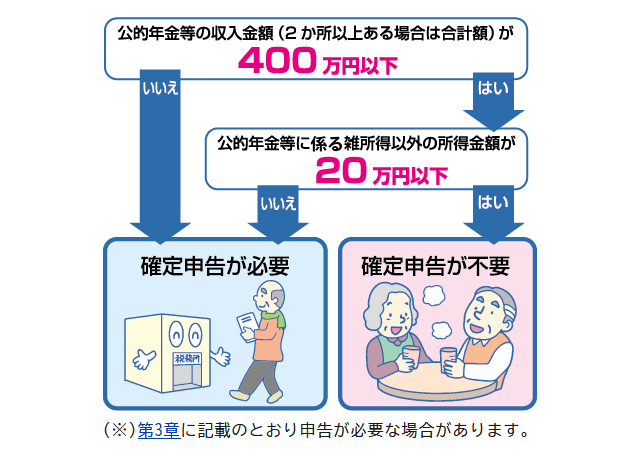

下記の両方に該当する方

- 公的年金等(※1)の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である

※1 厚生年金や国民年金、共済年金から受け取る老齢年金など

※2 個人年金、生命保険の満期保険金など

3. 確定申告が必要な人は?

確定申告不要制度の条件に該当する場合でも、次のいずれかにあてはまる方は、確定申告をすれば源泉徴収税額の還付を受けることができます。

- 社会保険料控除、生命保険料控除、地震保険料控除などを受けられる場合

- マイホームを住宅ローンなどで取得、リフォームした場合

- ふるさと納税等について寄附金控除を受けようとする場合 ※確定申告が不要な制度を利用することもできます。

- 災害などの損失について雑損控除を受けられる場合

- 医療費にかかる医療費控除を受けられる場合

- 扶養親族等申告書を提出していない場合

- 扶養親族等申告書を提出した後において扶養親族等が増加した場合

また、所得税などの確定申告が必要ない場合であっても、以下に当てはまる方は個人住民税の申告が必要な場合があります。

- 公的年金などに係る雑所得のみがあり、「公的年金などの源泉徴収票」に記載されている控除以外の控除(生命保険料控除、損害保険料控除、医療費控除など)の適用を受ける場合

- 公的年金などの雑所得以外に、個人年金保険などから支払われる年金などの所得がある場合

なお、所得税及び復興特別所得税の確定申告をすれば、改めて住民税の申告書を提出する必要はありません

所得や控除、税に関することは、自分では判断するのが難しい場合もあります。各世帯でお金に関する事情は異なるので、不明点があれば、まずはお住まいの地域の税務署などに確認や相談することをおすすめします。