3. 【65歳以上・夫婦のみの無職世帯】老後の家計収支は赤字?黒字?

65歳以上・夫婦のみの無職世帯の家計について、総務省の調査データより確認していきます。

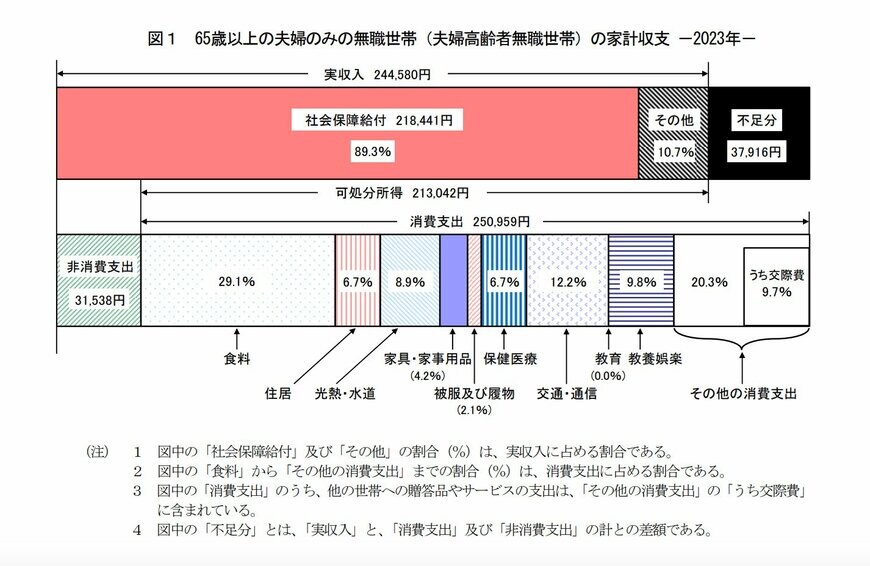

- 実収入:24万4580円(うち社会保障給付:21万8441円)

- 非消費支出:3万1538円

- 消費支出:25万959円

1ヶ月の家計収支:▲3万7916円

65歳以上の無職の夫婦世帯では、毎月の収入が支出を下回り、平均して約4万円の赤字が発生しています。

上記の場合は、貯蓄を取り崩して生活費を補う必要が出てきます。

赤字が続くと、資産を取り崩すことが避けられなくなります。

シニア世帯の金融資産額の平均は2504万円、中央値は700万円であり、もし毎月約4万円の赤字が続くと、資産額が700万円の世帯では約15年で資産が尽きてしまう計算になります。

そのため、将来の年金額や生活費を見積もり、必要な貯蓄額をきちんと把握しておくことが重要です。

4. FPからのアドバイス

70歳代シニア夫婦の貯蓄額、年金や毎月の収支について確認していきました。

長い老後生活、公的年金だけで全てをカバーするのは簡単ではないことがわかりましたね。

まずは老後対策の第一歩として、自身の老後の必要資金額や年金額、生活費をイメージすることから始めてみると良いでしょう。

目標金額が決まれば、老後までの年数に応じて、どのように資産を増やしていくか「方法」を考えます。

その次には、どのような商品を活用するのかを決め、口座開設や申込などの手続きを行う必要があります。

やるべきことは少なくありません。老後までまだ時間があると先延ばしにせず、早めに対策を進めていきたいものです。

参考資料

荻野 樹