2024年12月20日に厚生労働省が「令和6年 高年齢者雇用状況等報告」を公表。企業規模を問わず、65歳や70歳までの就業機会を確保する企業が増えていることがわかります。

60歳以降の就業率は年々増加傾向にありますが、65歳までの雇用確保が義務となる4月以降、働くシニアはより増えていくと予想されます。

働く理由は様々ですが、「老後の生活が心配」という理由で働く人は少なくないでしょう。

では「老後の生活」とはどういうものなのか。本記事では、70歳代シニア夫婦の貯蓄事情や年金、家計収支データなどを詳しく見ていきます。

1. 【70歳代・二人以上世帯】平均貯蓄額・中央値はいくら?

70歳代のシニア世帯は、老後の生活資金にどれくらい備えているのか、気になる方もいるでしょう。

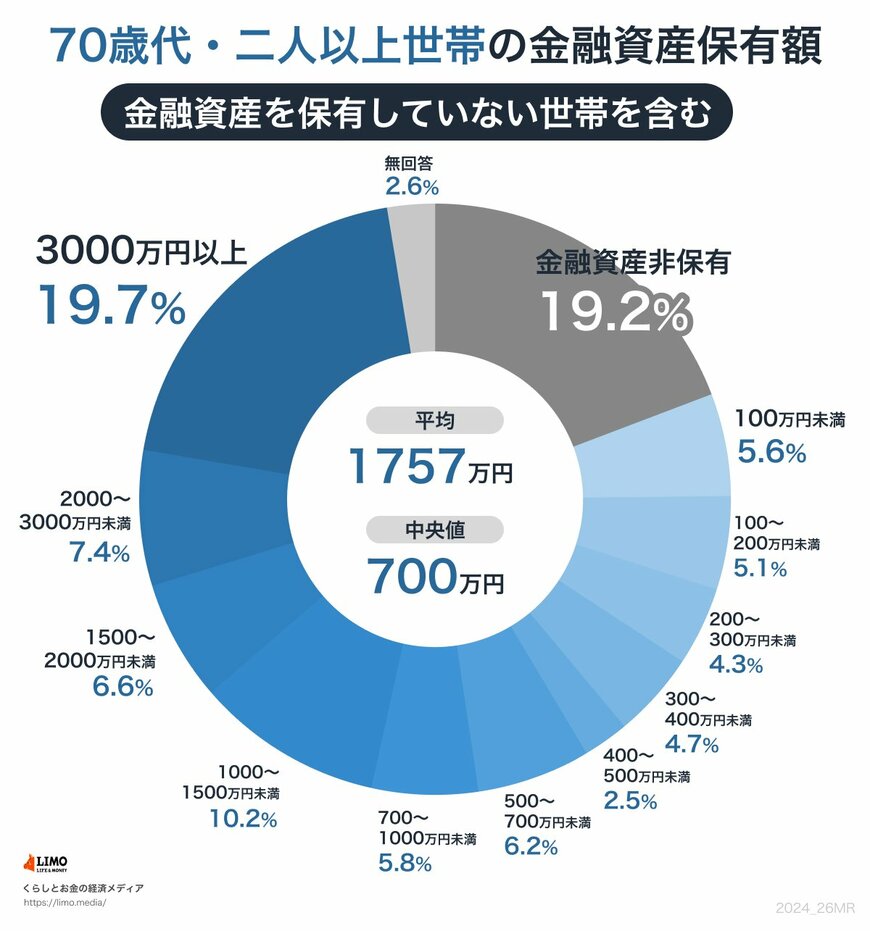

以下の円グラフでは、70歳代の二人以上の世帯(金融資産を持っていない世帯も含む)の貯蓄額の平均値や中央値、世帯ごとの差を確認することができます。

※ここで言う金融資産保有額には、預貯金以外にも株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

【写真4枚】1枚目/70歳代・二人以上世帯の貯蓄額円グラフ、2枚目以降/「厚生年金・国民年金」の平均年金月額一覧表

出所:J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」をもとにLIMO編集部作成

1.1 「70歳代・二人以上世帯」の平均貯蓄額をチェック

- 平均:1757万円

- 中央値:700万円

平均値と中央値には約1000万円の差があり、これはかなり大きな開きです。

平均値は極端な数値(※1)に影響され、いわゆる「富裕層」の存在が結果に大きな影響を与えます。

一方、実態をより正確に反映しやすい中央値(※2)に目を向けると、貯蓄額は700万円まで下がります。

※1 外れ値:極端に大きい値や小さい値

※2 中央値:データの値を小さい順または大きい順に並べたとき、ちょうど真ん中に位置する値

1.2 【一覧表】70歳代・二人以上世帯の貯蓄額別の割合(金融資産を保有していない世帯を含む)

70歳代・二人以上世帯について、貯蓄額(金融資産保有額)別の割合は下記の結果となっています。

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

70歳代の二人以上世帯のうち約20%は金融資産を持っていませんが、同じ割合の世帯が3000万円以上の貯蓄をしており、貯蓄額において顕著な二極化が進んでいることがわかります。

さらに詳細を見ると、老後に必要とされる2000万円以上の貯蓄を持つ世帯は全体の27.1%にとどまっています。

年金は毎月の生活費の基盤となりますが、もし年金額が不足していれば、貯蓄を取り崩して生活費を補う必要が生じるでしょう。

貯蓄の額は老後の生活に大きな影響を与えるため、早い段階から計画的に貯蓄を増やしていくことが重要です。

次章では、現在の70歳代世帯がどのくらいの年金を受け取っているのかを見ていきましょう。