3. 【ご参考】年収帯ごと「収入から貯蓄に回す割合」はいくら?

年収帯ごとに「収入から貯蓄に回す割合」はいくらか一覧にしていますので、参考にしてみてください。

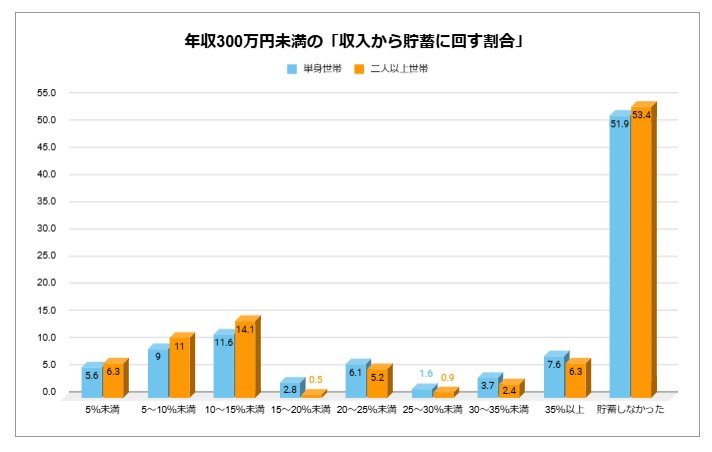

年収300万円未満の「収入から貯蓄に回す割合」3/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」の各種資料を参考にLIMO編集部作成

年収300~500万円未満の「収入から貯蓄に回す割合」4/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」の各種資料を参考にLIMO編集部作成

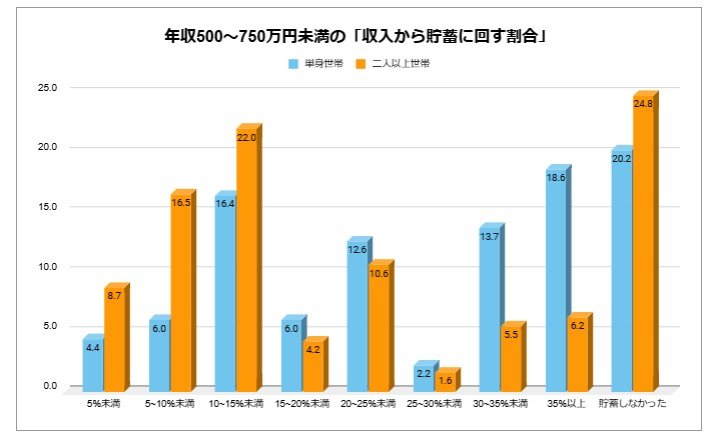

年収500~750万円未満の「収入から貯蓄に回す割合」5/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」の各種資料を参考にLIMO編集部作成

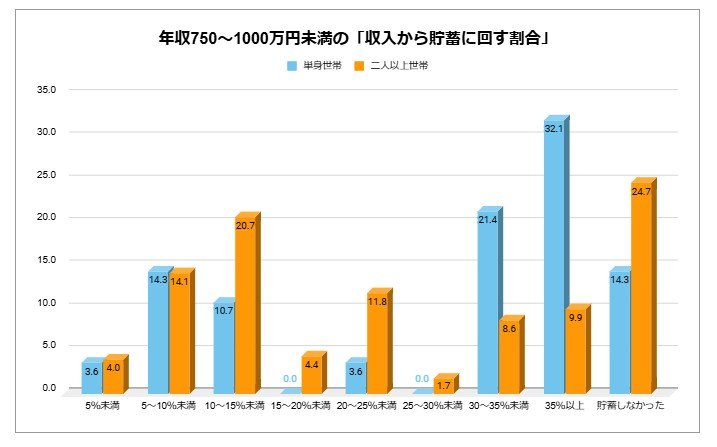

年収750~1000万円未満の「収入から貯蓄に回す割合」6/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」の各種資料を参考にLIMO編集部作成

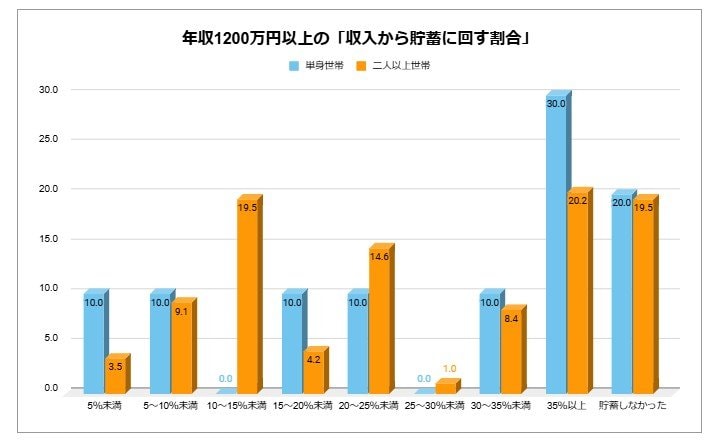

年収1200万円以上の「収入から貯蓄に回す割合」7/7

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」の各種資料を参考にLIMO編集部作成

4. まとめにかえて

本記事では年収1000万円以上の方の割合について確認してきました。憧れの年収1000万円ですが、実際にはそこまで手放しで喜べる状況とは言えないかもしれません。

高収入だと、その分税負担の増加も考えられます。年収1000万円だからといって安泰だと思いこまずに、念には念を入れてしっかりと貯蓄も考えていきましょう。

節税対策としてiDeCoなどを取り入れるのも一手です。iDeCoの場合、所得控除を活用できるため、年収が高く税負担が大きい方にとっては、資産形成と節税の二つのメリットがあるといえるでしょう。

とはいえ、金融商品を活用した資産運用にはリスクも伴います。ご自身のリスク許容度や運用期間などに合わせて考えていきましょう。