皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

台風の襲来や突然の雷と豪雨など、天候が気になる日が多いように思います。このような天候の中では、雨宿りなどの必要性が高まり、時間に厳格な習慣も変化を余儀なくさせられるのではないかと感じる今日この頃です。

さて、今回の記事のポイントは以下の通りです。

- 8月の日銀による国内株式の上場投資信託(ETF)買入れは、2回のみに留まった

- 日銀の7月30~31日に行われた金融政策決定会合では、ETFの買入れについても、柔軟化が実施されたこともあり、さっそく「ステルス・テーパリング(中央銀行が、密かに量的金融緩和を縮小すること)」が行われているという解説もあるように思われる。

- しかし、筆者は8月単月のデータだけで、日銀がステルス・テーパリングに踏み込んだという判断をすることは、早計過ぎると考えている。加えて、仮にETF買入れ額が少々減少したとしても、長期的に見た場合、株式市場の適正水準に与える影響は限定的と考えている。

日銀は、7月30~31日に行われた金融政策決定会合で、金融政策の柔軟化を実施しました。そして、この中には、上場投資信託(以下、ETF)買入れの柔軟化も含まれ、買入れ額は「市場の状況に応じて」、「上下に変動しうる」とされました。

この柔軟化を評価する2018年8月7日公開の記事、『出口観測は否定されたか? 日銀7月金融政策決定会合の評価』の中で、私は、「金額が仮に減少すれば、「②金融緩和が弱まる方向」と解釈することも可能です。そして、実際の買入れ額が増加するか、はたまた減少するかはこれからの日銀の実際の行動を見てみないと分かりません」とご説明しました。

8月に入り、日銀のETF買入れが2回しかなかったことから、ETFについて、ステルス・テーパリングが実施されているという解説もあるようです(図表1ご参照、設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETFを除く)。

ステルス・テーパリングが行われているという見方は、日銀の過去の行動からすると、たしかに一定の合理性があると考えられます。日銀は、「10年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う」、そして、「買入れ額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する」としてきましたが、保有国債の増加額は減少しており、これがステルス・テーパリングと呼ばれていることは、皆さまがご承知のとおりです。

図表1:日銀の月別ETF買入れ回数1/2

出所:日銀公表データを基にアセットマネジメントOneが作成

※ETFの買入れには設備投資・人材投資に積極的に取り組む企業の株式を対象とするETFを含まない

したがって、国債のステルス・テーパリングが実施されたのであるから、(柔軟化が行われて)ETFの買入れ額にも日銀がある程度フリーハンドを持った中では、国債と同じことが行われると考えることは自然なことのようにも思われます。

そして、ETF買入れは、ETFを通じたわが国株式の購入ですから、日銀によるETF買入れが減少すれば、日経平均株価は大きく下落するという見方を持つ市場関係者も存在すると思われます。

ステルス・テーパリングが行われて、かつ、このことがわが国株式に大きな影響を与えると考える投資家にとっては、8月にETFの買入れ回数が少なかったことは大きなニュースです。

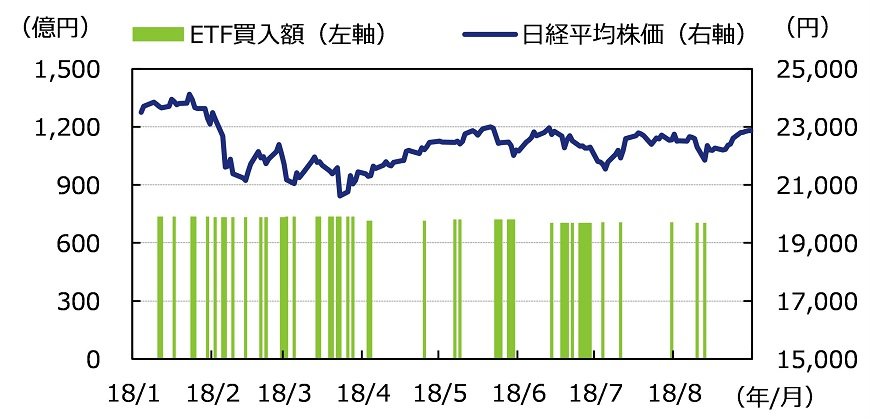

しかし、結論を申し上げると、私は、8月に起こったことだけを見て、ステルス・テーパリングと判断することは、早急すぎると考えますし、そもそも、ETF買入れ額が少々減少したとしても、長期的に見た場合、株式市場の適正水準に与える影響は限定的であると考えています。図表2を見た場合に、8月においても市場の下落局面では購入を行っており、上昇基調の中では、ETFを買入れしなかったと考えることが十分に可能です。

図表2:日銀のETF買入れ額と日経平均株価

2018年1月4日~2018年8月31日:日次2/2

出所:日銀公表データおよびブルームバーグのデータを基にアセットマネジメントOneが作成

※ETF買入れ額には設備投資・人材投資に積極的に取り組む企業の株式を対象とするETFを含まない

(2018年9月3日 9:30頃執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。

柏原 延行