【65歳以上の貯蓄】年金と貯蓄でやりくりできる?将来の資産形成が必要か考える

総務省と厚生労働省のデータをグラフでみる

manassanant pamai/istockphoto.com

年末年始には、2024年年末までの資産状況をチェックする人もいるのではないでしょうか。

今年は新NISAがスタートし、投資の話題が注目された1年でしたが、実際には「投資に踏み出せなかった」という人も少なくないようです。

将来の生活を考えたい気持ちはあっても、どうしても日々のやりくりに追われ、投資に対して一歩を踏み出せない方も多いのではないでしょうか。「投資はよくわからない」「このままでも老後生活はなんとかなるのでは?」と感じている方もいることでしょう。

そこで今回は、65歳以上でリタイアしている夫婦世帯のお金事情を詳しく見ていきます。現在の生活水準や支出データと比較することで、投資や資産形成の必要性について考えるきっかけにしてみてはいかがでしょうか。

※金額等は執筆時点での情報にもとづいています。

1. 65歳以上・無職夫婦世帯の平均貯蓄額はいくらか?…答えは約2500万円

老後生活にまず欠かせないのが、現役時代から積み立てた「貯蓄」です。

老後を迎えるにあたっては、年金だけでは不足する生活費の補填はもちろん、家具や家電の買い替え、マイホームのリフォーム、万が一の病気や介護費用なども考慮をし、ある程度まとまった貯蓄を保有しておきたいものです。

現役引退後に有利な条件で金融機関からお金を借り入れることができないのが、老後の最大の問題点です。

1.1 総務省「家計調査」で見る、65歳以上の二人以上世帯の貯蓄額(平均値と中央値)

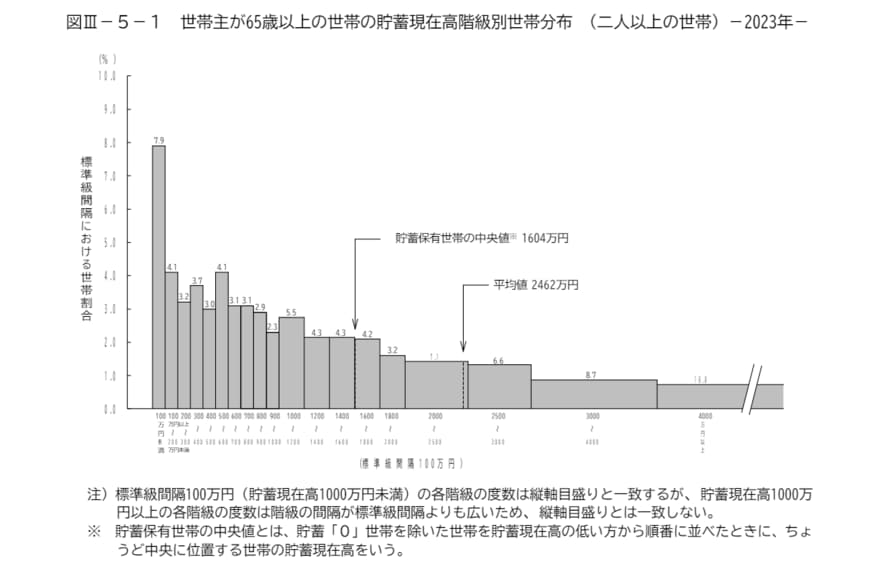

ここからは総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」(2024年5月17日公表)を参考に、世帯主が65歳以上の貯蓄を見ていきましょう。

上記によると、「世帯主が65歳以上の二人以上世帯」の貯蓄現在高は次のとおりです。

- 平均値:2462万円

- 貯蓄保有世帯の中央値:1604万円

一般的な年金受給開始年齢は65歳からですから、65歳以降を老後と考えると、その世帯の平均的な貯蓄額は2462万円。

ただし、「平均」は一部の多くの貯蓄をしている人、たとえば富裕層の影響を受けやすいという特徴があります。

そこで、平均ではなく中央値を見て行きましょう。

中央値になると金額は1604万円まで下がりました。こうなると、読者の方も平均値よりも手触り感があるという方もいらっしゃるのではないでしょうか。

著者

株式会社モニクルリサーチ

記者/2級ファイナンシャル・プランニング技能士(FP2級)/元銀行員

神奈川県出身。2級ファイナンシャル・プランニング技能士(FP2級)保有。中央大学文学部社会学科卒業後、みずほ銀行にて確定拠出年金に関する講師として全国の個人投資家向けにセミナーを実施。企業型確定拠出年金(企業型DC)だけでなく、個人型確定拠出年金(iDeCo)も含めた制度や仕組み、投資信託の解説や市況などを伝える。フリーランスを経て、フィンテックベンチャーにて広報を担当。

現在は株式会社モニクルリサーチにて金融関連の取材や自社メディアに関するPR業務も担当。くらしとお金の経済メディア「LIMO(リーモ)」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、新NISA、iDeCoなどをテーマに企画・編集・執筆を行う。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。(2026年7月11日更新)

監修者

株式会社モニクルリサーチ

代表取締役/日本証券アナリスト協会認定アナリスト(CMA)

株式会社モニクルリサーチ代表取締役。その他に株式会社モニクル取締役COO、株式会社モニクルフィナンシャル取締役COOも務める。LIMO&ファイナンス編集長。東京科学大学大学院非常勤講師。日本証券アナリスト協会認定アナリスト(CMA)。慶應義塾大学大学院システムデザイン・マネジメント研究科修了(同研究科最優秀賞受賞)

1. 経歴

2013年に株式会社ナビゲータープラットフォーム(現:株式会社モニクルリサーチ)を原田慎司(現同社取締役)らとともに共同創業。2013年に個人投資家向け金融経済メディア「Longine(ロンジン)」を立ち上げ、編集長に就任。Longineの立ち上げの経緯はBloombergにおいて「体力勝負アナリスト辞めます、元外資マン個人に長期投資指南」として掲載され大きな反響を呼ぶ。投資情報のサブスクモデルを確立する。その後、株初心者向けネットメディア「株1」、2015年にはくらしとお金の経済メディア「LIMO」の前身となる「投信1」を立ち上げる。2026年6月に専門家と実務家が情報発信をする金融経済ニュースサイト「LIMO&ファイナンス」を立ち上げ編集長に就任。

それ以前は、日本生命・国際投資部で外国株式ファンドマネージャー、フィデリティ投信・調査部や運用部にて10年に渡ってインターネット、電機(半導体・民生・産業エレクトロニクス)、機械(ロボットやセンサー企業中心)といったテクノロジーセクターの証券アナリストや中小型株ファンドのアシスタント・ポートフォリオ・マネージャー(最年少で就任)として従事。

2. 専門・研究領域

慶応義塾大学商学部卒業。国際金融及びコーポレート・ガバナンスを専攻。アジア通貨危機、昭和金融恐慌などの金融パニックのメカニズムを金融政策や金融機関への規制の観点から研究。それらの内容は「昭和金融恐慌からの教訓 平成恐慌になにをどう生かすべきか」(三田商学研究学生論文集)として発表。

3. 著書

・『機関投資家だけが知っている「予想」のいらない株式投資』(ダイヤモンド社)

・『テクノロジーがすべてを塗り変える産業地図』(クロスメディア・パブリッシング)

・『銀行はこれからどうなるのか』(クロスメディア・パブリッシング)

・『Google vs トヨタ 「自動運転車」は始まりにすぎない』(KADOKAWA)

・『日本の電機産業 何が勝敗を分けるのか』(日本経済新聞出版社)

4. 寄稿や講演他

「日経BizGate」での連載「泉田良輔の新・産業鳥瞰図」や「現代ビジネス」、「東洋経済オンライン」、「プレジデント」などへの寄稿や対談も多数。対談記事例としては「【未来予想】ブロックチェーン革命が、「半沢直樹」の世界に終わりを告げる」や「【未来予想】アマゾンとビットコインが、次世代の「銀行」になる理由」(いずれもNewsPicks)、「米独に遅れる日本の自動運転、自動車も電機の二の舞に?」(週刊ダイヤモンド)。海外ジャーナリストからインタビューされることも多く、Financial TimesやThe Economist、Bloombergにおいて自動車や金融業界についての国内外産業動向コメントも発信している。

講演会や動画での情報発信も盛んに行っており、NewsPicksのTHE UPDATE、日経ビジネススクール、慶應丸の内キャンパス、慶應義塾SDM、アカデミーヒルズなどでも講義を行う。またNewsPicksのNewSchoolではプロジェクトリーダーとして「本当に初心者のための資産運用」を開催。

最終更新日:2026年6月26日