3. 年収400万円台世帯は毎月の給与からいくら貯蓄をしている?

では最後に、年収400万円台世帯が、毎月の給与からいくら貯蓄に回しているのかを確認していきましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯)」によると、年収400万円台(年収300〜500万円未満)世帯の、年間手取り収入からの貯蓄割合は下記の結果となりました。

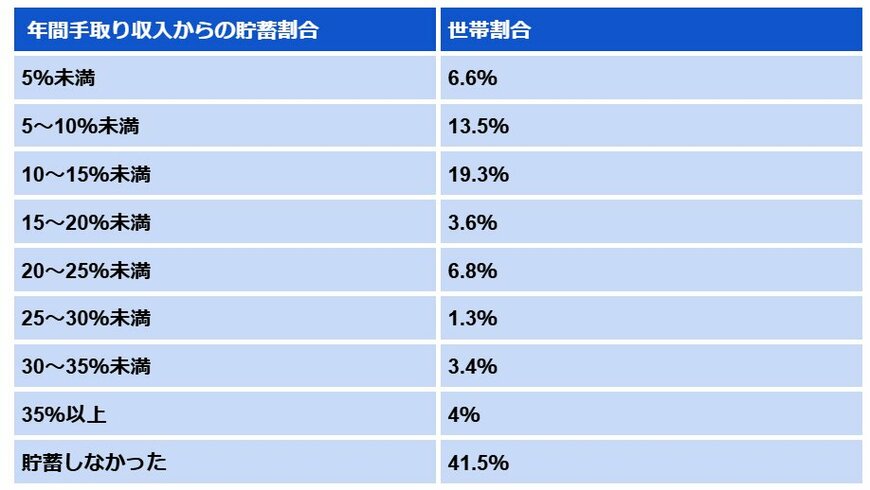

【年収400万円台(年収300〜500万円未満) 年間手取り収入からの貯蓄割合】3/6

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

- 5%未満:6.6%

- 5~10%未満:13.5%

- 10~15%未満:19.3%

- 15~20%未満:3.6%

- 20~25%未満:6.8%

- 25~30%未満:1.3%

- 30~35%未満:3.4%

- 35%以上:4%

- 貯蓄しなかった:41.5%

給与から貯蓄に回している平均割合は約8%で、割合として多かったのは「10〜15%未満」で、次いで「5〜10%未満」となりました。

一方で、貯蓄をしていない世帯は全体の41.5%を占めており、年収400万円台世帯においては「貯蓄に回す余裕がない」という実態が浮き彫りになっています。

老後への備えとなる貯蓄は、早期に開始することで大きな利点があります。

特に資産運用を活用して老後資金を貯めていく場合は、複利効果により、少額の積立でも大きな資産形成につながる可能性があります。

まずは給与の5%から貯蓄を始め、徐々に10%を貯蓄に回せるよう、家計の見直しをしてみてはいかがでしょうか。

4. 毎月少額から老後資金の備えをしておこう

本記事では、年収400万円台の貯蓄事情について詳しく解説していきました。

住宅ローンといった負債や、子どもの教育費などでなかなか貯蓄ができない世帯が多い傾向にありますが、現代の日本では100%年金だけで生活することが難しくなっています。

上記をふまえ、毎月少額からでも、老後資金の備えをしておけると、将来の老後生活の安心材料につながるでしょう。

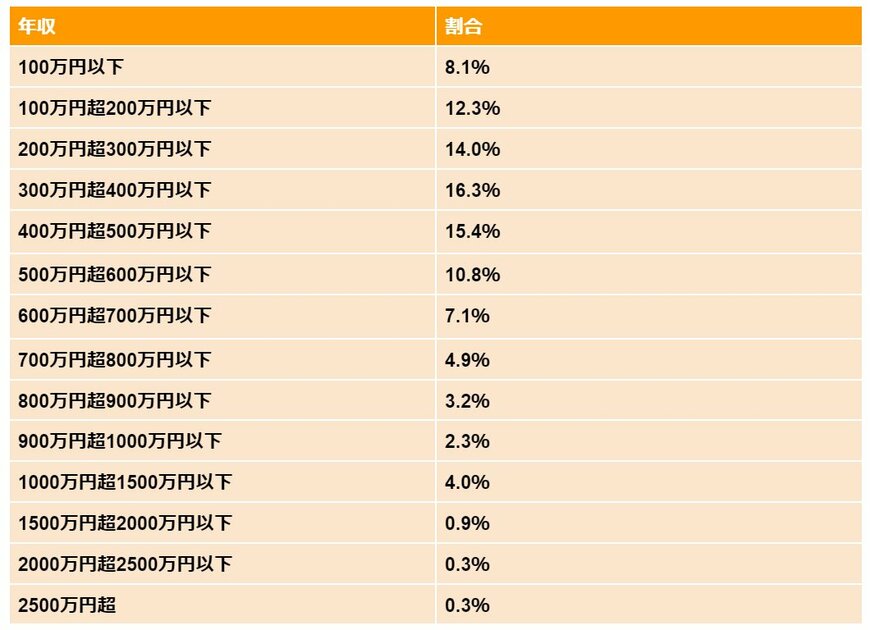

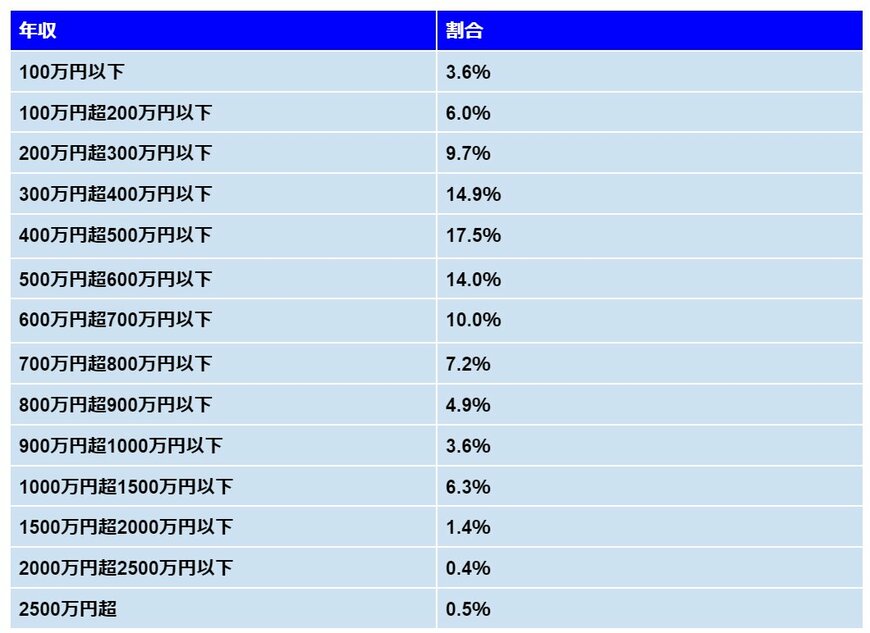

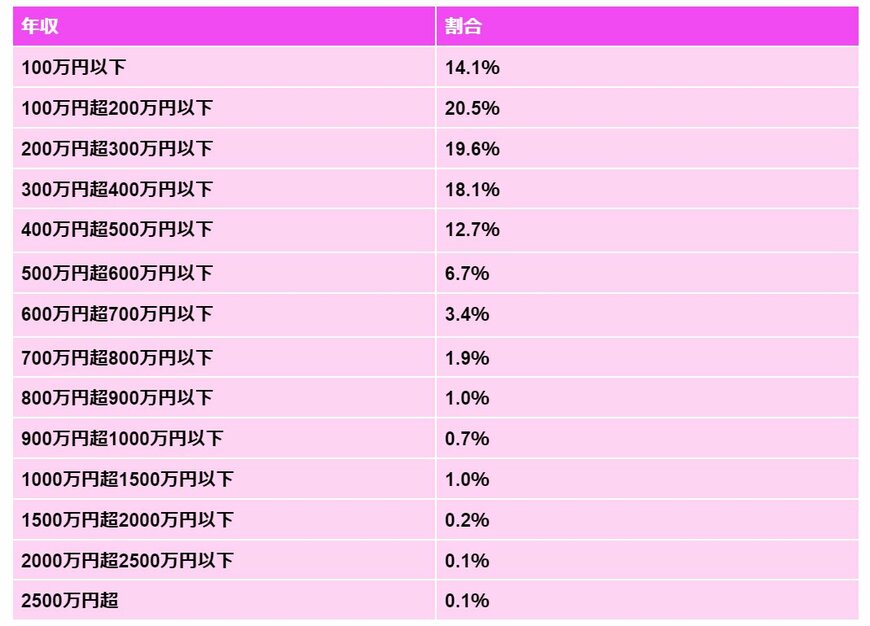

4.1 ご参考:《年収階級別》給与所得者の割合(男女全体・男性・女性)

ご参考までに、年収階級ごとの給与所得者の割合を、男女全体・男性・女性でそれぞれご紹介しておきます。

参考資料

- 国税庁「令和5年分 民間給与実態統計調査」

- 国税庁「令和4年分 民間給与実態統計調査」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査(貯蓄・負債額)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

和田 直子