2018年8月7日に行われた、株式会社IHI2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社IHI 取締役 常務執行役員 財務部長 山田剛志 氏

連結決算の概要(連結受注高,連結損益計算書)

山田剛志氏:IHI財務部の山田でございます。よろしくお願いします。当社グループの2018年度第1四半期決算の概要につきまして、本日(2018年8月7日)15時に開示しました、決算説明のパワーポイント資料に沿ってご説明します。

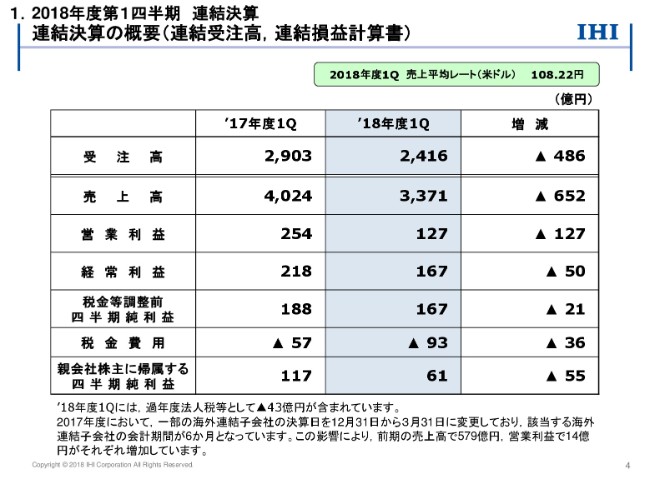

まず、4ページをご覧ください。連結受注高及び連結損益計算書です。

受注高は2,416億円で、前年同期に比べて486億円減少しました。なお、前年度に一部の海外連結子会社の決算日を12月31日から3月31日に変更しています。ここには記載しておりませんけれども、この報告期間統一によりまして、前年同期の受注高には314億円、この影響が含まれております。

売上高ですが、右上に記載しているとおり、当四半期の売上平均レートは米ドル建てで、108円22銭でした。前年同期は111円13銭でしたので、2円91銭の円高となりました。報告期間の統一の影響は注記したとおりでございますけれども、前年同期の売上高で579億円、営業利益で14億円、それぞれ増加しているということでございます。

これらの影響や、前年同期に大型プロジェクトの工事が進捗した反動によりまして、売上高は652億円減収の3,371億円となりました。営業利益は、民間向け航空エンジンの採算性の低下などによりまして、127億円減益の127億円となりました。経常利益は、持分法投資損益の好転や契約納期遅延に関わる費用の減少などによりまして、減益幅が縮小しまして、50億円減益の167億円となりました。

親会社株主に帰属する四半期純利益は、当四半期に過年度法人税等を計上した影響などによりまして、55億円減益の61億円となりました。このように、前年同期比では減収減益となっておりますけれども、一方で社内のガジェットに対しましては、概ね予定どおりに進捗しています。

なお、当社とタイの在外子会社との取引に関しまして、東京国税局より、移転価格税制に基づく更生処分を受けたことに伴いまして、過年度法人税等としまして追徴課税43億円を、今回決算に織り込んでおります。

当社としましては、移転価格税制について適切に対応してきたと認識しておりまして、今回の更正処分に対しては、処分の全部取り消しを求めて、法令に則り必要な措置を講じていく予定です。

報告セグメント別内訳(受注高・受注残高)

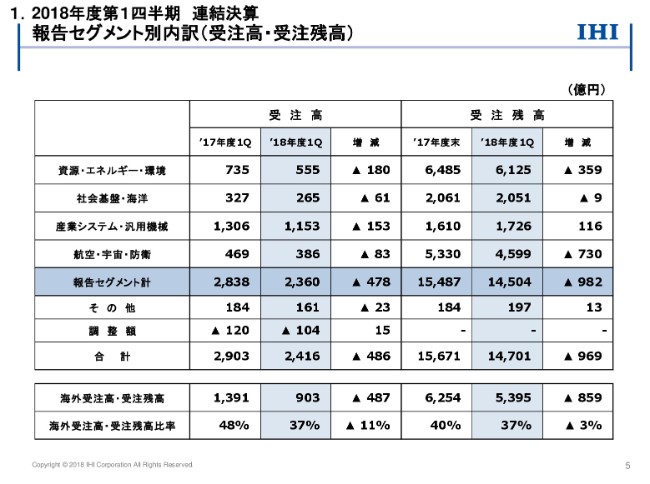

5ページをご覧ください。受注高と受注残高のセグメント別の内訳です。

受注高は、全セグメントで減少しています。資源・エネルギー・環境は、プロセスプラントなどで減少しました。社会基盤・海洋は、橋梁・水門で減少しております。産業システム・汎用機械は、前年同期の報告期間統一の影響を除けば、車両過給機、熱表面処理で実質的に増加しております。航空・宇宙・防衛は、防衛相向けの航空エンジンで減少しました。

海外受注高は903億円で、海外受注残高比率は37パーセントとなっております。プロセスプラントなどが減少したことで、海外受注残高比率は低下しております。また、受注残高は1兆4,701億円で、前年度末からは969億円減少しました。

報告セグメント別内訳(売上高・営業利益)

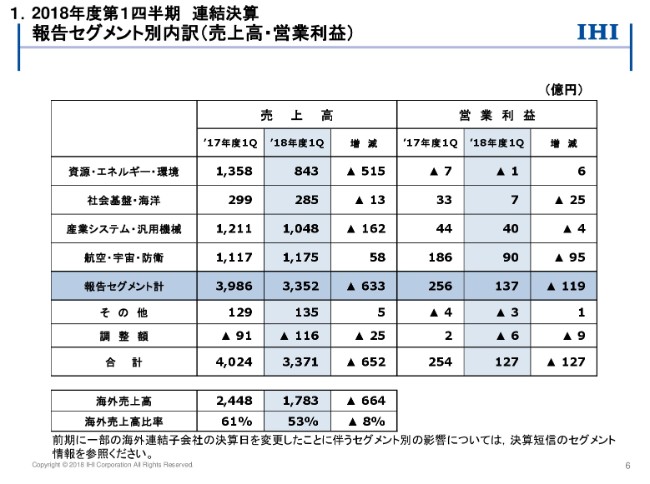

次に、6ページをご覧ください。売上高と営業利益のセグメント別の内訳です。

まず、資源エネルギー環境ですが、当期より従来の原動機プラントを「陸用原動機プラント」に、従来の陸舶用原動機を「中型原動機」に、それぞれ名称を変更してございます。ご承知ください。

資源エネルギー環境の売上高は、前年同期の報告期間統一の影響のほか、プロセスプラントにおいて前年同期に大型プロジェクトが進捗した反動や、陸用原動機プラント・中型原動機などで減収となりました。営業利益は、この減収の影響もありましたが、中型原動機や原子力の採算改善・販管費の減少などによりまして、ほぼ横ばいとなりました。

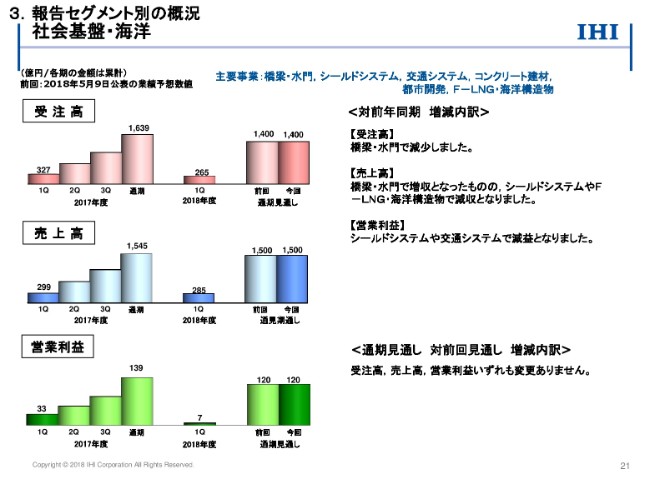

社会基盤・海洋の売上高は、橋梁・水門で増収となりましたが、シールドシステムやF-LNG・海洋構造物で減収となりました。営業利益は、シールドシステムや交通システムで減益となりました。

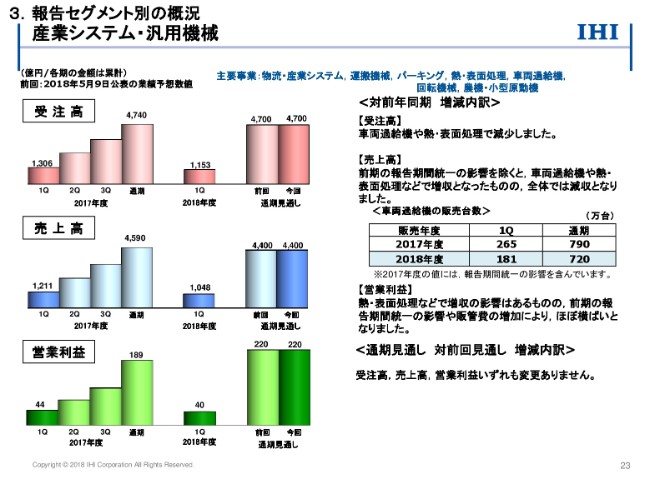

産業システム・汎用機械の売上高は、前年同期の報告期間統一の影響によって減収となりました。ただし、この影響を除きますと、車両過給機や熱表面処理などで増収となっています。営業利益は、熱表面処理などで増収の影響はありましたが、前年同期の報告期間統一の影響などにより、ほぼ横ばいとなりました。

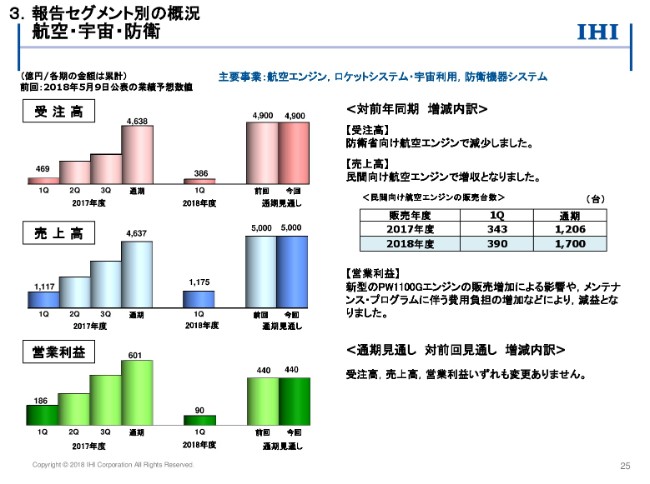

航空・宇宙・防衛の売上高は、民間向け航空エンジンで増収となりました。営業利益は、新型のPW1100Gエンジンの販売増加に加え、メンテナンスプログラムに伴う費用負担の増加によりまして、減益となっております。

なお、繰り返しになりますけれども、当初見通しに対しましてはこの予定どおりに進捗している状況です。海外売上高は1,783億円で、海外売上高比率は53パーセントとなりました。

報告セグメント別内訳(営業利益の前期比増減要因)

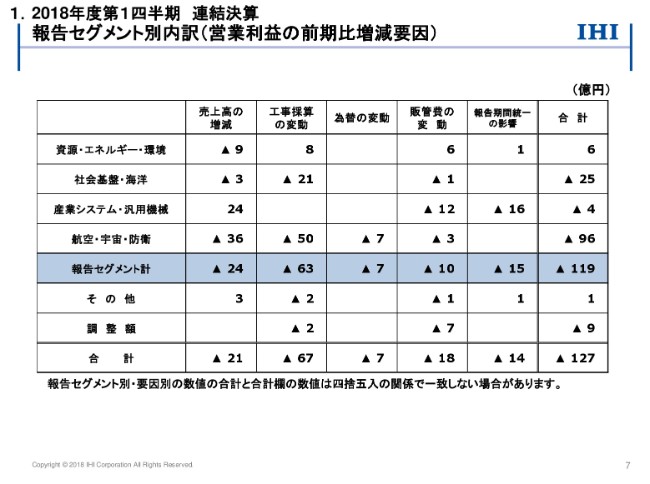

次に、7ページをご覧ください。営業利益の前年同期比127億円の減益につきまして、セグメント別に要因分析を行ったものです。

売上高の増減による効果は、産業システム・汎用機械で増加したものの、航空・宇宙・防衛で新型のPW1100Gエンジンの販売増加が減益要因となったことによりまして、全体では21億円の減益となりました。

工事採算の変動は、67億円の減益要因となっております。資源・エネルギー・環境では、中型原動機や原子力で増益となりました。なお、北米で遂行中のプロセスプラント案件につきましては、前年度決算以降、工事採算に変動はありません。社会基盤・海洋では、シールドシステムや交通システムで減益となりました。航空・宇宙・防衛では、メンテナンスプログラムによる費用負担の増加に伴いまして、減益となっております。

為替変動による影響は、7億円の減益です。

販管費の変動は、前年同期の報告期間統一の影響による販管費の減少の60億円を除きますと、産業システム・汎用機械を中心に、全体で18億円の増加です。

報告期間統一の影響は、前年同期の反動によりまして、14億円の減益要因となっております。

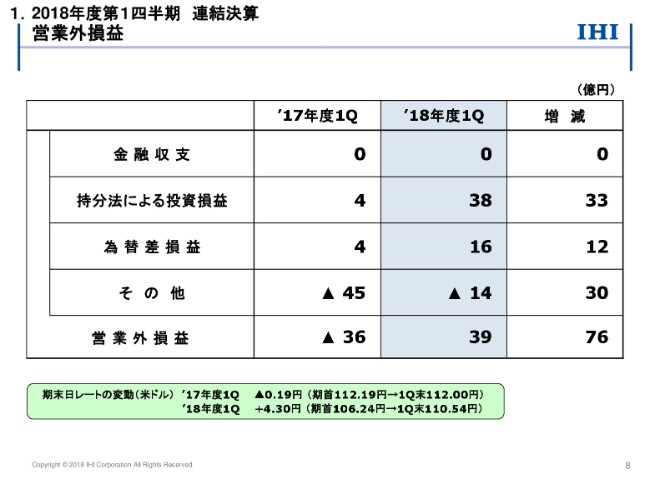

営業外損益

次に、8ページをご覧ください。営業外損益の内訳です。

持分法による投資損益は、33億円増益の38億円の利益となりました。ジャパン マリンユナイテッド株式会社につきましては、為替が円安に振れた効果もありまして、当四半期は利益を確保しています。

為替損益は、12億円増益の16億円の差益となりました。

その他は、雑益金と雑損金を圧縮したものですが、前年同期に比べて30億円の増益方向となっています。これは、前年同期に陸用原動機プラントで契約納期遅延に関わる費用計上がありましたが、当四半期はそれらが解消したことによるものです。

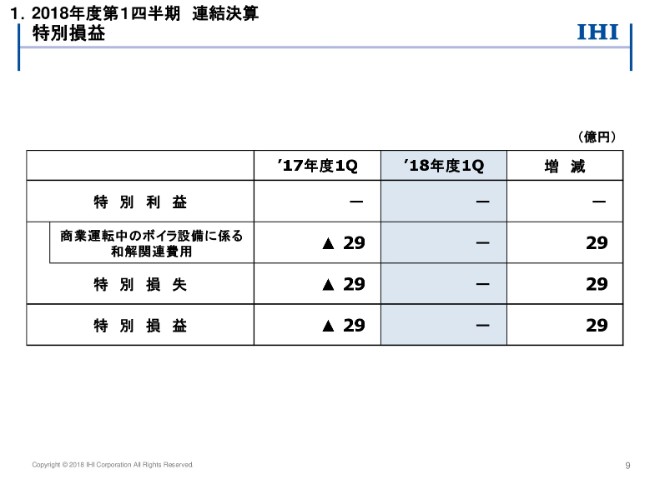

特別損益

9ページをご覧ください。特別損益の内訳です。この四半期での計上はございません。

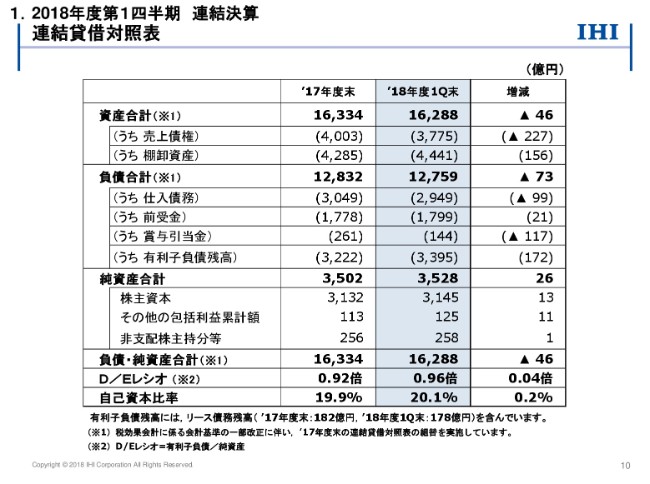

連結貸借対照表

次に、10ページをご覧ください。連結貸借対照表です。

有利子負債の当第1四半期末の残高は3,395億円となりまして、前年度末からは172億円増加しております。有利子負債の増加によりまして、D/Eレシオは0.96倍となりましたが、一方で、61億円の利益を計上したことによりまして、自己資本比率は20.1パーセントと改善をしてございます。

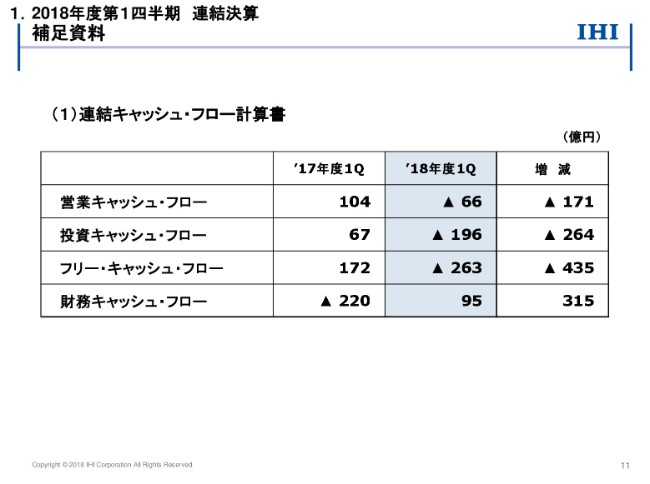

(1)連結キャッシュ・フロー計算書

11ページをご覧ください。連結キャッシュ・フロー計算書です。

当四半期の営業キャッシュ・フローは、運転資本の悪化などがございまして、前年同期に比べて171億円減少し、66億円の支出超過となりました。

投資キャッシュ・フローは、ウェスチングハウスの株式売却収入が、前年同期に比べて264億円支出が増加し、196億円の支出となりました。

この結果、営業キャッシュ・フローと投資キャッシュ・フローを合わせましたフリー・キャッシュ・フローは、263億円の支出超過となりました。当期におきましても、引き続きキャッシュ・コンバージョン・サイクルを短縮する活動などを通して、キャッシュ創出力の強化に取り組んでまいります。

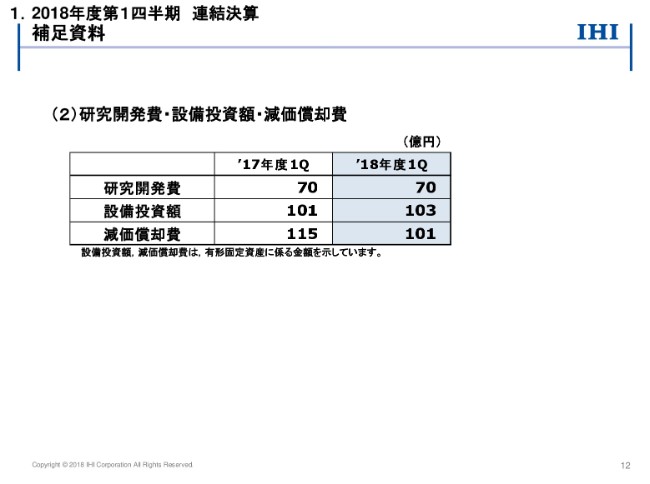

(2)研究開発費・設備投資額・減価償却費

12ページをご覧ください。研究開発費、設備投資額、減価償却費の実績を記載しております。ご覧のとおり、前年同期から大きな変動はございません。

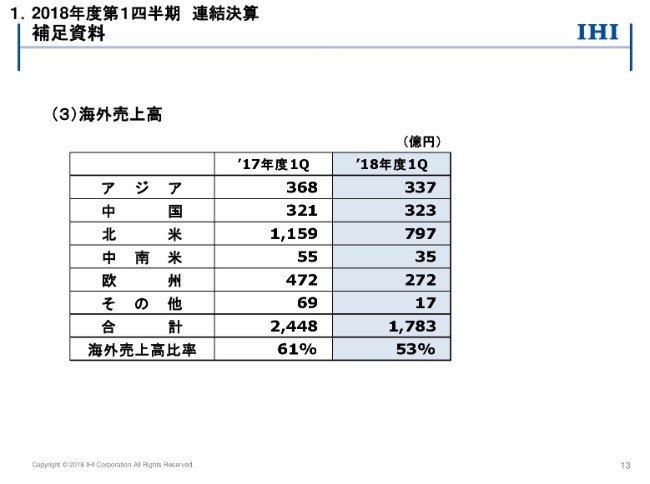

(3)海外売上高

13ページをご覧ください。6ページで説明しましたけれども、海外の売上高の地域別の内訳を記載してございます。

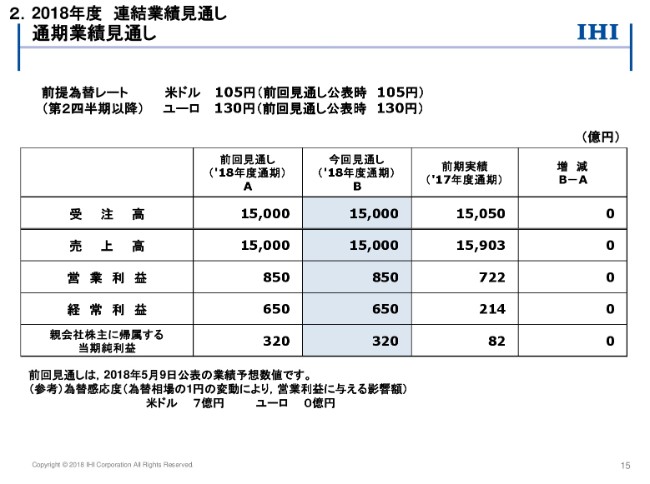

通期業績見通し

続いて、2018年度の連結業績見通しを説明します。15ページをご覧ください。

受注高・売上高・営業利益のいずれも、見通しに変更はございません。第2四半期以降の前提為替レートは、米ドル105円、ユーロは130円としてございます。為替感応度ですけれども、米ドルで1円当たり7億円と試算してございます。

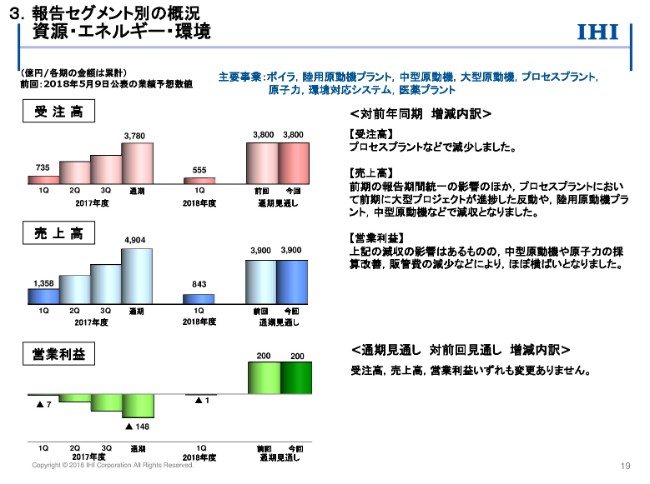

資源・エネルギー・環境

18ページ以降ですけれども、報告セグメント別の概況です。従来、これは後ほど見ていただいている資料なのですが、ここでは各セグメントの営業利益につきまして、第1四半期の実績と、通期の見通しの乖離について、少し説明を加えたいと思います。

まず、19ページの資源・エネルギー・環境です。営業利益のグラフを見ていただくと、第1四半期の実績1億円の赤字に対しまして、通期では200億円の利益を見込んでいます。

これは、ボイラ・原子力などで、採算性の高いメンテナンス工事の売上計上が年度後半に集中することによるものです。

社会基盤・海洋

次に、21ページの社会基盤・海洋です。第1四半期の営業利益7億円に対しまして、通期では120億円としています。これは主として、国内の橋梁案件の売上が年度末に集中することによるものです。

産業システム・汎用機械

23ページは、産業システム・汎用機械です。第1四半期の営業利益40億円に対しまして、通期では220億円としています。これは、前期とほぼ同じ傾向と考えております。

航空・宇宙・防衛

そして25ページが、航空・宇宙・防衛です。第1四半期の営業利益90億円に対して、通期は440億円を見込んでいます。今後も、新型エンジンPW1100Gの販売増加に伴う損失計上があるものの、前期に計上しました初期的不具合への対応費用が、当期は今後解消していくことなどによりまして、年度では当初見込みにキャッチアップする見通しです。

以降の参考資料は、後ほどご覧いただければと思います。以上で、説明を終わります。