2018年8月2日に行われた、三井化学株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:三井化学株式会社 コーポレートコミュニケーション部副部長 IRグループリーダー 吉田修 氏

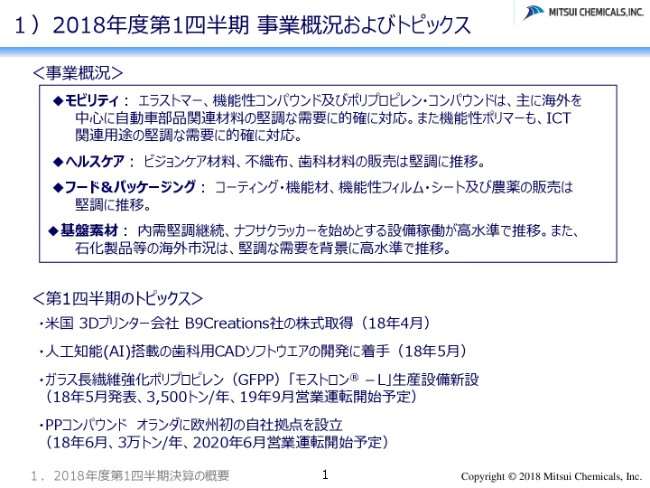

1)2018年度第1四半期 事業概況およびトピックス

吉田修氏:1ページをご覧ください。2018年度第1四半期の事業の概況及びトピックスを記載しております。詳細のご説明は割愛させていただきますが、成長3分野を中心とする主要製品の堅調な販売推移、国内石化関連事業の高水準での設備稼働継続等により、昨年(2017年度)に引き続き、第1四半期は順調な立ち上がりとなっております。

第1四半期のトピックスとしましては、まず歯科材料関係で、米国3Dプリンター会社のB9Creationsの株式を(2018年)4月に取得しております。

同じく歯科材関係で、人工知能搭載の歯科用CADソフトウエアの開発に、5月より着手しております。

自動車部材関連では、ガラス長繊維強化ポリプロピレン「モストロン®-L」。これの設備新設を発表しております。稼働については、2019年の6月を予定しております。

同じく自動車部材関係で、PPコンパウンド。オランダに、当社としては欧州で初めての自社拠点の設立を行っております。こちらは、2020年6月の営業運転(開始)を予定しております。

2)決算の概要①

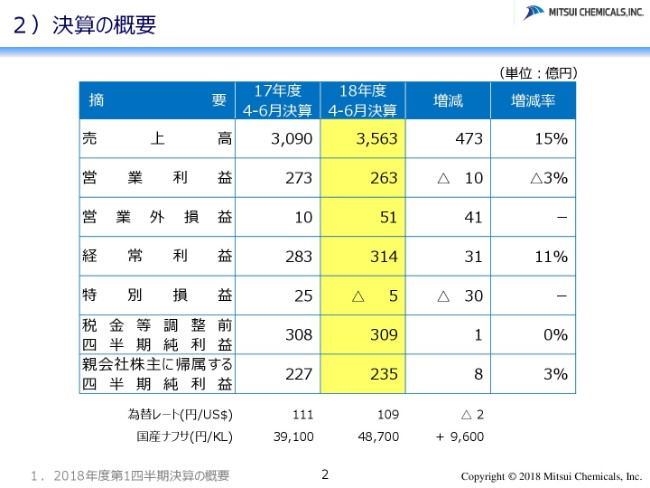

それでは、決算の概要について説明させていただきます。2ページをご覧ください。

売上高は3,563億円、前年同期比473億円の増収となりました。営業利益は263億円、前年同期比10億円の減益です。経常利益は314億円、前年同期比31億円の増益。親会社株主に帰属する四半期純利益は235億円、前年同期比8億円の増益となっております。

営業利益につきましては、昨年比では若干の減益になっておりますが、経常利益・四半期純利益につきましては、三井化学発足以降、第1四半期としては過去最高益となっております。

計算の前提となっております為替レートは、109円。前年同期比で2円の円高となっております。国産ナフサ価格は、キロリッターあたり4万8,700円、前年同期比9,600円の上昇となっております。

2)決算の概要②

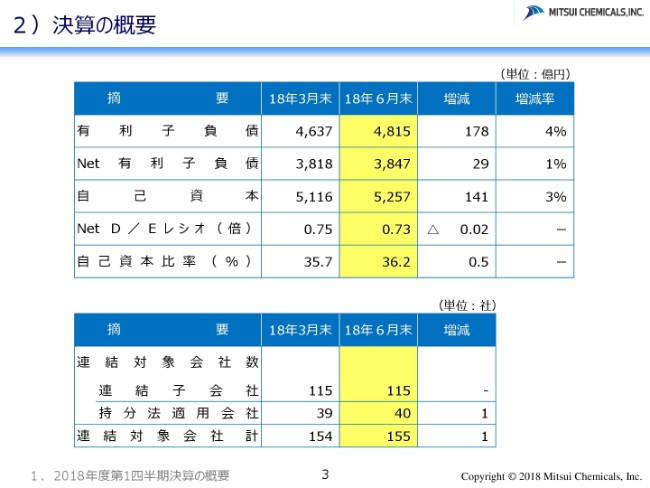

続きまして、3ページをご覧ください。有利子負債につきましては4,815億円で、前年度末に比べ178億円増加しました。一方で、現預金を有利子負債から控除したNet有利子負債は3,847億円で、ほぼ前年度末並の水準となっております。自己資本は5,257億円で、前年度末に比べ141億円増加しました。

この結果、Net D/Eレシオは0.02ポイント改善し、0.73となっております。自己資本比率については0.5ポイント改善し、36.2パーセントとなっております。

連結対象会社数につきましては、連結子会社が115社、持分法適用会社が40社で、合計155社が連結対象会社となっております。

3)セグメント別 売上高・営業利益の内訳(増減分析 対前年決算)

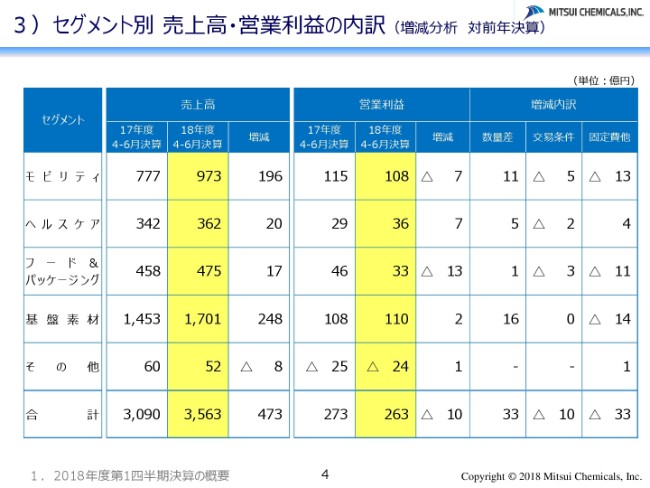

続きまして、4ページをご覧ください。セグメント別の売上高・営業利益の内訳及び、対前年同期の営業利益増減分析でございます。

売上高合計は、前年同期比で473億円の増収となりました。これは主に、成長3領域の主要製品の販売数量の増加。加えまして、基盤素材を中心に、原料価格上昇による販売価格改定を実施した影響でございます。

また、モビリティセグメントにおきましては、アークのグループ会社化による新規連結新規連結の影響が、約110億円含まれております。

営業利益合計は、前年同期比で10億円の減益となっております。増減分析としましては、数量差で33億円のプラス。こちらは順調に、可換が進んでおります。一方、交易条件は10億円のマイナス。固定費他は戦略的に進めております研究費の増加、あるいは定修影響等により、33億円のマイナスとなっております。

それでは、セグメント別に説明いたします。モビリティにつきましては、売上高が973億円、営業利益が108億円となりました。営業利益の増減要因としましては、数量差は自動車部品オート、あるいはICT情報通信技術関連用途を中心に、販売は堅調に推移しており、11億円のプラスとなっております。

一方で、交易条件は5億円のマイナス。固定費他は、販管費・研究費の増加、アーク社グループ会社化に伴うのれん償却の増加等により、13億円のマイナスとなっております。

ヘルスケアにつきましては、売上高が362億円、営業利益が36億円となりました。営業利益の増減要因は、眼鏡レンズ用材料および歯科材の販売が堅調に推移したことにより、数量差は5億円のプラスとなりました。交易条件については、2億円のマイナス。固定費他は、歯科材料事業ののれん償却費の減少等により、4億円のプラスとなっております。

フード&パッケージングは、売上高が475億円、営業利益が33億円となりました。営業利益の増減要因は、機能性フィルムシート等の販売が堅調に推移し、数量差で1億円のプラスとなりましたが、交易条件は、主に原料価格上昇の影響により3億円のマイナス。固定費他につきましては、農薬の研究開発費の増加等により、11億円のマイナスとなっております。

基盤素材につきましては、売上高が1,701億円、営業利益が110億円となりました。営業利益の増減要因は、数量面では国内ポリオレフィンを事業を中心に、販売が堅調に推移しております。この結果、数量差で16億円のプラス。固定費他は、定修影響等により14億円のマイナスとなっています。

その他セグメントは(営業利益で)1億円のプラスとなっております。

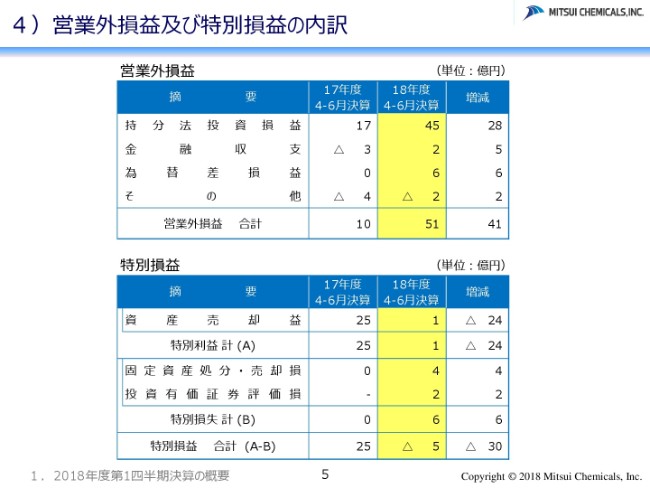

4)営業外損益及び特別損益の内訳

続きまして、5ページをご覧ください。営業外損益及び特別損益の内訳を記載しております。

上段の営業外損益の合計は、51億円のプラスとなりました。前年同期比で41億円の増益となっておりますが、これは主に、持分法投資損益の改善によるものでございます。加えまして、為替差損益等も改善しております。

下段の特別損益の合計は、5億円のマイナスとなっております。

5)貸借対照表

続きまして、6ページをご覧ください。貸借対照表でございます。

総資産は1兆4,540億円、前年度末に比べまして227億円の増加となりました。現預金の増加・原料価格上昇による棚卸資産評価額の上昇等が、増加の主な要因でございます。

純資産残高は前年度末に比べ、126億円増加しております。このうち株主資本は、四半期純利益の計上を主因に145億円増加しております。

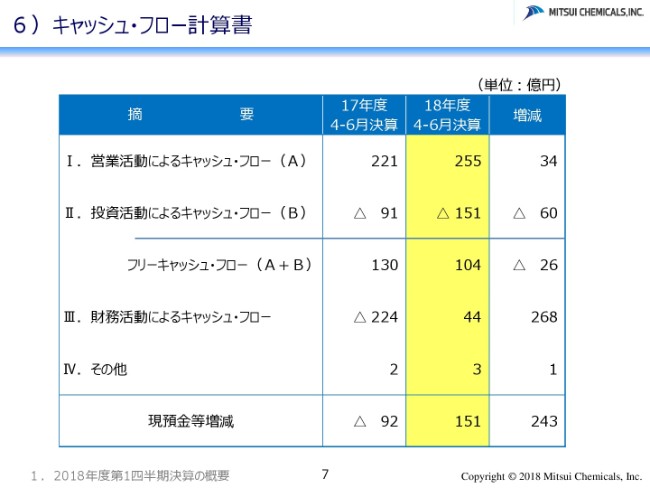

6)キャッシュ・フロー計算書

7ページをご覧ください。キャッシュ・フロー計算書でございます。

営業活動によるキャッシュ・フローは255億円。投資活動によるキャッシュ・フローはマイナス151億円。この結果、フリーキャッシュ・フローは104億円のプラスとなっております。財務活動によるキャッシュ・フローは社債の発行を主因に44億円のプラスとなっております。

以上が、第1四半期決算の概要でございます。

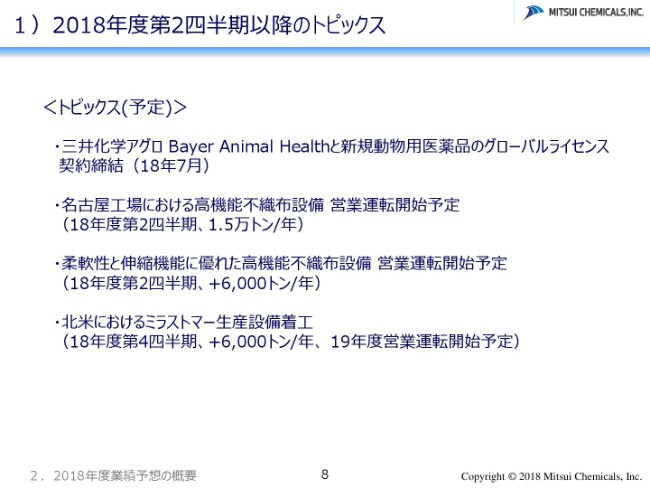

1)2018年度第2四半期以降のトピックス

続きまして、2018年度業績予想の概要についてご説明いたします。

第1四半期は、各利益項目とも会社計画を上回る進捗となっており、また第2四半期も良好な市場環境は継続すると見ております。

一方で、大阪工場溶液施設の火災影響が現時点で一定程度見込まれることから、売上高を除き、今回は前回見通しを据え置きとさせていただいております。今後、業績動向に変化が生じた場合には、速やかに開示させていただきます。

8ページをご覧ください。第2四半期以降のトピックスを記載しております。

1つ目は農薬関連で、三井化学アグロとBayer animal Healthが、新規動物用医薬品のグローバルライセンス契約を締結します。これは、アグロが開発した動物用医薬品のライセンスでございます。

それから、その下の2つが不織関連でございますが、名古屋工場及びサンレックス、こちらで高機能不織布設備の新設あるいは増設を行っておりますが、これがいよいよ第2四半期に営業運転を開始する予定でございます。

4つ目は、北米におけるミラストマー生産設備の着工に入るということでございますが、こちらは2019年度の営業運転(開始)を予定しております。

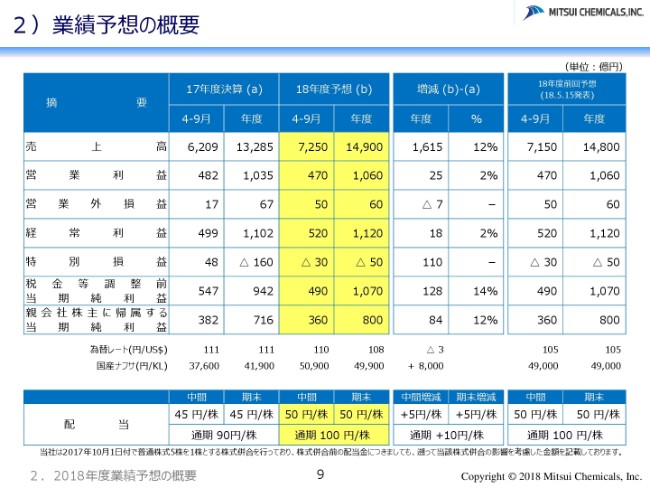

2)業績予想の概要

9ページをご覧ください。業績予想の概要でございます。

上期につきましては、売上高は7,250億円、営業利益は470億円、経常利益は520億円、親会社株主に帰属する当期純利益は360億円を、現時点で見込んでおります。

通期につきましては、売上高が1兆4,900億円、営業利益が1,060億円、経常利益が1,120億円、親会社株主に帰属する当期純利益が800億円を見込んでおります。

先ほど申し上げましたとおり、今回の業績予想で修正しているのは売上高でございますが、こちらは第1四半期の実績および第2四半期の前提を踏まえまして、全体で100億円の増額修正を、上期に行っております。

上期の前提としましては、上期全体で為替レートは110円、国産ナフサ価格は5万900円を見込んでおります。このうち、第2四半期につきましては、為替レートにつきましては110円、国産ナフサ価格は5万3,000円という前提としております。

配当予想についても、前回予想から変更はございませんが、今後の業績動向を見ながら還元方針に沿って、充実を図っていきたいと考えております。

以降は補助資料をつけておりますので、ご参考にしていただければと思います。

以上、2018年度第1四半期決算の概要及び2018年度業績予想の概要につきまして、ご説明を終わります。