2.2 住民税が非課税となる年収

それでは、所得要件で住民税非課税となる人とは、具体的にどの程度の年収があるのでしょうか。

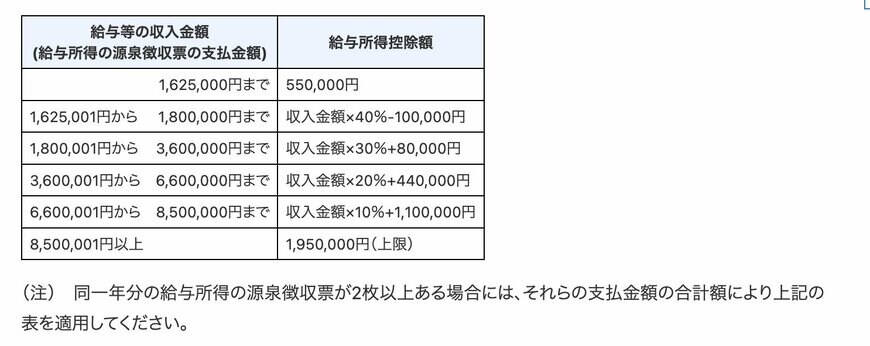

給与収入のみの場合

給与収入の場合、年間の収入額に応じた「給与所得控除」を差し引いて所得金額が計算されます。給与所得控除は最低額で55万円のため、年間の給与収入の合計が55万円以下であれば「所得金額は0円」となります。

つまり、所得が住民税非課税要件の45万円以下になるための給与収入は「55万円+45万円=100万円」以下です。

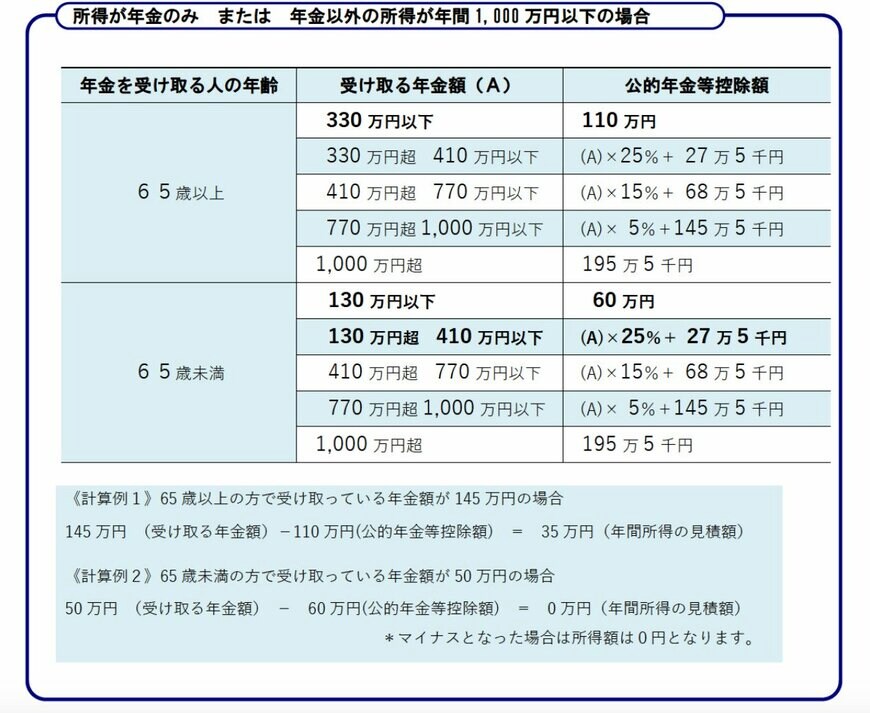

年金収入(65歳未満)のみの場合

老齢基礎年金や老齢厚生年金などの公的年金を受け取っている場合、年間の収入額に応じた「公的年金控除」を差し引いて所得金額が計算されます。

公的年金控除は前年の12月31日時点の年齢によって金額が異なり、65歳未満の公的年金控除額は最低額でも60万円です。

そのため、所得45万円以下であるための年金収入は「60万円+45万円の105万円」以下です。

年金収入の場合(65歳以上)

65歳以上の公的年金控除額は、最低額で110万円です。

そのため、所得45万円以下であるための年金収入は「110万円+45万円の155万円」以下です。

※ここで計算をする「年金収入」とは国民年金、厚生年金、共済年金、恩給、適格退職年金、確定拠出年金等の、公的年金を指しています。

1から3の比較により、給与収入より年金収入、そして65歳未満の年金収入より65歳以上の年金収入の方が年収要件が緩く、高年齢になるほど住民税非課税となる枠が広がっているのがわかります。

さらに、今回は一人世帯の非課税要件である45万円で試算をしましたが、同一生計配偶者や扶養親族がいる場合には、これよりも非課税となるラインが高くなります。そのため、今回算出した金額より年収額が多くても、非課税となる場合があります。

詳細な計算方法や金額については、自治体によって異なる部分もありますので、必要に応じてお住まいの市区町村に確認をしてみてください。