「新NISA制度」が始まってもうすぐ一年。今年に入り資産運用を始めたという人も多いのではないでしょうか。

筆者がファイナンシャルアドバイザーとして勤務している中で、新NISAを始めたいといった相談も多くいただきます。

新NISA制度を始める目的として「老後資金準備」と回答するお客様が多いです。「老後2000万円問題」が話題になって以降、年金だけでは老後生活が不安と感じている人が増えているようです。

はたして、公的年金だけで生活することは不可能なのでしょうか。

今回は公的年金制度の基本的な仕組みをおさらいした後、老後収入の柱である年金について、「月額10万円以上」の年金を受け取っている人の割合について解説していきます。

最後に、老後資金準備として資産運用は必要なのか、という点にも触れますのでご確認下さい。

1. 自分はどの年金タイプを受け取れる?公的年金制度の基本を確認

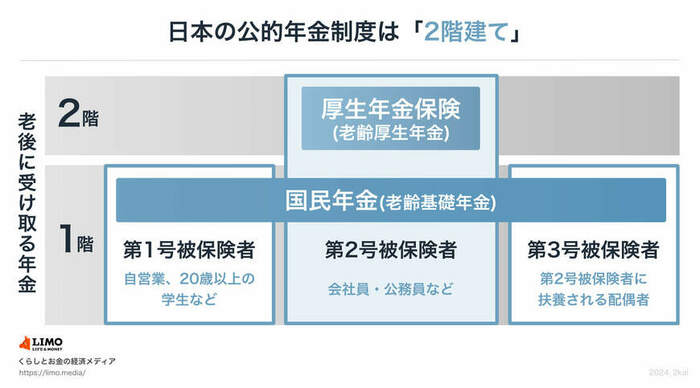

日本の公的年金は「国民年金と厚生年金」の2種類から成り立っており、これらは2階建て構造になっています。

国民年金(1階部分)は、日本国内に住む20歳以上60歳未満の人が原則として全員加入する義務があります。

国民年金の保険料は一律で、納付期間に応じて将来受け取る年金額が決まる仕組みです。

一方、厚生年金(2階部分)は、公務員や会社員が、国民年金に上乗せする形で加入するものです。

厚生年金の場合、収入に応じた保険料(上限あり)を支払う必要があり、将来受け取れる年金額は「加入期間」や「支払額」によって異なります。

次に、厚生年金の平均的な受給額について詳しく見ていきましょう。

2. 厚生年金の平均年金月額はいくら?全体・男女別で確認

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、全体・男女における、厚生年金の平均年金月額は下記のとおりです。

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

厚生年金の平均月額は全体で14万3973円ですが、男女間で大きな差があり、男性は約16万円、女性は約10万円と約6万円の開きがあります。

受給額が月額10万円台の場合、生活費を賄うには十分ではないと感じる人も少なくありません。

では、実際に厚生年金で月額10万円以上を受給している人の割合はどの程度なのでしょうか。