2018年8月9日に行われた、株式会社ブリヂストン2018年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社ブリヂストン 執行役副社長 CFO・財務担当 江藤彰洋 氏

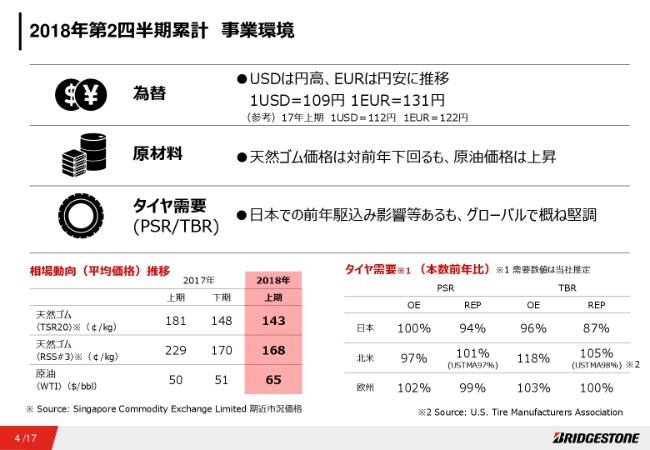

2018年第2四半期累計 事業環境

江藤彰洋氏:ブリヂストンCFOの江藤でございます。本日はご多忙の中、私どもの(2018年12月期)第2四半期決算説明会にご出席いただきまして、ありがとうございます。お手元に資料をお配りしていると思いますけれども、スクリーンに出ていますスライドに沿って、ご説明をさせていただきたいと思います。

本日の説明内容でございますけれども、第2四半期累計中間決算での業績、それから今年度通期での業績の予想でございます。

まずは第2四半期決算の数字でございます。

第2四半期の事業環境でございますけれども、為替・原材料・タイヤ需要とお示しをしてございます。為替に関しましてはUSD109円、EUR131円で、USDは円高、EURは前年(2017年)に対して円安で推移をしております。

原材料価格に関しましては、昨年(2017年)、一昨年(2016年)の第4四半期から上昇していったわけでございますが、天然ゴム価格は上期、対前年を下回る状況でございました。ただ原油価格に関しては、昨年の同期の水準に対して上昇という結果になってございます。

タイヤの需要でございますが、とくに日本で昨年度(2017年度)、値上げ前の駆け込み需要があったところもあります。その裏返しで、当期、需要が前年対比で減少というところがありましたけれども、それ以外ではグローバルで、おおむね堅調な需要で推移したと見ておおります。

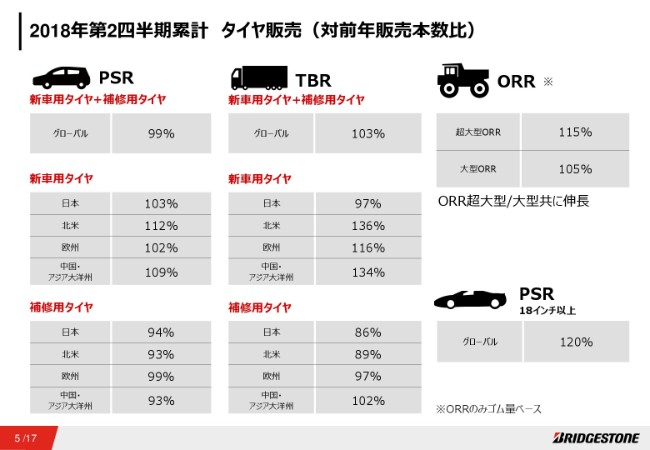

2018年第2四半期累計 タイヤ販売(対前年販売本数比)

私どもの販売数量でございます。PSR、TBR、それから(スライド)右側にORRと高インチ(PSR)をお示ししています。PSR全体では、グローバルで新車用・補修用合わせまして99パーセント。TBRに関しましては、103パーセントが上期の販売実績でございました。

とくに新車用のタイヤ需要が非常に旺盛でございました。私どもの販売もそれに応じて販売することができております。

北米におきましては、新車用のタイヤで112パーセント、トラック・バス用のタイヤで136パーセントと、非常に大きな伸長を見せております。それもありまして、補修用のタイヤにおきましては、例えば北米で小売向けのSUV用タイヤに(需要を)大いに取られて、リプレイス(用のタイヤ)で十分な数量が出せなかった、あるいはトラック・バス用も同様で、リプレイスはマイナスが出てきております。

日本の補修用タイヤに関しましては、先ほど需要のところでお話ししたとおり、昨年度(2017年)の値上げの仮需の裏返しの影響があって、マイナスというところもあります。中国・アジア・大洋州の地域のPSRにつきましては、昨年度、こちらも値上げの仮需があったこと、またタイに関しまして、需要の中身がリプレイスからOE(新車装着タイヤ)にシフトしたところもあります。

また昨年度は、周期的な取替需要の部分が大きかったところもあり、(今年度は)その反動があり、マイナスの要素となりました。

(スライド)右側、いわゆる戦略商品的なところで、ORRに関しては堅調に需要が伸び、私どもの販売も、それに応じて成長させることができております。超大型(ORR)で115パーセント、大型(ORR)で105パーセントと、それぞれ(2018年)2月に発表した数字と同等というレベルで伸長しております。

自動車のタイヤのリム径の大きなPSRに関しましても、20パーセントの成長を確保できております。

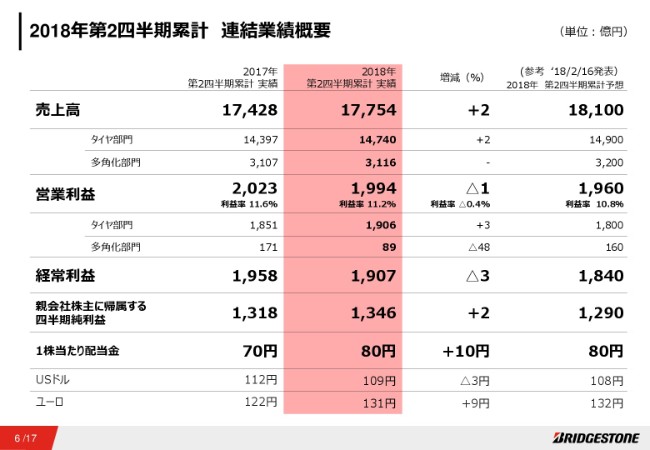

2018年第2四半期累計 連結業績概要

こういった販売の状況を踏まえまして、連結業績の概要でございます。中程の(赤く塗られた部分の)数字を中心にお話しいたします。売上高は1兆7,754億円で、対前年で2パーセントの増収でございます。営業利益は1,994億円。全体では1パーセントの減益となっておりますが、タイヤ(部門)で3パーセントの増益。一方、多角化(部門)の事業では、利益がほぼ半減となりました。

多角化事業は、いわゆる化工品の事業、スポーツ用品事業、自転車事業、米国の多角化事業があります。今期に関して申し上げますと、それぞれにおいて、ある部分では一時的な費用が発生し、ある部分では販売数量が想定まで届かなかったというところです。よって、多角化事業での減益要素が、上期の全体でのわずかな減益につながっていると申し上げてよろしいかなと思っております。

(親会社株主に帰属する四半期)純利益でございます。1,346億円となり、こちらは対前年比で2パーセントの増益でございますが、米国での「タックスリフォーム」の影響によりまして、税金費用が減少したところも含まれております。なお、(2018年)2月の計画に対して、売上高は2パーセントの減収ということです。利益面においては、営業利益、経常利益、当期純利益のいずれにおきましても増益というかたちです。

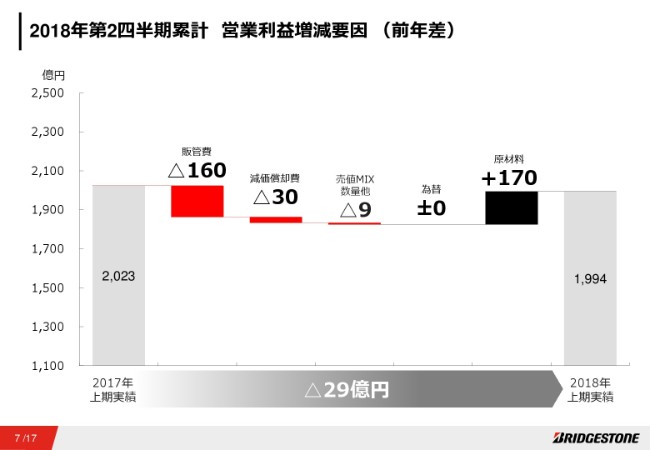

2018年第2四半期累計 営業利益増減要因(前年差)

利益増減要因について、前年差をいくつかの項目に分けて書いております。物量が増えていますので、物流費の上昇を含んで、販管費が160億円減益要素になっています。原材料に関して言うと、天然ゴムを中心に、こちらは増益要素になっているところがございました。中程の売値・MIX・数量他のところが、全部でマイナス9億円と、ほぼブレークイーブンになっているわけですが、中身を見てみると、売値・販売数量による粗利の増加が、それぞれ増益の要素になっております。

また、南米の通貨が通貨安となり、利益でのドルの手取りが減って、結果として円での手取りも減るといったところもマイナスの要素でございます。それから先ほど申し上げました、多角化の粗利の減少といったところがマイナス要素で、売値・タイヤの販売数量の増加をほぼ打ち消したのが、この上期の実績であったと理解しております。

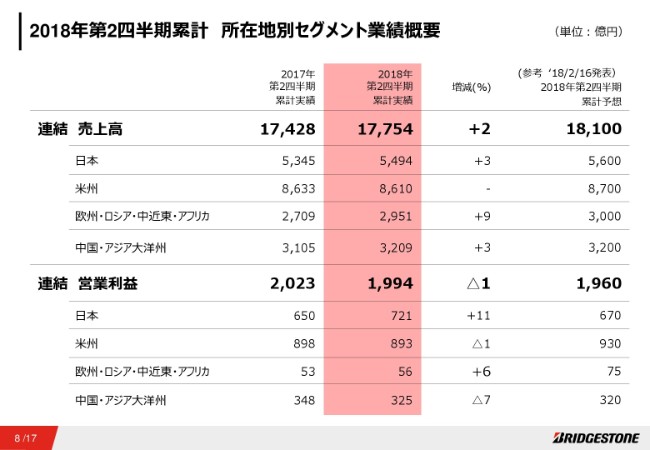

2018年第2四半期累計 所在地別セグメント業績概要

これを所在地別に見てまいりますと、まず売上高に関しましては、地域別の4つのセグメントにおいて増収となっております。米州に関しましては、為替が円高の中でブレークイーブンです。一方、利益に関しましては日本、拡大欧州、こちらが増益であるのに対して、中国・アジア大洋州が7パーセントほどの減益になっております。

こちらも為替の影響がありますけれども、もう1つ(の減益の理由)は、MIXが悪化していることです。先ほどタイのお話をしましたけれども、需要の構成がリプレイスよりも大いに振れたところ等もあり、マイナスになっているところがございます。米州に関しましては、為替の影響を除きますと、ほぼ減益幅はないということかと思っております。

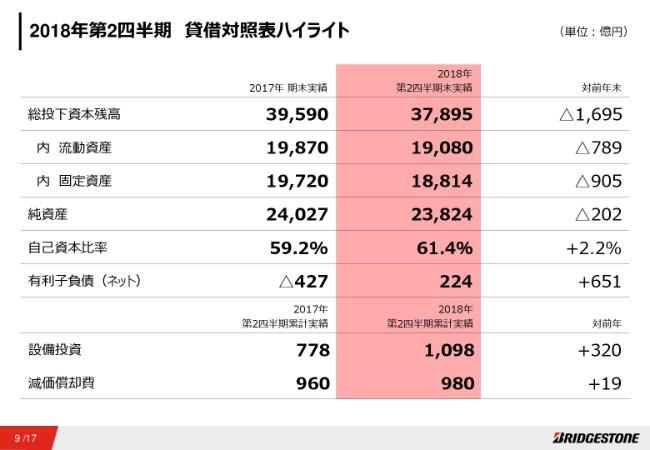

2018年第2四半期累計 貸借対照表ハイライト

貸借対照表のハイライトでございます。総投下資本残高が3兆7,895億円で、昨年度(2017年度)の末に対して1,700億円ほど減少しております。為替が円高に振れたこともありまして、この減少分のうちの半分は、為替とご理解いただければと思います。

また純資産202億円の減少については、自己資本比率が61.4パーセントということで、昨年末に対して2.2ポイントの改善というかたちになっております。

有利子負債に関しましては、(2018年)6月では若干デットポジションに移っておりますが、期初に想定していましたネット有利子負債の水準よりは、ずいぶん低いところで収まったと考えております。

ここまでが(2018年)第2四半期の累計の業績でございます。

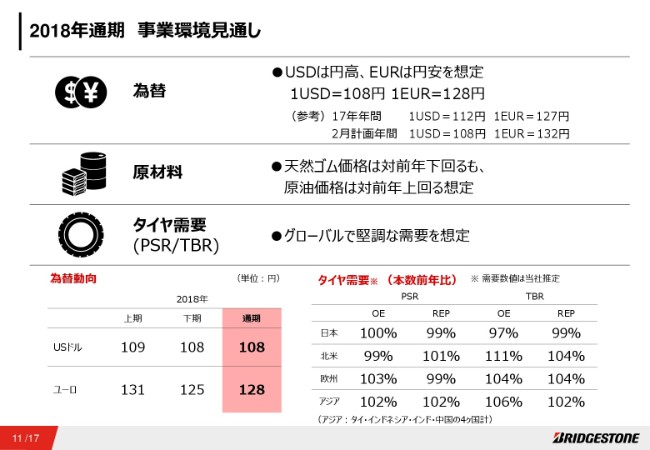

2018年通期 事業環境見通し

通期の業績予想に関しましてアップデートさせていただきます。

条件でございますが、為替についてはUSD108円、EUR128円で見ております。足元よりも若干円高でございますし、USDに関しては、昨年(2017年)の水準よりは4円程度、円高なのかなと見ております。

原材料価格についても、下期は対前年、原材料が減益要素になるだろうと思いますが、年間でみると、全体では対前年比で若干増益要素として残ると考えております。

タイヤの需要に関しましては、グローバルで見ると、年間ベースで堅調な需要を想定しています。数字に関しましては、ご覧のスライドにお示ししているとおりでございます。

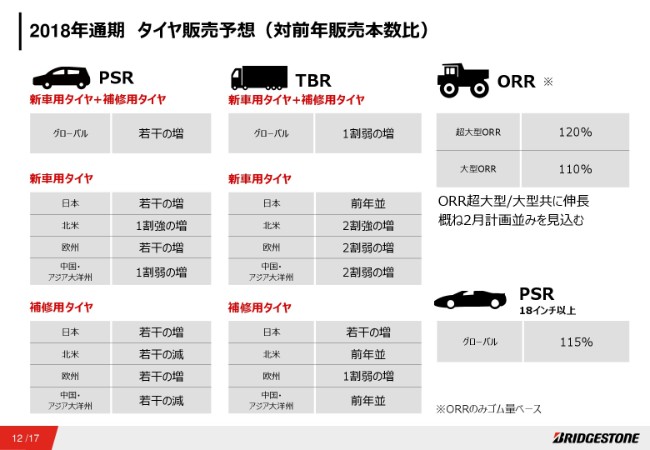

2018年通期 タイヤ販売予想(対前年販売本数比)

私どもの販売予想でございます。PSR、TBRともに全体で増加でございます。とくに(増加の)多い部分では、年間を通しても(増加傾向が)継続するであろうということでございます。そうしたことから、一部のリプレイスでは完全にリプレイスに振り向けづらいところがありまして、若干の減少になるところもございます。

中国・アジア大洋州は、年間で補修用タイヤのリプレイス……PSRのところですが、若干の減と考えております。このあたりはタイ、中国でのリプレイスの販売減を想定していまして、上期の市況と合わせて、全体で若干減少するのではないかと想定しております。

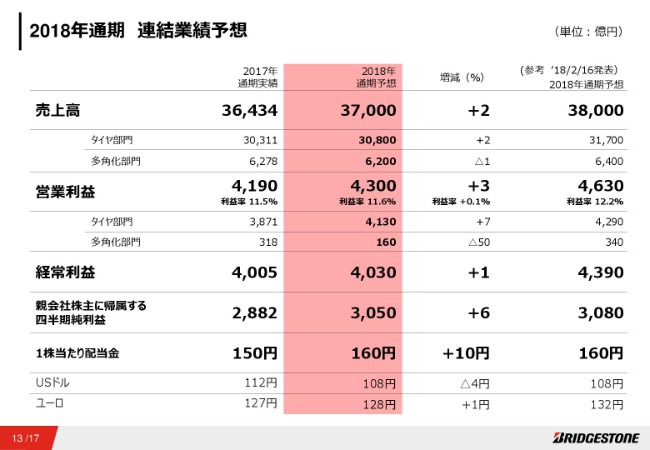

2018年通期 連結業績予想

この販売状況を受けまして、連結の業績予想でございます。売上高は3兆7,000億円、対前年2パーセントの増収。営業利益は4,300億円、利益率11.6パーセントで3パーセントの増益でございます。

タイヤのビジネスでは7パーセントの増益を見込む一方で、多角化の事業は上期の減益要素を下期も一部引きずる部分がございます。約半減というところもあり、全体では3パーセントの増益にとどまるということでございます。

親会社株主に帰属する四半期純利益に関しましては3,050億円で、ほぼ(2018年)2月の発表並みでございます。対前年では6パーセントの増益という最新の見通しにしております。その下、1株当たりの配当金についてです。先ほどお伝えし忘れたのですが、上期の配当金、中間配当は2月に発表したとおり80円です。年間では160円で、現時点では前回の発表から変更しておりません。

なお、2月の発表との対比という見方をしますと、営業利益では約300億円の減益になります。この内容(原因)について、1つは南米通貨の通貨安によります、利益額の円換算での減少があるということ。それから、一部の地域でタイヤの販売が減少したこと。もっと大きなものが、多角化事業のマイナス要素でございます。この部分がある関係上、営業利益と経常利益に関しては、現時点では2月の計画からマイナスという見通しでございます。

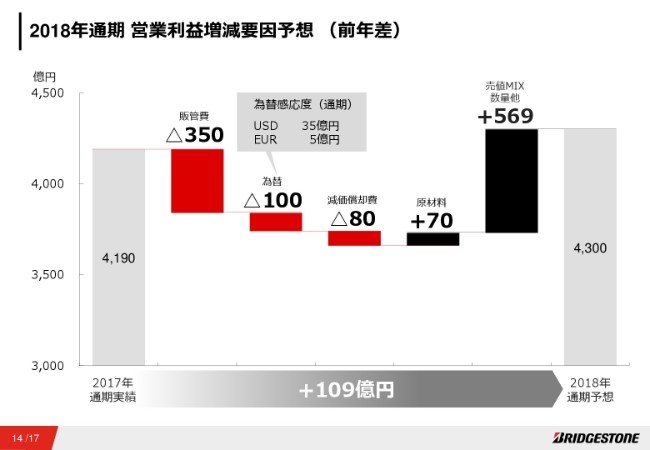

2018年通期 営業利益増減要因予想(前年差)

利益の増減要因をグラフでご覧いただきますと、こちらのとおりでございます。

販管費に関しましては、上期は費用増。これを下期もある程度計画して費用を使う予定でございます。一方で一番右側、売値・MIX・数量他では、全部合わせまして569億円の増益要素になっております。売値・タイヤ販売量は増益要素としては上期から変わらずですが、タイヤの販売量の増益要素につきましては、上期よりも少し強めではございます。

先ほど申し上げました南米の通貨の下落の影響、マイナスです。年間で見ると、期末の棚卸未実現の影響はマイナスではありませんので、その部分が消えて、プラスが残るかたちで考えております。

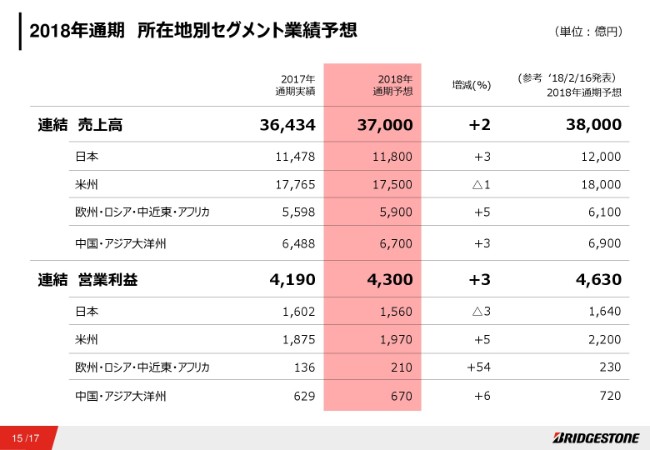

2018年通期 所在地別セグメント業績予想

所在地別のセグメントにおける年間予想でございます。トップラインにつきましては、ほぼすべてのセグメントにおいてプラス。米州も見かけ上はマイナス1パーセントですが、為替の円高の影響を除けば、こちらも2パーセント程度プラスではなかろうかと考えております。

営業利益に関しては日本以外、各地域とも対前年(実績)で増益。とくに欧州、拡大欧州の利益は1.5倍と見ております。

また日本におけるタイヤに関しましては、ORRの販売数量増加等を受けまして、増益はかなり顕著でございます。しかし、先ほどから触れております多角化事業のマイナス……これは化工品の事業やスポーツ用品、自転車事業というところでございます。こちらの減益がありまして、日本セグメントでは3パーセントの減益と見込んでおります。

総括

こちらは最後のページになりますが、総括とさせていただきます。

連結の業績につきましては、上期実績・年間の予想ともに、ただ今申し上げたとおりでございます。その他ハイライトすべきところとしては、需要がグローバルで堅調という中で、しっかりと、とくにこの下期にかけても正しい販売施策を取って、需要以上にシェアを取っていく。これがまず基本でございます。

戦略商品でありますORRの超大型・大型のところ。ここをしっかりと取っていくのは続けてまいりますし、昨年(2018年)実施しました値上げの効果を、今年もしっかりと下期まで残していきながら、売値の増益要素を(2018年)2月の計画並みにする予定でございます。またグループの中は、米州事業も、売上高・利益ともに大きい事業ではございますが、ここに関しても当初計画しているとおり、生産での増強(を行います)。

それを販売につなげるという、基本的なところを実施していきます。(それと同時に)TireHubという、新しく設立したディストリビューションの会社も(2018年)7月以降に稼働しております。今年はまだまだ成果が出てこないかもしれませんけれども、しっかりと来年以降の販売Mixの改善、あるいはお客さまのベネフィットへの貢献といったところに使ってまいります。

私からのご説明は以上でございます。ご清聴ありがとうございました。