2. 【最新】2024年度の国民健康保険料の上限「106万円」まで引き上げ

国民健康保険料は自治体によって異なりますが、世帯単位で計算されます。先ほど触れたように、サラリーマンが加入する健康保険とは異なり「扶養」の概念はありません。

基本的は所得が上がるほど保険料が増えますが、上限はあります。また、一定基準以下の所得となる世帯に対しては減額される仕組みです。

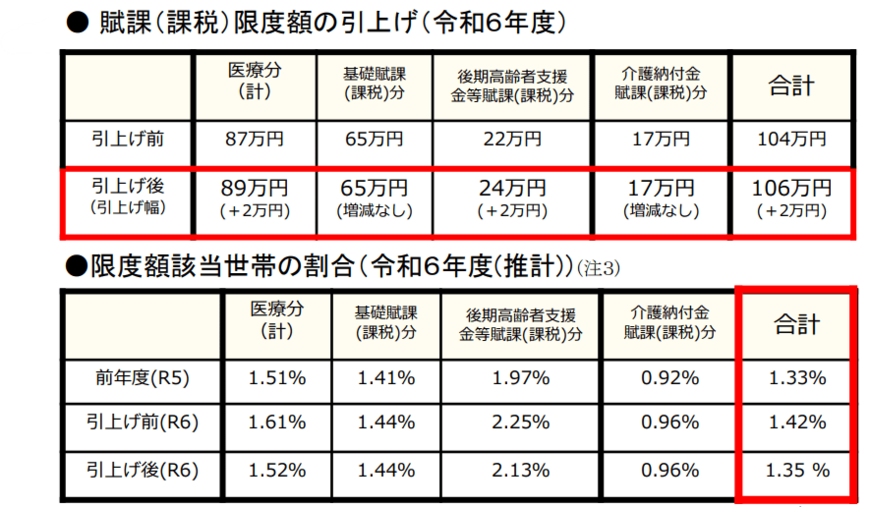

しかしその上限額は毎年のように、前年から引き上げが続いており、2024年には106万円まで引き上げられました。

2.1 国民健康保険料の上限額の推移

【写真1枚目/全4枚中】国民健康保険料の上限額の推移。以降の写真で「所得ごとの保険料早見表」を見る1/4

2000(平成12)年は60万円だった上限額は、この24年間で46万円上がっています。ただし、限度額を超過する世帯割合は約1.4%で、全体から見るとごく少数の高収入世帯。

とはいえ、年間100万円近くの保険料を、給与天引きなどではなく「自分で納める」ことから、サラリーマンよりも負担の重さを実感しやすいと言えそうですね。

2.2 2024年も上限引き上げへ

厚生労働省の試算によると、具体的な年収は以下の通りです。

- 2023年度:給与収入 約1140万円/年金収入 約1140万円(給与所得 約960万円/年金所得 約960万円)

- 2024年度:給与収入 約1160万円/年金収入 約1160万円(給与所得 約980万円/年金所得 約980万円)

では、高所得者以外の中間所得層の負担は変わらないのでしょうか。先ほど触れたように、国民健康保険料は自治体によって異なります。次では、ひとつの目安として名古屋市のケースを見ていきましょう。