2018年8月10日に行われた、DIC株式会社2018年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:DIC株式会社 代表取締役 社長執行役員 猪野薫 氏

DIC株式会社 代表取締役 副社長執行役員 斉藤雅之 氏

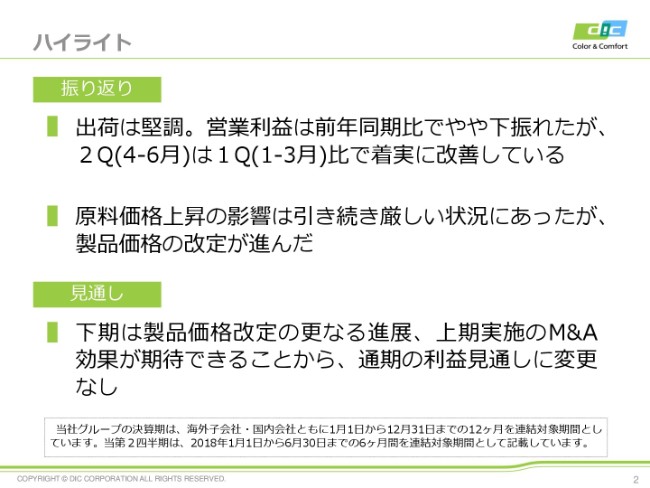

ハイライト

猪野薫氏:みなさま、おはようございます。本日はかくも暑い中、大勢の方にお集まりいただきまして、大変ありがとうございます。代表取締役社長執行役員の猪野でございます。改めまして、よろしくお願い申し上げます。

さっそくでございますが、当社の第2四半期の決算内容について、私から概略のご説明を申し上げたいと思います。

この第2四半期の業績でございますが、おかげさまで、総じて出荷が好調でございまして、数量ベースプラス、単価のアップもありまして、上期の売上高は4.2パーセントの増収という結果になりました。

それから、製品価格の転嫁もそこそこに進みまして、収益性も営業利益率に対しまして、第1四半期(1-3月)の5.6パーセントから第2四半期(4-6月)の6.6パーセントへと、1パーセントの改善を見ております。

次に下期(の見通し)ですが、引き続き原料事情がどうなるかというところについて、予断を許さない状況にございますが、一部(2018年)7月に持ち越された、製品価格の転嫁も実現化する見通しが立ちまして、引き続き利益率の改善は進んでいくのではないかと思っております。

売上も総じて出荷好調が予想されまして、価格単価アップによる売上高(増)は、下期ベースについても基本的に継続するという見通しを持っております。その観点から、通期売上高につきましては8,300億円ということで、100億円ほど上方修正をいたしました。

また、営業利益につきましては、上期につきましては、ある程度想定の範囲内であったとはいえ、17億円ほど減益がありましたので、これを(下期に)どのようにカバーしていくかということになるわけです。

石化原料のさらなる上昇……今(2018年8月10日時点)は、ナフサベースで52,000~53,000円まできていますが、これが一本調子で右肩上がりということになりますと、この決算期の中で損益をはじいた場合に(見通しまで)届かないというリスクが、当然あるわけです。

ですが、現時点におきましては、価格改定が比較的進展しているという現実。それから、先ほど申し上げました、売上高の上方修正の金額×営業利益率という部分の、営業利益の上乗せ。それらに加えまして、今年度(2018年)に入りまして(買収した)、セキュリティインキ、あるいは化粧品用の(高純度酸化鉄)顔料といったところが、今期からいくばくかの利益を計上できるということが判明してまいりました。

そのあたりも踏まえまして、営業利益については、通期予想の580億円を据え置かせていただいたというわけでございます。

詳細につきましては、このあと、CFOの斉藤からご説明申し上げます。よろしくお願いいたします。

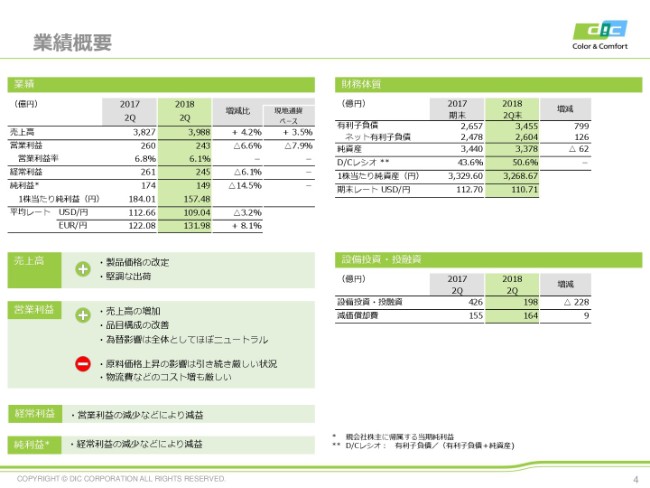

業績概要

斉藤雅之氏:それでは、引き続きまして、決算のさらなる詳細についてご説明申し上げます。社長からは、2ページ目のポイントについてお話しさせていただきましたが、4ページ目をご覧ください。

若干重複いたしますが、(2018年上期の)売上高は3,988億円と(なっております)。製品価格の改定・堅調な出荷によりまして、ファインケミカル部門を除きますと、各セグメントで増収という結果でございました。

為替レートの動きを見ますと、USD/円につきましては109円04銭ということで、3.2パーセントの円高に振れたものの、EUR/円につきましては131円98銭の円安ということです。ユーロの円安は、もちろん、我々に対しては換算上も含めて有利に働くわけです。このような状況は、過去にはあまりなかったのですが、このような中で為替は推移いたしました。

営業利益は243億円ということで、6.6パーセントの減益でありました。

(営業利益の)(ファインケミカルの)カラーフィルタ用顔料や、アプリケーションマテリアルズのいくつかのアイテムにつきましては、順調に推移しました。数量品目構成というポイントでは改善ができたと見ております。

一方で、原料価格と販売価格をネットしました、価格ギャップということで申し上げますと、やはり石油関連・酸化チタンなどが、依然として値上がり状況にあることが大きくて、(2018年)4月以降、ポリマを中心に、値上げを着実に実行している過程でありますが、この6月末時点では、ギャップを完全には埋めきれていないというところで、ネガティブギャップが起こったと(いうことです)。これが、営業利益が17億円ほどのビハインドになった、大きな理由の1つです。

加えまして、少なからず(影響した)というところが、物流費です。石油(価格)が上がれば、当然ユーティリティなどのコストも上がりますので、これらもマイナス要因(になる)ということを申し上げさせていただきます。

経常利益は、金融収支改善・為替益など(の影響)もありましたが、基本的には営業利益の減少から245億円ということで、前年比で6.1パーセントの減益でございます。

純利益の減少幅が14.5パーセントと、営業利益・経常利益に比べて大きいのは、1つには(米子会社の)サンケミカルのリストラ……特損です。前年度に比べますと、今年度は、年度前半早々から大きなリストラを開始しております。相対的に、上期にリストラが大きく発生・増大していると(いうことです)。

ただ、年間ベースで見ますと、ほぼ前年と同じぐらいと見込んでおります。逆に申し上げますと、下期は相対的に、前年差で見ますとプラスが出てくるというところで、ご理解いただければと思います。

次に、財務体質です。有利子負債は、ワーキング・キャピタル(運転資本)の関係で、期中は増加する傾向にあるわけですが、今年度は、例年に比べて手元流動性を少し高めようということで、CP(コマーシャルペーパー)を600億円ほど調達したこともありまして、799億円ほど有利子負債が増えております。これは、ネット有利子負債では(スライドに)記載のとおり、2,604億円というレベルでございます。

グロスで見た場合のD/Cレシオは、50.6パーセントでございます。

以上が、業績の概要です。

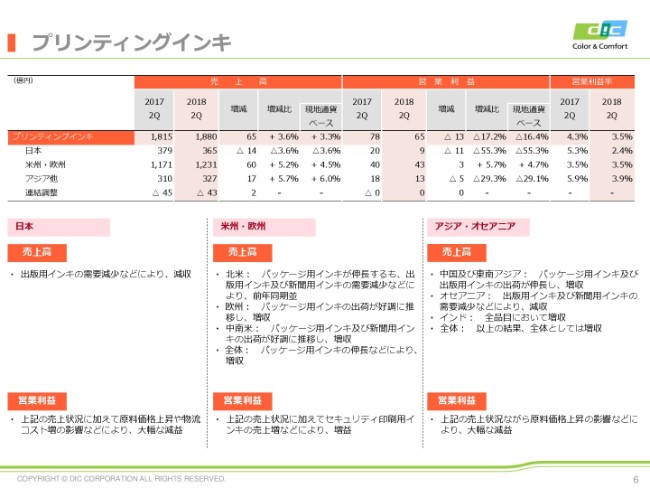

プリンティングインキ

次に、6ページをご覧ください。セグメントごとの概要につきまして、ご説明申し上げます。

プリンティングインキです。日本市場からご説明しますと、やはり出版・新聞(用のインキの需要が減少しており)……とくに新聞は、全国紙の発行部数が過去になく大きく減少しておりまして、我々で見ますと、売上高では10パーセント近い減少したということを、今期の足元で確認しております。

このような状況で、パッケージ用インキの伸びによりましても、この分をカバーしきれず、国内だけ見ますと減収減益を余儀なくされたという状況です。

新聞インキにつきましては、価格転嫁が極めて厳しい状況にあります。これは確認しつつ、新聞インキの生産体制については、現在継続的に最適化を進めておりますが、これは今後もさらに進展させていきたいと考えています。

一方で、パッケージ用インキにつきましては、順調に価格転嫁が行われております。とくに、上期でできなかった部分についても、下期に確実にやっていこうということが、計画の前提となっています。

次に、米州・欧州市場です。基本的に、出版・新聞(用のインキ)の需要減少は続くわけですが、パッケージ用インキについては、米州・欧州とも底堅く推移したこと。それから、もう1つ、先ほども社長が申し上げましたが、(2018年の)年初に(米子会社のサンケミカルにより)買収を完了しました、セキュリティインキのルミネッセンスという会社がありますが、上期から、この業績の寄与が出てきております。

この会社は小規模ながら、セキュリティインキ分野では非常に高い技術を持っております。現在は、パスポートや収入印紙が中心なのですが、今後は我々DIC・サンケミカルグループの規模・安定性をベースに、紙幣用の印刷インキを積極的に拡大できるだろうということで、我々は、この部分を楽しみにしているところでございます。

そのようなことで、日本が苦戦する中で、欧米地域だけを見ますと、(需要減少の状況下である)プリンティングインキでありながら、増収増益という基調を達成できたことは、達成感を持って見ております。

アジア・オセアニア市場につきましては、増収減益という状況でありました。数量的には、パッケージ用インキを中心に増加傾向であったのですが、オセアニア市場のようなところは、新聞の需要減少が、やはり日本と同じような傾向でございまして、このところで減収を余儀なくされていることもございます。

営業利益につきましては、値上げは逐次実施しているのですが、やはり価格対応の一部が7月以降にずれ込んでいるということで、減益傾向にはございます。ただ、これも、下期には収益性の回復を目指すことについては進めておりますので、その方向でいくものと考えております。

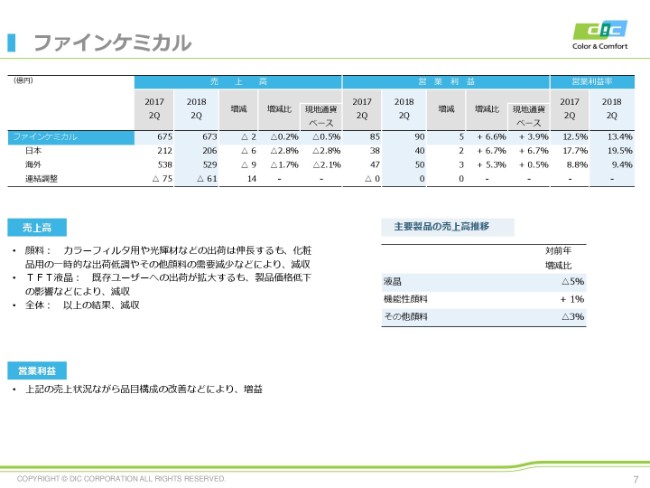

ファインケミカル

次に、7ページ目のファインケミカルでございます。

ファインケミカルにつきましては、まず有機顔料ですが、カラーフィルタ用ではグリーン・ブルーとも、非常に堅調でございまして、部門のみならず、全社の収益に大きく寄与している状況でございます。この現状は、少なくとも今年度については安定的であると見ております。

一方で、化粧品用途につきましては、需要が非常に堅調なものがございます。ところが、未だに酸化チタン等の原料の一部調達難から、思惑どおりの生産ができないという、残念な局面でございます。酸化チタンにつきましては、下期から改善傾向を期待しております。そのような中で、化粧品用途も、下期にはさらに売上収益拡大を目指したいと考えております。

ここで、キャセイという会社の(高純度酸化鉄顔料)事業買収(のご説明)でございます。これは、化粧品の(高純度)酸化鉄を作っている会社です。主にスキンケア分野に使うということで、ファンデーションや、BBクリームとかCCクリーム。

BBクリームやCCクリームは、これからの販売分野なのですが、すでにキャセイからは相当量を、我々のサンケミカルグループが購入しております。この(事業)買収によりまして、一気に生産調達の安定確保、さらに生産の拡大によりまして、ここの分野を拡大する戦略的な動きになります。

次に、液晶ですが、大型テレビパネル向けの需要は拡大しつつありまして、大手ユーザー向けに、数量は増加しております。ただ、一方で、中国の液晶メーカーとの価格競争から、販売価格の大きな低下が起きておりまして、売上的にも減収という結果でございます。

これにつきましては、中国への生産移管も順調に進んでおりますので、これからのシェアの拡大・販売増が主な目標となりますが、さらに中国内での販売増を目指すとともに、中国で生産する強みをさらに活かしまして、コストの低減を図って、収益の幅を確保していきたいと考えております。

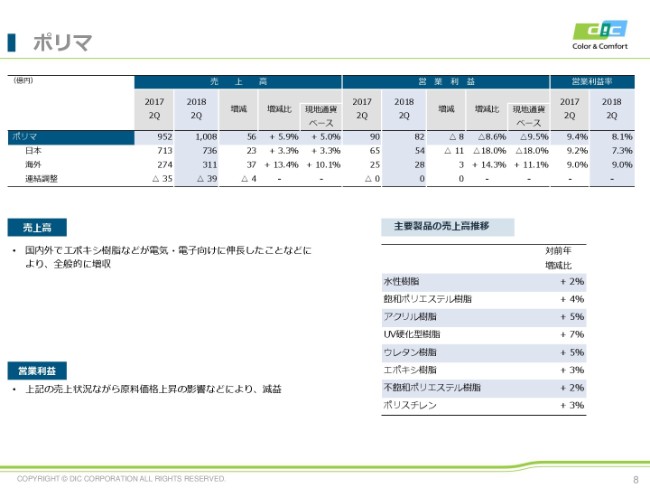

ポリマ

次に、8ページのポリマ部門でございます。

ポリマ部門は、国内の状況につきましては、エポキシ樹脂などの高付加価値・電子材料関連が好調に推移しまして、加えて、汎用的ではありますが、食品包装のポリスチレンなども景気を反映して順調であったということで、増収でございました。

一方で、収益面は、ここも着実に主要品目の価格是正を(2018年)4月以降も行ってきておりましたが、やはり一部の品目で、価格改定が7月以降になったこともありまして、対前年比では日本市場で減益となりましたが、これにつきましても、下期はこのベースよりもさらに収益性は改善されていくものと見込んでおります。

海外市場につきましては、日本市場に加えて価格転嫁も順調に進んでおりまして、汎用品などが中心になりますが、増収増益で進めております。

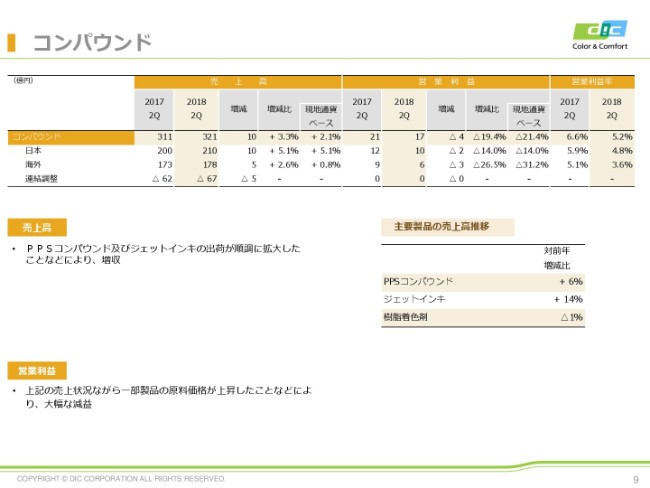

コンパウンド

次に、9ページ目のコンパウンド部門でございます。

コンパウンドは、PPSコンパウンドやジェットインキといったアイテムが、主要アイテムでございます。(スライドを)ご覧いただくとおわかりのように、数量的にも、対前年で順調に伸ばしてきております。とくにPPSコンパウンドは、欧州向け自動車メーカーにも拡販が進んでおります。

ジェットインキも、産業用・業務用の両方で好調であると申し上げられるのですが、これはやはり、両方とも日本からの輸出アイテムですので、為替の影響を受けざるを得ないところがございます。そのような意味からしますと、若干今年(2018年)は、円高の影響を受けざるを得ないということです。

減益になっている要因としては、この両製品以外の着色剤や塗料など、旧来型の製品の原料上昇のコスト吸収が追いついていない部分が、この収益に出てきており、減益となっております。ただ、基本的に、戦略アイテムでありますPPSコンパウンド・ジェットインキの出荷の流れは、順調と申し上げてよいと思います。

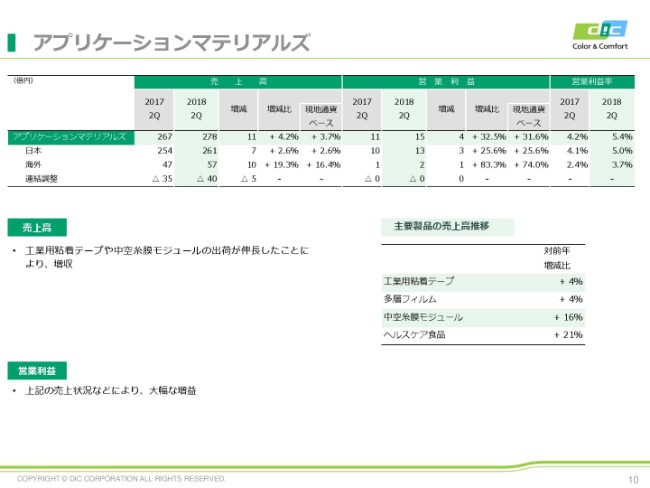

アプリケーションマテリアルズ

次に、10ページのアプリケーションマテリアルズでございます。

このアプリケーションマテリアルズは、我々の川下製品群の集合体でして、全体ではちょっとバラバラ感があるのですが、中でもやはり、我々が今力を入れております、工業用粘着テープや中空糸膜モジュール。これは両方とも、順調に進んでおります。とくに、国内から欧米に市場を拡大しておりまして、サンケミカルとの連携のもとに、売上数量・市場の拡大を着実に進めている状況でございます。

それから、まだまだ規模的にはこれから伸ばしていきたいアイテムではございますが、ヘルスケア食品の中の、(藍藻類の一種の)スピルリナから抽出します食品用天然系青色素の「リナブルー®」です。これも、数量的には順調に拡大しています。ただ、これからの(伸長を見据えた)アイテムですので、伸ばしていきたいところでございます。

規模的にいきますと、このセグメントはまだまだ小さいのですが、それぞれに高収益製品群を抱えていますので、これからさらに拡大していきたい計画でございます。

以上、セグメント別に、収支の状況を簡単にご説明しました。

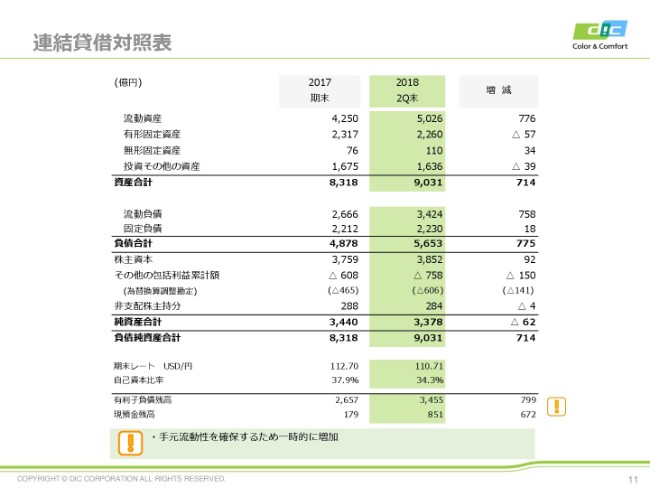

連結貸借対照表

次に、財務諸表関連について、ポイントのみ簡潔にご説明申し上げます。

11ページは、バランスシートでございます。バランスシートにつきましては、資産合計で9,031億円ということで、714億円増加しています。ただ、為替の円高影響で196億円ほどマイナス影響がございまして、実質としては910億円ほど増加しています。

そのうち、資産関係で一番(増減幅が)大きなところが、流動資産の776億円です。このうち、現預金の増加が672億円、棚卸資産が85億円です。現預金につきましては、先ほどご説明したとおりですが、棚卸資産はM&Aしたことによる増加に加えまして、原料価格の高騰による製品価格の上昇も、若干ながら増加要因となっています。

無形固定資産の増加は、買収したルミネッセンス関係です。そして、投資その他の資産の減少は、有価証券評価差額が主なものでございます。

次に、負債です。流動負債が758億円増加していますが、うち749億円が短期借入金の増加ということで、これは流動資産の現預金と関連することでございます。為替換算調整勘定の141億円の減少は、為替円高……ドル円の円高による影響が、ここに出てきてございます。

連結損益計算書

次に、連結損益計算書です。

営業利益までは、先ほどご説明したとおりでございます。金融収支で、3億円の改善。為替差損益では、6億円のプラスが出ました。結果として、経常利益は245億円です。

先ほど、サンケミカルのリストラについて申し上げました。特別損失が、前期の17億円のマイナスに対して(今期は)27億円ということで、10億円ほど増えています。(スライドの)右上に書いてありますが、リストラ関連退職損失が上期に多く出ていまして、相対的に下期は、この部分が前年に比べて減少するものと見込んでございます。

連結キャッシュ・フロー計算書

キャッシュ・フローにつきましては、お目通しいただければと思います。

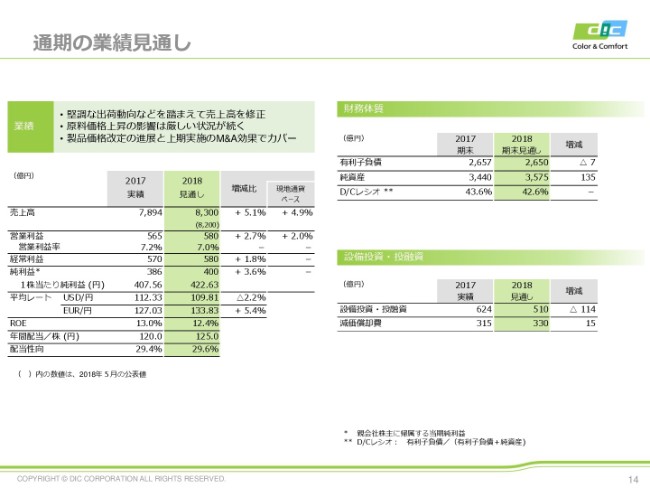

通期の業績見通し

最後に、通期の業績見通しでございます。売上高の増加につきましては、先ほど社長より申し上げましたとおり、当初計画値よりも100億円ほどの上方修正を見込んでございます。

営業利益につきましては580億円と、当初目標を据え置くことといたしました。これは、上期の243億円からすれば、下期は337億円と(いうことです)。これは、(目標としては)決して低いものではございません。

下期は、やはり堅調な製品群の出荷が見込めること。とくに、海外のプリンティングインキ、それからポリマなども申し上げられます。そのような中で、製品価格の是正も、これからさらにもう一段対応が進むだろうと見ています。

それから、やはりエレクトロニクス分野を中心に、高付加価値製品(の貢献を見込んでいます)。具体的には、国内のエポキシ樹脂ですとか。これもさらなる数量増(が考えられます)。これは、収益性もいいものですので、ここでの収益増加が期待できるだろうということです。

さらに、やはり機能性顔料関係では(ディスプレイ用の)カラーフィルタ(用顔料)は、上期同様、安定的な出荷が見込めると(いうことです)。シェアも、担当の部門の話ですと、過去にお話しているところは現状を維持、さらに若干ながら拡大傾向にあるという中で、ここも手堅いと見ています。

最後に、サンケミカルが買収した、セキュリティインキの会社(ルミネッセンス)と高純度酸化鉄顔料事業(キャセイ)。この2つの事業の業績の貢献が思った以上に早く、我々の連結業績に効いてくると(いうことです)。とくに、セキュリティ分野関係です。そのあたりのビジネスが、さっそくサンケミカルのシナジー効果に結びついて、売上の増加が見込めるところを含めて、後半の目標値の達成は、「チャレンジングであるが、十分に見込めるだろう」という背景がございます。

為替レートにつきましては、(2018年)6月末のレートを先延ばししまして、ここ(のスライド)に記載されているとおりでございます。

経常利益・純利益につきましては、特殊要因はとくにございませんので、この営業利益の達成をベースに、それぞれ(経常利益で)580億円・(純利益で)400億円を見込めると考えています。

年間配当につきましても、ご説明しているとおり、5円増配の125円です。

財務体質面では、有利子負債については、手元流動性を増やしています。後半もいくつかのM&Aを計画していますが、それを含めて、有利子負債の着地点は2,650億円くらい。D/Cレシオで見ると、43パーセント弱くらいかなと見ています。

設備投資の510億円は、昨年(2017年)は太陽ホールディングスの買収により、資本を19.5パーセント取得しましたので、114億円の減少となりますが、設備投資に加えて、投融資も含めた合計値でございます。

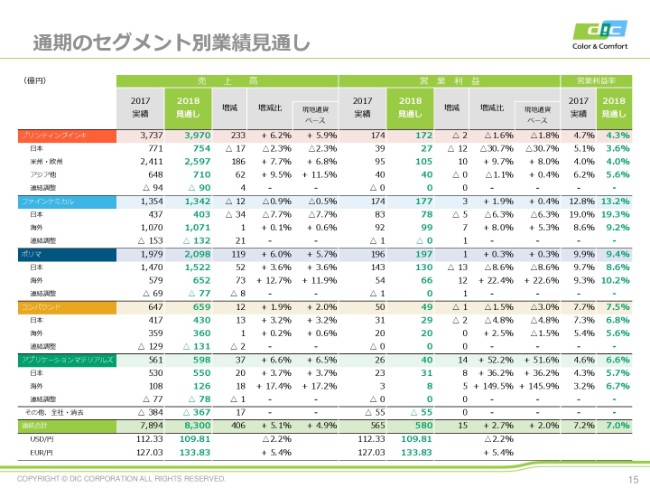

通期のセグメント別業績見通し

セグメントごとには、今はちょっと、具体的にはお話しいたしません。(ここまで)お話ししたような背景が、数字としてここ(のスライド)に記載されていますので、ご覧いただければと思います。

以上のようなことで、(上期)全般としては、営業利益の目標値が計画・前年より少し下回りましたが、(下期は)現在の景況感・値上げ、さらに戦略的なアイテムの増販を見込みまして、収益については、当初見込みをぜひとも達成したいと思っています。

以上、ご説明申し上げました。ありがとうございました。