4. 【国民年金と厚生年金】2024年度のモデル年金額はいくら?

前章では65歳以上世帯の貯蓄額や家計状況について確認しましたが、老後生活の基盤となる「年金額」はどれくらいなのでしょうか。

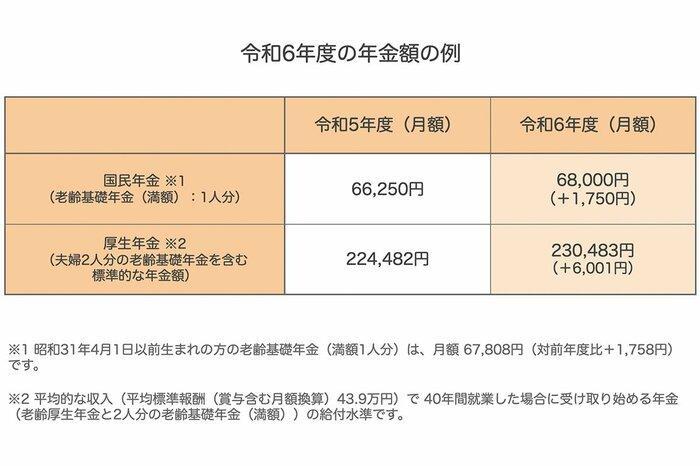

本章では、2024年度の厚生年金と国民年金の具体的なモデル年金額について見ていきます。

令和6年度の年金額は前年度より増加し、国民年金の満額は6万8000円、厚生年金は標準的な夫婦の場合、月額23万483円となっています。

上記で提示されている夫婦は、夫が平均的な収入(月額43万9000円、賞与を含む)で40年間働いたケースを想定しており、この金額には、老齢厚生年金と2人分の老齢基礎年金(満額)が含まれています。

前章で触れたように、65歳以上の無職夫婦世帯の月々の支出は約28万円であり、さらに物価の上昇が続くと予想されています。

こうした背景を考慮すると、年金だけで生活を維持することには不安が残ります。

各世帯のライフスタイルにもよりますが、早期に老後資金の対策を検討することが重要だと言えるでしょう。

4.1 (参考)単身世帯・夫婦世帯のモデル年金額例を一覧でチェック

現代では、単身世帯や共働き世帯が増えているという現状を踏まえて、厚生労働省も「年金部会」でいくつかのモデル年金額を提示しています。

単身世帯のモデル年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

夫婦世帯のモデル年金例

- 夫の報酬54万9000円+妻の報酬37万4000円:33万4721円

- 夫の報酬43万9000円+妻の報酬30万000円*:29万4977円

- 夫の報酬32万9000円+妻の報酬22万5000円:25万5232円

*夫の報酬43万9000円は男性の平均的な収入、妻の報酬30万円は女性の平均的な収入、以降の数字も同じ

- 夫の報酬54万9000円+妻の報酬14万2000円**:28万4588円

- 夫の報酬43万9000円+妻の報酬14万2000円:26万967円

- 夫の報酬32万9000円+妻の報酬14万2000円:23万7346円

**14万2000円は短時間労働者の平均的な収入(男女計)、以降の数字も同じ

- 妻の報酬37万4000円+夫の報酬14万2000円:24万7101円

- 妻の報酬30万000円+夫の報酬14万2000円:23万978円

- 妻の報酬22万5000円+夫の報酬14万2000円:21万4854円

- 夫婦ともに報酬14万2000円:19万6968円

- 夫の報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫の報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫の報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻の報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻の報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻の報酬22万5000円+夫が国民年金のみ加入:18万4370円

近年では、夫婦共働き世帯の増加が見られ、将来的には多様な雇用形態で家族が働く可能性もあります。

これにより、年金受給のパターンも一層多様化していくことが予想されます。

このモデルケースでは、給与水準や雇用形態に応じた複数のパターンが示されていますので、ご自身の世帯状況に近い事例を参考にすることで、将来の年金受給額をより具体的にイメージしやすくなるでしょう。

5. 自分のライフプランに合わせて資産額をイメージして

年金の仕組みや単身世帯、夫婦世帯が受け取っている年金受給額について紹介しました。この受給額からも年金だけで老後資金を潤沢に賄えると思った方は多くないのではないでしょうか。

加えて昨今の少子高齢化や物価上昇を踏まえると、老後に必要となる資金は今後さらに増える可能性もあります。そのために1日でも若い今から準備しておくことが重要かと思います。

老後に向けたおすすめの対策として、まずは「iDeCo」や「NISA」など税メリットが期待できる仕組みを活用することを勧めています。少額から始められるため、資産運用の入門としてもとても人気です。

2024年12月からは公務員を含む2号被保険者が確定給付型の他制度とiDeCoを併用する場合のiDeCoの拠出限度額が1万2000円から2万円に引上げられます。

掛け金の増加は、iDeCoにおいては「所得控除額」も上がるので積立期間中の節税効果を期待できるのもポイントです。投資信託で運用する場合、元本割れなどのリスクがありますので、よく理解した上で活用していくことが重要です。

「老後は年金だけで生活をおくるのは難しい」という認識を持って、早い段階から老後生活に備える準備を始めてみてはいかがでしょうか。

老後資金の貯め方については、商品によって特徴は異なりますので、自分にあった方法で1日でも長く運用することをお勧めします。