3. 【確定申告不要制度】対象となるのはいくらから?必要・不要をチェック

確定申告不要制度の対象となるのは、以下2点すべてに該当する方です。

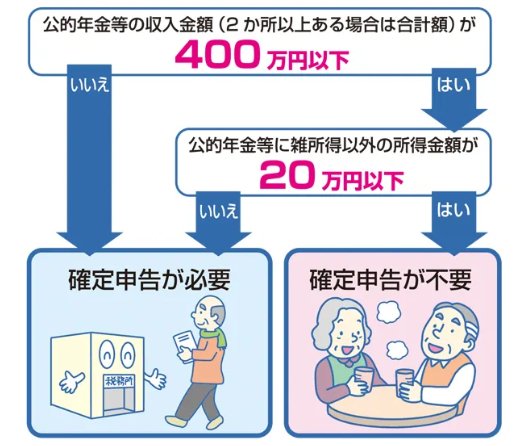

3.1 確定申告不要制度の対象者

- 公的年金等の収入金額の合計額が400万円以下、かつその公的年金等の全てが源泉徴収の対象

- 公的年金等に係る雑所得以外の所得金額が20万円以下

上記の「公的年金等」と「公的年金等に係る雑所得以外の所得」の種類も確認しましょう。

3.2 「公的年金等」の種類

- 国民年金や厚生年金

- 共済組合から支給を受ける老齢年金(老齢基礎年金、老齢厚生年金、老齢共済年金)

- 恩給や過去の勤務にもとづき使用者であったものから支給される年金

- 確定給付企業年金契約にもとづいて支給を受ける年金など

3.3 「公的年金等に係る雑所得以外の所得」の種類

- 生命保険や共済などの契約に基づいて支給される個人年金

- 給与所得

- 生命保険の満期返戻金など

所得とは、収入から必要経費を差し引いたものになります。

ただし、確定申告不要制度の対象者でも申告が必要な場合があります。

3.4 確定申告不要制度対象者でも申告が必要なケース1

公的年金などから所得税と復興特別所得税が源泉徴収されている方で、以下に当てはまる場合には確定申告をおこなうことで所得税の還付が受けられる場合があります。

- マイホームを住宅ローンなどで取得した

- 一定額以上の医療費を支払った

- 災害や盗難にあった

3.5 確定申告不要制度対象者でも申告が必要なケース2

所得税と復興特別所得税の確定申告が不要でも、以下に該当する場合、住民税の申告が必要なことがあります。

- 公的年金などにかかる雑所得のみがあり、以下のような各種控除の適用を受ける場合 ※「公的年金などの源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除など)は除く

- 例:生命保険料控除や損害保険料控除、医療費控除など

- 公的年金などにかかる雑所得以外の所得がある場合

なお、1年間で公的年金などをいくら受給したのかは「公的年金等の源泉徴収票」で確認しましょう。

公的年金等の源泉徴収票はねんきんネットであれば前年12月末頃から、郵送とマイナポータルの電子送付であれば1月上旬頃から確認ができます。