2018年8月3日に行われた、シスメックス株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:シスメックス株式会社 取締役専務執行役員CFO 中島幸男 氏

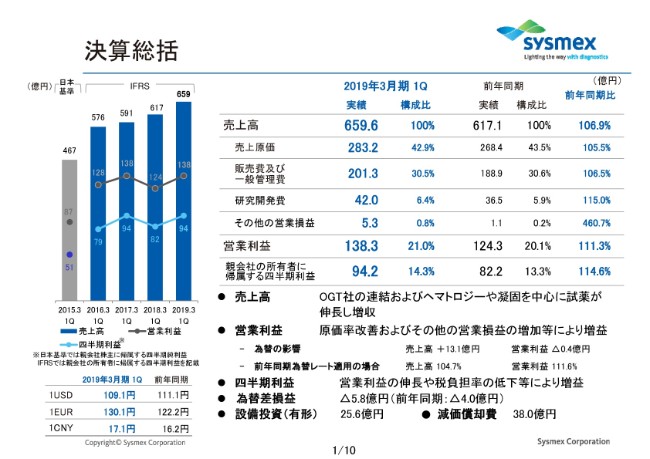

決算総括

中島幸男氏:シスメックスの中島です。よろしくお願いします。それでは、2019年3月期第1四半期の決算概況について、ご説明をいたします。

1ページ目をご覧ください。まず、決算総括です。売上高は659億6,000万円、伸長率が6.9パーセント増。営業利益は138億3,000万円、11.3パーセント増。四半期利益は94億2,000万円、14.6パーセント増となりました。

売上高は、ヘマトロジー・凝固分野を中心に試薬が伸長し、また昨年(2017年)7月に子会社化したOGTの連結もあり、増収となりました。営業利益は、試薬の売上構成比の上昇等による原価率の改善及び、その他営業損益の増加等により、増益となりました。

(スライドの)左下の表をご覧ください。為替は前年同期比で、ドルは2円の円高、ユーロは7.9円の円安、元は0.9円の円安となりました。為替の影響は、売上高で13億1,000万円のプラスインパクト、営業利益は4,000万円のマイナスインパクトとなりました。

四半期利益は、営業利益の伸長や税負担率の低下等により、増益となりました。

税率は26.6パーセントで、対前期で5.4ポイント低下いたしました。日独租税条約の改正に伴う源泉税の還付金受領や、米国の税制改正による米国子会社の法人税率低下により、税率が低下いたしました。

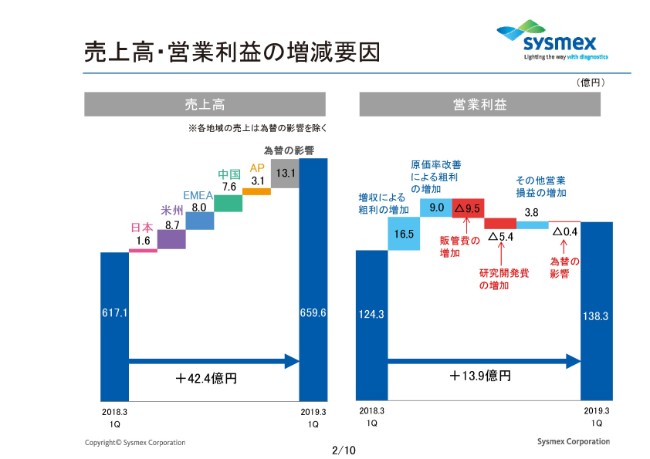

売上高・営業利益の増減要因

次のページをご覧ください。売上高・営業利益の増減要因です。

地域別の売上高は、為替の影響を除いても、すべての地域で増収となりました。売上への為替の影響は、ドルは円高になりましたが、ユーロと元が円安に推移したこともあり、全体では13億1,000万円のプラスインパクトとなりました。

地域別では、米州が2億6,000万円のマイナスインパクト、EMEAが6億5,000万円のプラスインパクト、中国が9億4,000万円のプラスインパクト、APが2,000万円のマイナスインパクトとなりました。

営業利益は、増収効果や原価率改善による粗利の増加が販管費等の増加を吸収し、増益となりました。原価率は、為替の影響により悪化したものの、試薬の売上構成比が上昇し、改善いたしました。販管費は、中国での直接サービス移行や、OGT社の子会社化、また為替の影響により増加いたしました。

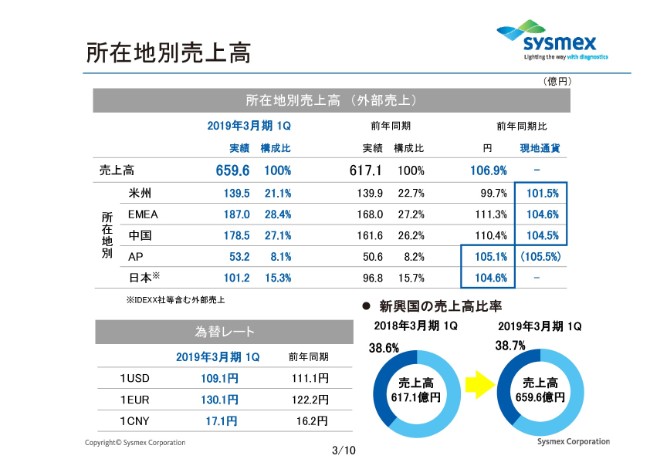

所在地別売上高

次のページをご覧ください。所在地別の売上高です。(スライドの)上段右端の前年同期比をご覧ください。すべての地域・現地通貨ベースで上昇となりました。米州は円高の影響もあり、円ベースでは微減となりましたが、全体では6.9パーセントの増収となりました。

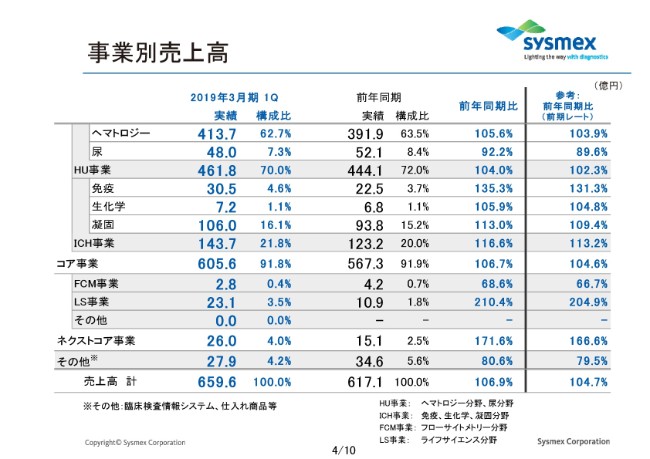

事業別売上高

次のページをご覧ください。事業別売上高です。

まず、コア事業ですが、主にヘマトロジー・凝固分野の売上が牽引し、6.7パーセント増となりました。ヘマトロジーは、試薬売上が堅調に推移し、増収。尿は、試薬売上が伸長しましたが、米州・中国での機器売上が影響し、減収。免疫は、主に中国での機器及び試薬の売上が伸長し、増収。凝固は、機器売上が低調も、試薬売上が伸長し、増収となりました。

ネクストコア事業は、71.6パーセント増。ライフサイエンス(LS)事業において昨年(2017年)7月に子会社化したOGTや、日本でのコンパニオン診断薬、欧州でのOSNAの置き換え等により、増収となりました。

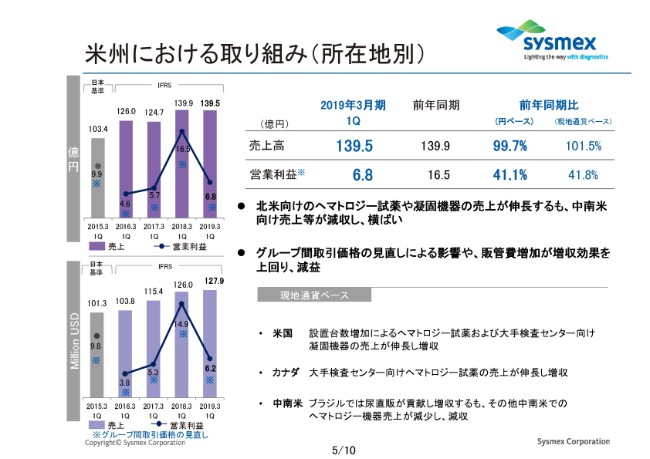

米州における取り組み(所在地別)

次のページをご覧ください。ここからが、所在地別の取り組みでございます。

まず、米州ですけれども、売上高が139億5,000万円、伸長率で0.3パーセント減。北米向けのヘマトロジー試薬や凝固機器の売上が伸長しましたが、中南米向けの売上が減少し、微減となりました。

営業利益は6億8,000万円、58.9パーセント減。グループ間取引価格の見直しやサービスコストの増加等による原価率の悪化の影響や販管費の増加が、増収効果を上回り減益となりました。

現地通貨ベースでは、売上高は1.5パーセント増、営業利益は58.2パーセント減となりました。地域別の伸長率は、米国は6.5パーセント増。尿分野が減少するも、設置台数増加によるヘマトロジー試薬の伸長や大手検査センター向けの凝固機器の更新により、増収となりました。

中南米は、17.9パーセント減。ブラジルでは尿直販により、尿の機器新製品の販売が貢献し増収となりました。

その他中南米では、ヘマトロジー機器の売上が低調ということで減収となりました。

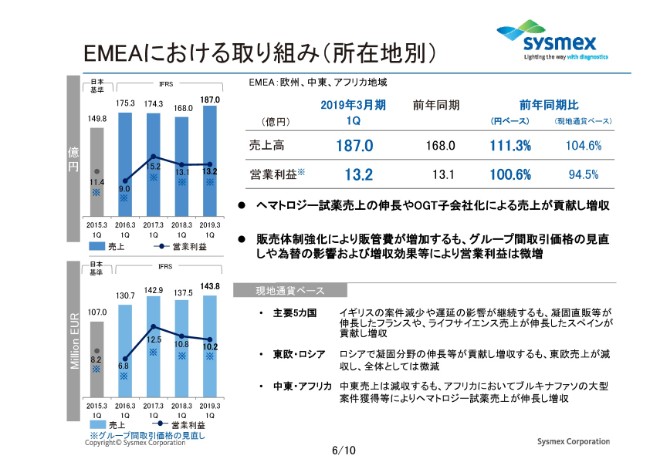

EMEAにおける取り組み(所在地別)

次のページをご覧ください。EMEAです。

売上高が187億円、伸長率が11.3パーセント増。設置台数増加によるヘマトロジー試薬売上の伸長や、OGT社による売上の増加が貢献し、増収となりました。

営業利益は13億2,000万円、0.6パーセント増。ロシア等の新興国における販売体制強化により販管費が増加するも、グループ間取引価格の見直しや、OGTによる増収効果および為替の影響により、営業利益は微増となりました。

現地通貨ベースでは、売上高は4.6パーセント増、営業利益は5.5パーセント減となりました。地域別の売上伸長率は、主要5ヶ国が10.3パーセント増。BREXITの影響によるイギリスでの案件減少や遅延が継続しておりますが、フランスでの凝固の直販等が伸長、また、スペインでライフサイエンス分野でのOSNA新製品が貢献し、増収となりました。

東欧・ロシアは0.7パーセント減。東欧では減収となりましたが、ロシアではルーブル安の影響があるものの、凝固分野の売上が伸長し、増収となりました。

中東・アフリカは10.7パーセント増。中東は前期の大型案件の影響により減収となりましたが、アフリカは「ブルキナファソ」の大型案件獲得等により、ヘマトロジー試薬の売上が伸長し、増収となりました。

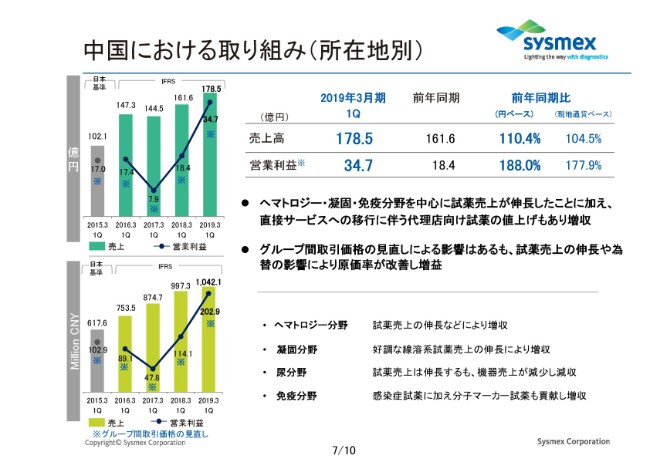

中国における取り組み(所在地別)

次のページをご覧ください。中国です。

中国は、売上高が178億5,000万円、伸長率は10.4パーセント増。ヘマトロジー・凝固・免疫分野を中心に、試薬の売上が伸長。また、直接サービスへの移行に伴う試薬の値上げもあり、増収となりました。

営業利益は34億7,000万円、88パーセント増。グループ間取引価格の見直しの影響もありましたが、試薬売上の伸長や為替の影響により原価率が改善し、増益となりました。

現地通貨ベースでは、売上高が4.5パーセント増、営業利益が77.9パーセント増となりました。分野別の売上伸長率は、ヘマトロジーが5.6パーセント増。機器売上が減少するも、設置台数増加による試薬売上の伸長により、増収となりました。

凝固分野は10.2パーセント増。機器売上が低調も、綿溶系試薬の売上が伸長し、増収となりました。

尿分野は25.2パーセント減。試薬売上は伸長しましたが、前年度の第1四半期における機器新製品の初期需要の影響もあり、減収となりました。

免疫分野は43.9パーセント増。感染症試薬に加え、複数の省で保険が適用された凝固分子マーカー試薬の売上も貢献し、増収となりました。

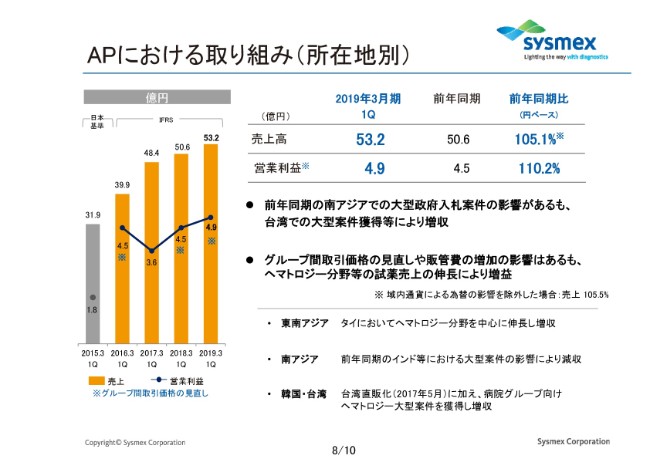

APにおける取り組み(所在地別)

次のページをご覧ください。APです。

売上高は53億2,000万円、伸長率が5.1パーセント増。前年同期の南アジアでの大型案件の影響がありましたが、台湾での大型案件獲得等が貢献し、増収となりました。

営業利益は4億9,000万円、10.2パーセント増。グループ間取引価格の見直しや、各国での販売体制の強化等による販管費の増加の影響もありましたが、ヘマトロジー分野等の試薬売上が伸長し、増益となりました。

地域別の売上伸長率は、東南アジアが3.3パーセント増。タイにおいて、ヘマトロジー分野の機器・試薬売上が伸長し、増収となりました。

南アジアは24.1パーセント減。前年同期のインド・バングラデシュにおける大型案件の影響により、減収となりました。

韓国・台湾は28.2パーセント増。台湾での直販化や大手病院グループでのヘマトロジー大型案件獲得、韓国での尿機器新製品も貢献し、増収となりました。

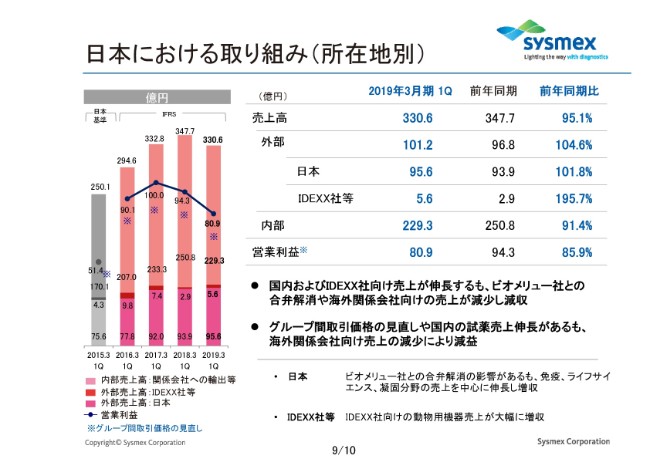

日本における取り組み(所在地別)

次のページをご覧ください。日本です。

外部売上・内部売上も含めた日本所在地全体の売上高は、330億6,000万円。伸長率は、4.9パーセント減となりました。日本はビオメリュー社との合弁解消の影響がありましたが、免疫・凝固分野の売上伸長に加え、コンパニオン診断薬の売上等も貢献し、増収となりました。内部売上は、海外の関係会社向けの輸出が減少し、減収となりました。

営業利益は80億9,000万円、伸長率は14.1パーセント減となりました。国内での試薬売上が伸長しましたが、海外関係会社向けの売上減少に伴い、減益となりました。

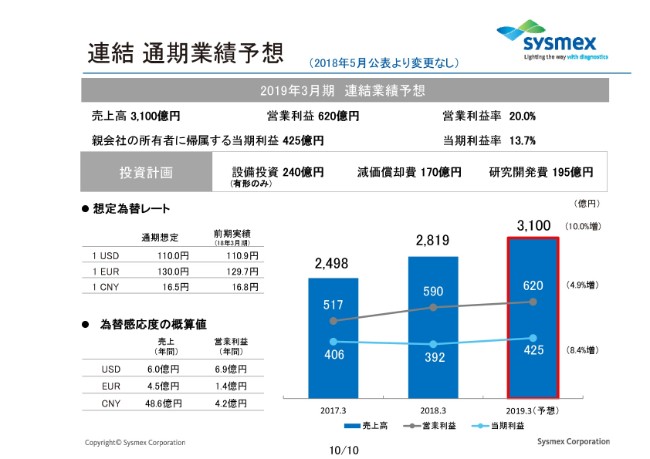

連結 通期業績予想

次のページをご覧ください。通期業績予想は、(2018年)5月の公表より変更しておりません。以上でございます。