2018年8月1日に行われた、エーザイ株式会社2019年3月期第1四半期決算説明会の内容を書き起こしでお届けします。IR資料

スピーカー:エーザイ株式会社 常務執行役CFO 柳良平 氏

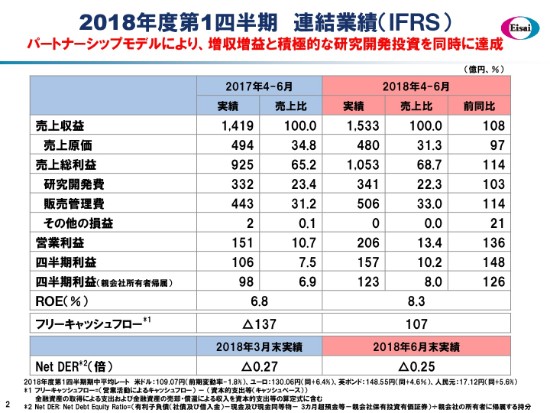

2018年度第1四半期 連結業績(IFRS)①

柳良平氏:みなさま、ご臨席ありがとうございます。CFOの柳よりご説明申し上げます。2018年度第1四半期の業績について、お手元の会見資料に沿って進めてまいります。

現在のエーザイの主題は、パートナーシップモデルにより、イノベーションとアクセスの拡大を通じて、患者さまへ大きく貢献することです。

2017年度は、米国メルク社、バイオジェン社、そして日医工との3つの戦略的提携を成し遂げ、この主題に向けて大きく前進した1年となりました。この第1四半期にも大きな進展がございましたので、まずその点についてご説明いたします。

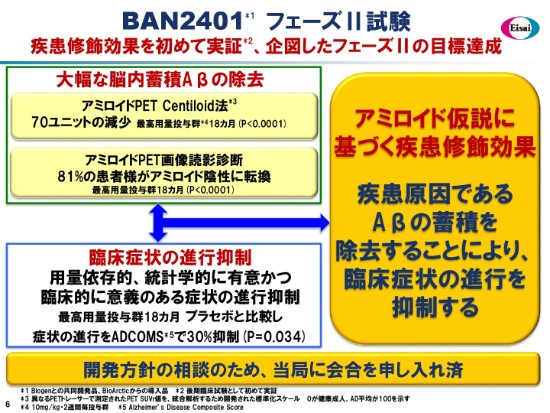

BAN2401 フェーズⅡ試験

バイオジェン社とのAD(アルツハイマー型認知症)治療剤の開発・販売に向けた戦略提携においては、抗アミロイドβプロトフィブリル抗体の「BAN2401」のフェーズⅡ試験において、臨床症状と脳内Aβ蓄積量の両者で、疾患修飾効果を初めて実証いたしました。

結果の詳細につきましては、先週(2018年7月22日~26日)シカゴで開催されたアルツハイマー病協会国際会議にて口頭発表するとともに、本社においても説明会を開催いたしました。

今後の申請に向けたプランについては、年内に当局と相談の上、決定する予定でございます。

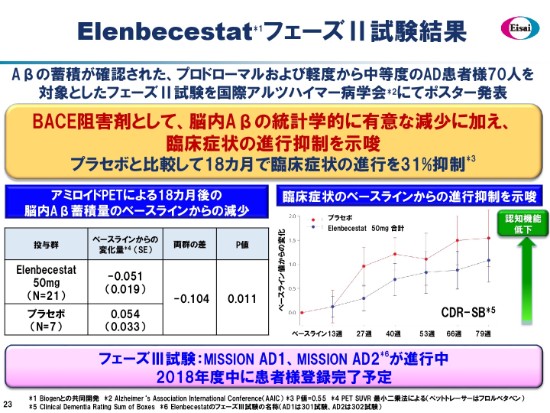

Elenbecestat フェーズⅡ試験結果

また、BACE阻害剤「Elenbecestat」につきましても、実施したフェーズⅡ試験において安全性と良好な忍容性を確認しました。それとともに、脳内Aβレベルの統計学的に有意な現象に加え、臨床症状悪化の抑制を示唆するデータが示されました。

現在フェーズⅢ試験「MISSION AD1、MISSION AD2」が進行しており、2018年度中に患者さまの登録を完了する予定となっております。

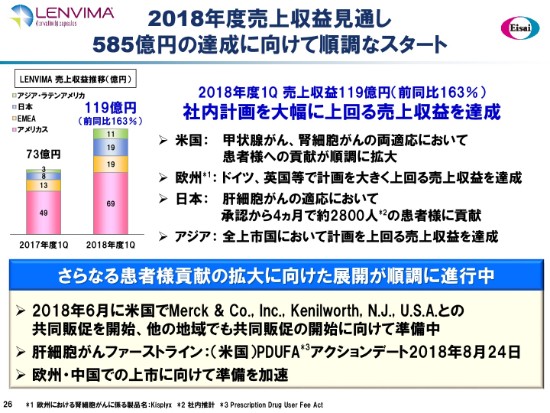

2018年度売上収益見通し 585億円の達成に向けて順調なスタート

一方、米国メルク社と戦略的提携契約を締結した「レンビマ」は、すでに米国では6月より既存適応においてメルク社との共同販促がスタートしております。他のリージョンにつきましても、共同販促の開始に向けた準備が順調に進行しております。

肝細胞がんのファーストライン適応については、米国での審査終了目標日が8月24日となっております。承認を受け次第、共同販促を開始する予定です。

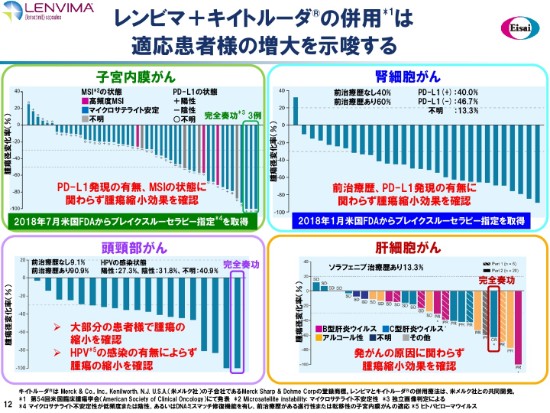

レンビマ+キイトルーダ®の併用は適応患者様の増大を示唆する

開発面では、大幅なQOL向上やCureを実現する分子標的薬と、がん免疫治療薬との理想的コンビネーションを追求し、「レンビマ」と「キイトルーダ」の併用療法の開発を推進しております。

現在の3がん種3適応に加え、「キイトルーダ」との併用による6がん種11適応の開発を進めます。

並行して、複数のがん種を対象としたバスケット型試験を実施し、より多くのがん患者さまへの貢献を目指してまいります。

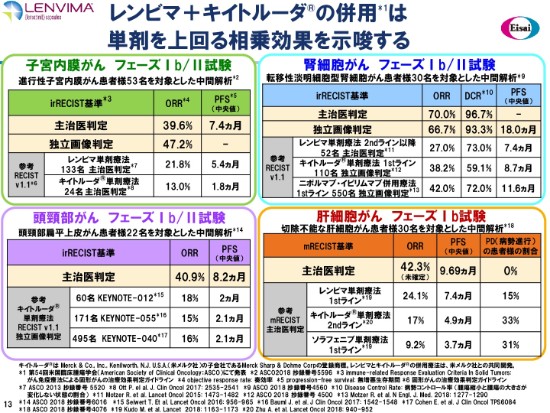

「レンビマ」と「キイトルーダ」との併用につきましては、ご存知のとおり固形がんを対象としたフェーズⅠb/Ⅱ試験、111試験ならびにフェーズⅠb試験、116試験を実施しております。

レンビマ+キイトルーダ®の併用は単剤を上回る相乗効果を示唆する

6月に開催された米国臨床腫瘍学会臨時総会(ASCO)において、腎細胞がん、子宮内膜がん、頭頸部がん、および肝細胞がんにおける「キイトルーダ」との良好な併用治療効果について発表いたしました。

腎細胞がんについては本年(2018年)1月、そして子宮内膜がんについては7月に、米国FDA(アメリカ食品医薬品局)よりブレイクスルーセラピー指定を受けております。併用療法の科学的根拠をサポートする奏効率と安全性プロファイルが得られたことに、自信を深めております。

これらのがん種について、早期の承認申請を目指して開発を進めてまいります。

また、「レンビマ」の(2018年度)第1四半期の売上収益はグローバルで119億円と、年度目標の585億円に向けて、順調なスタートを切ったことをあわせてご報告いたします。

2018年度第1四半期 連結業績(IFRS)②

次に、連結業績についてご説明します。ポイントといたしましては、3点あります。まずはパートナーシップモデルにより、増収増益と積極的な研究開発投資を同時に達成したことをご報告させていただきます。

グローバル4品につきましては、「レンビマ」と「フィコンパ」を中心に、前年同期比30パーセント増と順調に拡大いたしました。

最後に、リージョン別では「アロキシ」のジェネリック医薬品上市の影響を受けたアメリカスを除く4リージョンで増収増益を達成いたしました。

2018年度第1四半期 連結業績(IFRS)③

それでは2ページ、2018年度第1四半期の連結業績についてご説明します。

売上収益は1,533億円、国内薬価改定や「アロキシ」の減収はありました。しかし、「レンビマ」「フィコンパ」を中心としたグローバル4品の伸長、日本事業ならびに中国・アジア事業の拡大、販売権の返還・譲渡に伴う対価の計上により減収要因を吸収。前年比108パーセントの増収となりました。

売上原価は480億円、原価率は31.3パーセントとなりました。国内における薬価改定などの原価率悪化要因はありましたが、ライセンス収入の計上やグローバル品「レンビマ」「フィコンパ」などの高成長により、前年から3.5ポイント低減いたしました。

その結果、売上総利益は1,053億円で、前年比約114パーセントの2桁増益となりました。

研究開発費は341億円で、前年比103パーセント、前年差でプラス9億円となりました。パートナーが合計で100億円強を負担しておりますので、それを考慮すると実質的には前年から20パーセント以上の増加。売上高比率では30パーセント近い研究開発費を投入していることになります。

次世代AD治療薬や「レンビマ」の適応拡大、不眠障害などをターゲットとした「レンボレキサント」など、優先テーマに対して積極的な研究開発投資を継続しております。

販売管理費は、506億円。前年比114パーセントとなりました。「レンビマ」に関するメルク社との利益折版費用を計上したことに加え、「レンビマ」の拡大や持続的高成長を見込む中国でのプロモーション強化に向けた投資など、前向きな要因により、前年から増加しております。

研究開発費とその他損益を含めた合計費は110パーセントとなり、売上総利益の変動の範囲内での費用投入とする財務規律が遵守されております。

以上の結果、営業利益は206億円。前年比136パーセントと、前年を大きく上回る2桁増益となりました。

当期利益は、157億円。前年比148パーセントです。

親会社所有者帰属の当期利益は、123億円。前年比126パーセントと、こちらも前年を大きく上回る2桁増益となりました。

また、EPSは43円であります。

親会社所有者持分比率は55.8パーセントと、引き続き健全なバランスシートを堅持しております。

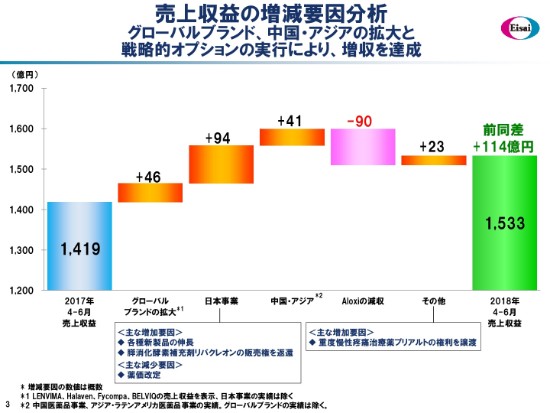

売上収益の増減要因分析

続きまして、3ページで主力品の売上収益をご説明いたします。

グローバル4品合計の売上は、276億円。前年比130パーセント。前年差は、プラス63億円と、大きく伸長いたしました。

「ハラヴェン」の売上は、102億円。前年比105パーセントとなりました。

アジア・ラテンアメリカリージョンでの2桁成長に加え、競合品の上市により、競争が激化している日本・アメリカスおよびEMEAにおいても、ポジショニング確立に向けた取り組みが功を奏し、成長を持続しております。

「レンビマ」は、119億円。前年比163パーセントとなりました。

既存適応である甲状腺がん、腎細胞がんにおける伸長に加え、日本では(2018年)3月に承認取得した幹細胞がんでの処方が順調に拡大し、前年(2017年)から約2.5倍と大きく成長いたしました。

今後、日本以外での肝細胞がん(のファーストライン)の適応取得ならびにメルク社との共同販促により、「レンビマ」の価値最大化を図ってまいります。

「フィコンパ」は、45億円。前年比141パーセントとなりました。

2017年6月の日本における投薬期間制限解除。2017年7月の米国における部分てんかん単剤療法の承認取得。さらに、2017年12月のドイツでの再上市を受け、すべてのリージョンで、患者さま貢献が拡大しております。

「ベルヴィーク」は、15億円。前年比87パーセントとなりました。

米国では、1日1回製剤「ベルヴィークXR」の伸長などにより、現地通貨ベースで5パーセントの成長を果たしましたが、第1四半期に韓国・台湾・イスラエル向けのパートナーへの輸出が発生しなかったことが、減収要因であります。

また、「ヒュミラ」「ルネスタ」や、ファイザー社と共同販促をしている「リリカ」が、いずれも順調に伸長いたしました。

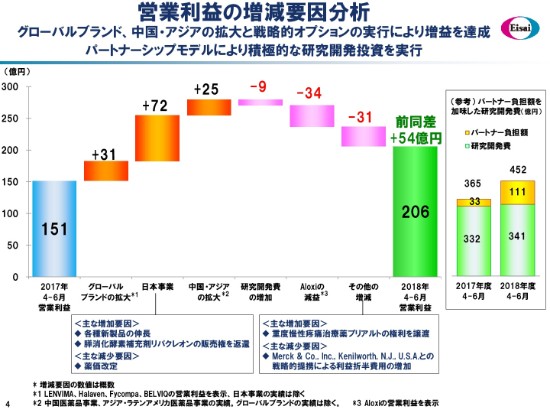

営業利益の増減要因分析

4ページで、セグメント情報をご説明いたします。

医薬品事業合計の売上収益は、1,513億円。前年比108パーセントの実績となりました。「アロキシ」の減収を受けたアメリカスを除く4リージョンで、いずれも2桁増収となりました。

日本では薬価改定の影響もありましたが、「レンビマ」「フィコンパ」「リリカ」などの新薬創出等加算品や「ヒュミラ」の伸長に加え、EAファーマ製品の販売権返還に伴う対価を計上し、112パーセントの成長を果たしました。医療用医薬品系に加え、一般用医薬品も前年から約10パーセントと2桁成長を果たし、日本医薬品事業の増収に貢献しております。

アメリカスでは、「アロキシ」のジェネリック医薬品上市の影響による減収があり、「レンビマ」や「フィコンパ」の増収で十分に吸収できず、前年比76パーセントとなりました。しかしながら、「アロキシ」を除くベースでは、2桁増収でございますので、自社新製品の拡大は、アメリカにおいて順調であるとご報告することができます。

中国の売上は、157億円。前年比120パーセントと、高い成長を維持しています。「アリセプト」「メチコバール」「強力ネオミノファーゲンシー/グリチロン錠」などが、順調に拡大しております。既に申請済みで、優先審査指定を受けた「レンビマ」の本年度(2018年度)中の上市を目指しており、メルク社とともに上市に向けた準備を進めております。

EMEAの売上は、140億円。前年比約139パーセントと、高い成長を果たしました。「プリアルト」の販売権譲渡対価を計上したことに加え、「レンビマ」「フィコンパ」「ハラヴェン」が、高い成長を持続しております。

アジア・ラテンアメリカの売上収益は、125億円。前年比124パーセントとなりました。「レンビマ」「ヒュミラ」「フィコンパ」の拡大に加え、バイオジェン社との戦略提携に基づいて、アジアでの販売ならびに売上計上を開始した多発性硬化症治療剤の売上が、増収に貢献しております。

成長市場である中国・アジア・ラテンアメリカの全売上に占める割合は、16.6パーセントから18.7パーセントとなり、2.1ポイント上昇。およそ2割をエマージングマーケットで賄うようになりました。

医薬品事業のセグメントの利益が、合計で627億円。前年比約124パーセントと、大幅増益になりました。

グローバル品の拡大による品目ミックスの改善やライセンス収入により原価が低減し、粗利が拡大しています。

また、販管費を粗利の変動の範囲内にコントロールすることから、収益性が大きく改善しています。

2018年度 連結業績見通し(IFRS)

最後に、5ページをご覧ください。

2018年度(連結)業績見通しをお示ししておりますが、5月の発表から変更はございません。

2018年度も、株主のみなさまへの継続的・安定的な配当を実施する方針のもと、健全な財務に基づき、年間配当金150円を継続する予定でございます。

私からは、以上でございます。