4. 「厚生年金と国民年金」はいくら?働き方別のモデル年金額例も

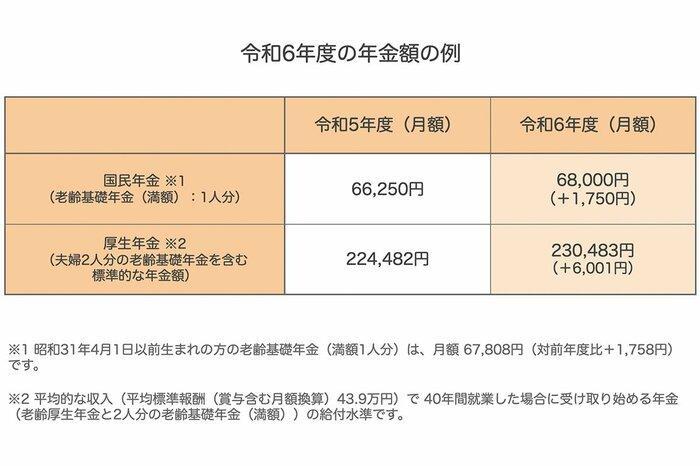

公的年金は毎年度改定がされており、2024年度の年金額は2.7%の増額となります。

国民年金の満額は月額6万8000円となっています。

一方、厚生年金は、夫婦の標準的な合計年金額「月額23万483円」となります。

この計算は、夫が平均的な収入(平均標準報酬と賞与を含む月額換算で43万9000円)を得て40年間働いた場合に受け取る「老齢厚生年金」と、「2人分の老齢基礎年金(満額)」に基づいています。

また、単身世帯や共働き世帯の増加を受け、厚生労働省は「これまでの年金部会を踏まえた議論」の中で、働き方に応じた年金額の事例を複数紹介しています。

4.1 「単身世帯」のモデル年金額例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

4.2 「夫婦世帯」のモデル年金額例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が報酬32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

年金額は個々の状況によって異なるため、自分の年金額を正確に把握するためには、ご自身の年金記録を確認することが大切です。

実際の年金額は、収入や就業期間に応じて変動するため、具体的な年金額を知りたい場合は「ねんきん定期便」や「ねんきんネット」を活用して、ご自身の年金見込額を確認しましょう。

5. 老後に向けた備えについて考えよう

本記事では、65歳以上の無職世帯における貯蓄事情や家計収支を確認してきました。

老後の準備には「時間」という要素が非常に重要です。現役世代のうちに老後を具体的にイメージし、計画を立てて行動することで、準備期間を有効に使うことができます。

特に、現役のうちにNISAやiDeCoといった税制優遇制度を活用しながら資産運用することで、老後に向けた効率的な資産形成ができるでしょう。ただし、投資にはリスクが伴うため、正しい情報を得て理解し、リスクを抑える工夫が求められます。

また、現代は情報が溢れる時代です。SNSや動画サイトを含む多様な情報源の中から、信頼性の高い情報を選び取る力を身につけることも、資産運用を成功させる鍵となるでしょう。

毎日忙しい現役世代の方々にとって、老後の準備は後回しにしがちです。しかし、理想の老後を実現するためには、自分自身の将来を今から考え行動することが必要です。お金を効率的に増やす手段を検討しつつ、理想に近づく第一歩を踏み出してみてはいかがでしょうか。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

山本 大樹